Biometria w bankowości: strategiczna analiza i porównanie rynków

Prognozowane straty z powodu oszustw opartych na generatywnej AI sięgają 40 mld dolarów rocznie do 2027 roku. W tym strategicznym rozdaniu, gdzie stawką jest zarówno bezprecedensowy wzrost, jak i rosnące ryzyko, technologia biometryczna staje się kluczowym narzędziem decydującym o rynkowej przewadze. Odejście od tradycyjnych haseł nie jest już kwestią innowacji, lecz strategiczną koniecznością, która zadecyduje o zdolności banków do ochrony aktywów i budowania długoterminowej wartości.

Kluczowe wnioski:

- Biometria jako fundament “Zaufania cyfrowego”: Zaufanie cyfrowe przekłada się na wycenę rynkową i retencję klientów. Banki cieszące się wysokim zaufaniem cyfrowym osiągnęły 7,8-krotnie wyższy wskaźnik CAGR w latach 2017-2024. Biometria, jako najbardziej osobista forma interakcji z bankiem, jest kluczowym narzędziem w procesie budowania tego zaufania.

- Ewolucja w odpowiedzi na zagrożenia GenAI: Demokratyzacja generatywnej sztucznej inteligencji doprowadziła do gwałtownego wzrostu zaawansowanych zjawisk, do których należą m.in. deepfake czy tożsamość syntetyczna. Prognozy Deloitte wskazują na potencjalne straty w USA sięgające 40 mld USD do 2027 roku. W odpowiedzi, paradygmat bezpieczeństwa przesuwa się z jednorazowej weryfikacji statycznej w kierunku ciągłej, pasywnej analizy behawioralnej.

- Mierzalny wpływ na biznes: Wdrożenie biometrii generuje wielowymiarowy zwrot z inwestycji. Eliminuje tarcie (friction) w procesach cyfrowych, co według Bain & Company może podnieść wskaźnik Net Promoter Score (NPS) nawet o 103 punkty. Jednocześnie, według szacunków BCG, może obniżyć koszty operacyjne nawet o 25%.

- Strategiczna konieczność adaptacji: Rynek zmierza w kierunku ustandaryzowanych, otwartych ekosystemów tożsamości (FIDO, portfele tożsamości). Długoterminowa strategia banku nie powinna opierać się na tworzeniu zamkniętych, własnych systemów biometrycznych, lecz na przygotowaniu się do roli zaufanego partnera w zdecentralizowanym świecie, w którym to klient zarządza swoją cyfrową tożsamością.

Cyfrowe zaufanie: waluta cenniejsza niż pieniądze

Technologia biometryczna stała się centralnym elementem cyfrowej strategii banków, ewoluując z niszowego rozwiązania w centralny filar, na którym opiera się „Zaufaniu Cyfrowym” (Digital Trust). To pojęcie zdefiniowane przez McKinsey & Company jako zdolność banku do skutecznego zarządzania ryzykiem cyfrowym i technologicznym, jest bezpośrednio skorelowane z wynikami finansowymi.

Dowody na to są jednoznaczne. Analiza McKinsey pokazuje, że instytucje finansowe, które z sukcesem zbudowały wysoki poziom zaufania, w latach 2017-2024 osiągnęły skumulowany roczny wskaźnik wzrostu (CAGR) aż 7,8-krotnie wyższy niż banki, które tego zaufania nie zdobyły.

Co więcej, zaufanie stanowi fundament lojalności klienta – jedynie 18% konsumentów jest skłonnych rozważyć zmianę banku, który cieszy się dużym zaufaniem. W kontekście tych danych, inwestycja w technologie budujące zaufanie przestaje być kosztem, a staje się sposobem na długoterminowy wzrost i stabilność bazy klientów.

Jednakże, droga do zbudowania tego zaufania wiąże się z dużym wyzwaniem. Badania Accenture ujawniają głębokie obawy konsumentów: 53% z nich martwi się o prywatność swoich danych, a aż 58% obawia się ryzyka związanego z hakerstwem w kontekście rosnącej roli sztucznej inteligencji i innych technologii cyfrowych.

To pokazuje, że samo wdrożenie zaawansowanych rozwiązań nie jest wystarczające. Wyzwaniem staje się transparentna komunikacja i budowanie u klienta autentycznego poczucia bezpieczeństwa.

Biometria, jako najbardziej osobista i niezmienna forma identyfikacji, znajduje się w samym centrum tego dylematu. Wizja przyszłości, nakreślona przez Accenture, polega na strategicznym przejściu od sztucznej inteligencji” (Artificial Intelligence) do „zaufanej inteligencji” (Trusted Intelligence).

Aby klienci w pełni zaufali bankom, muszą mieć pewność, że ich dane są nie tylko chronione na najwyższym poziomie, ale także wykorzystywane w ich najlepszym interesie. W tym kontekście, sposób wdrożenia, komunikowania i zarządzania systemami biometrycznymi jest kluczowym narzędziem do budowania cennego aktywa, jakim jest rzeczone zaufanie cyfrowe.

To strategiczne przesunięcie kwalifikuje biometrię jako element infrastruktury bezpieczeństwa IT i jego integralną część strategii budowania relacji z klientem oraz tworzenia wartości dla akcjonariuszy.

Koniec ery haseł?

Rynek uwierzytelniania w sektorze finansowym przechodzi obecnie fundamentalną transformację. Obserwujemy systemowe odchodzenie od tradycyjnych, opartych na wiedzy metod (haseł i kodów PIN) na rzecz bardziej zintegrowanych, bezpiecznych i, co kluczowe, łatwych w obsłudze dla użytkownika rozwiązań.

Analiza prognoz wiodących firm badawczych, takich jak Gartner, pozwalają zidentyfikować strategiczne kierunki tej zmiany, które w najbliższych latach zdefiniują krajobraz technologiczny bankowości.

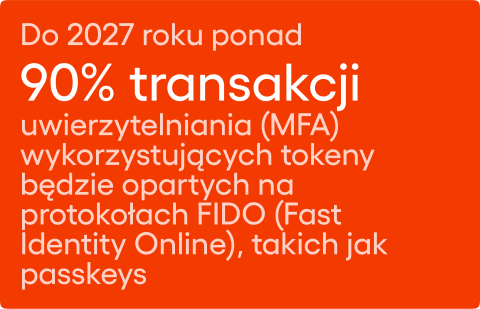

Przewidywania Gartnera są jednoznaczne i wskazują na dwa główne trendy. Po pierwsze, do 2027 roku ponad 90% transakcji wieloskładnikowego uwierzytelniania (MFA) wykorzystujących tokeny będzie opartych na protokołach FIDO (Fast Identity Online), takich jak passkeys.

Oznacza to nieuchronny schyłek zamkniętych, autorskich rozwiązań na rzecz uniwersalnego standardu opartego na kryptografii klucza publicznego. W tym modelu biometria zintegrowana z urządzeniem klienta (np. Face ID, czytnik linii papilarnych) odgrywa kluczową rolę jako lokalny weryfikator, który odblokowuje dostęp do prywatnego klucza kryptograficznego.

Po drugie, trend „passwordless” (bezhasłowy) staje się rynkowym standardem. Gartner przewiduje, że do 2027 roku ponad 75% transakcji uwierzytelniających pracowników oraz ponad 40% transakcji uwierzytelniających klientów będzie realizowanych bez użycia haseł. Ta zmiana jest napędzana przez dążenie do jednoczesnej poprawy bezpieczeństwa (ograniczenie ryzyka phishingu i wycieku haseł) oraz doświadczenia użytkownika (brak konieczności zapamiętywania skomplikowanych ciągów znaków).

Równolegle do wyżej wymienionych trendów, kształtuje się trzecie potężne zjawisko. Mowa o konsolidacji tożsamości w ramach cyfrowych portfeli. Wizja ta, obecna w raportach Accenture o tożsamości zdecentralizowanej, zakłada, że użytkownicy będą zarządzać swoimi cyfrowymi poświadczeniami w sposób scentralizowany we własnym „portfelu tożsamości” (np. dostarczanym przez technologiczne firmy takie jak Apple, Google czy Microsoft).

Banki i inne instytucje staną się podmiotami „pytającymi” o kryptograficzne potwierdzenie tożsamości, zamiast samodzielnie ją przechowywać.

Te trzy trendy – standaryzacja (FIDO), dążenie do maksymalnej wygody (np. przez logowanie bezhasłowe) oraz konsolidacja (portfele tożsamości) – wskazują wspólny kierunek. Przyszłość uwierzytelniania w bankowości nie polega na wyborze jednej metody biometrycznej, ale na strategicznej integracji z globalnymi, ustandaryzowanymi ekosystemami tożsamości.

Banki nie powinny już zadawać pytania „jaką biometrię wdrożyć?”, ale „jak przygotować architekturę do integracji z nadchodzącymi platformami, w których biometria jest natywnym i niewidocznym dla użytkownika elementem?”.

Ignorowanie tej fundamentalnej zmiany i kontynuowanie inwestycji w zamknięte, własne systemy biometryczne niesie ze sobą poważne ryzyko strategiczne. Takie podejście może prowadzić do stworzenia kosztownego długu technologicznego.

W momencie, gdy ustandaryzowane portfele tożsamości osiągną masę krytyczną, klienci zaczną postrzegać dedykowane, odrębne systemy bankowe jako uciążliwe i przestarzałe. Pojawi się naturalne oczekiwanie: „Dlaczego muszę osobno rejestrować swoją twarz w tej aplikacji bankowej, skoro wszędzie mogę logować się jednym kliknięciem za pomocą mojego uniwersalnego portfela?”.

Taka sytuacja wymusi na banku kosztowną i pilną migrację, a środki zainwestowane wcześniej w zamknięty system okażą się w dużej mierze zmarnowane. Zwycięzcami tej transformacji będą te instytucje, które od początku budują swoje systemy w sposób modularny i gotowy na integrację z zewnętrznymi, ustandaryzowanymi dostawcami tożsamości, zgodnie z trendami wskazanymi przez Gartnera.

Jak banki walczą z oszustami ery sztucznej inteligencji

Krajobraz zagrożeń w cyberbezpieczeństwie uległ w ostatnich latach dramatycznej i fundamentalnej zmianie. Upowszechnienie się łatwo dostępnych narzędzi generatywnej sztucznej inteligencji (GenAI) sprawiło, że tworzenie wysoce zaawansowanych i przekonujących oszustw stało się możliwe na bezprecedensową skalę. To z kolei czyni wiele tradycyjnych metod zabezpieczeń, opartych na statycznej weryfikacji, niewystarczającymi.

Prognozy dotyczące strat finansowych są alarmujące. Według Deloitte, straty spowodowane oszustwami z wykorzystaniem GenAI w samych Stanach Zjednoczonych mogą wzrosnąć z 12,3 mld USD w 2023 roku do oszałamiającej kwoty 40 mld USD do roku 2027.

Oznacza to skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie 32%. Inna analiza Deloitte skupia się na jednym, szczególnie niebezpiecznym typie ataku – oszustwie opartym na tożsamości syntetycznej – i prognozuje, że do 2030 roku wygeneruje on straty w wysokości co najmniej 23 mld USD.

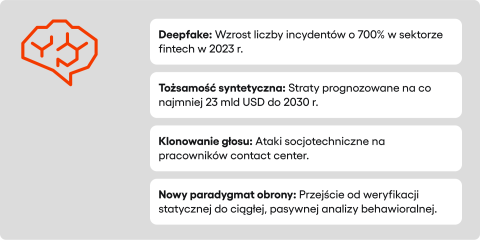

Nowe wektory ataków, napędzane przez GenAI, obejmują przede wszystkim deepfake. Raporty wskazują na wzrost liczby incydentów z użyciem tej technologii w sektorze fintech aż o 700% w 2023 roku w porównaniu z rokiem poprzednim. GenAI umożliwia tworzenie niezwykle realistycznych, fałszywych nagrań wideo i głosowych, które mogą być wykorzystane do obejścia procesów weryfikacji tożsamości (KYC) opartych na wideo lub do oszukania systemów uwierzytelniania głosowego.

Kolejnym zagrożeniem jest tożsamość syntetyczna. Oszuści łączą autentyczne dane (np. skradziony numer ubezpieczenia społecznego) z danymi fałszywymi (np. wygenerowane przez AI zdjęcie, fałszywy adres), aby stworzyć zupełnie nową, fikcyjną tożsamość. Takie „syntetyczne” osoby są niezwykle trudne do wykrycia przez tradycyjne systemy weryfikacji, które sprawdzają spójność danych, ale nie ich autentyczność w odniesieniu do realnie istniejącej osoby.

Coraz częściej wykorzystywane jest także klonowanie głosu i ataki na Contact Center. Jak szczegółowo opisano w analizie podcastu Accenture, technologia klonowania głosu jest używana do przeprowadzania ataków socjotechnicznych na pracowników contact center. Oszust, posługując się sklonowanym głosem klienta, może przekonać konsultanta do zresetowania hasła lub wykonania nieautoryzowanej transakcji. To sprawia, że głos, jako pojedynczy czynnik uwierzytelniający, staje się wysoce ryzykowny bez zastosowania dodatkowych, zaawansowanych warstw zabezpieczeń.

W odpowiedzi na te nowe zagrożenia, branża bezpieczeństwa rozwija nową generację rozwiązań biometrycznych. W raporcie IDC MarketScape: Worldwide Enterprise Fraud Solutions 2024 wiodący dostawcy zaczęli oferować zintegrowane platformy, które w celu zwalczania oszustw łączą różne technologie.

Kluczowe elementy tych platform to biometria fizyczna, biometria behawioralna, analiza danych z urządzenia (device intelligence) oraz zaawansowana weryfikacja dokumentów, które razem tworzą wielowarstwowy system obronny, zdolny do wykrywania prób stworzenia tożsamości syntetycznej.

Deloitte w swoich analizach podkreśla, że „biometria i wskazówki behawioralne mogą być potężną bronią do walki z oszustwami”. To już nie jest opcja, ale strategiczna konieczność.

W szczególności, w odpowiedzi na zagrożenie klonowaniem głosu, pojawiają się innowacyjne rozwiązania z zakresu biometrii behawioralnej. Jak wskazuje Accenture, systemy te analizują unikalne, trudne do podrobienia wzorce interakcji użytkownika z urządzeniem – takie jak sposób trzymania smartfona, siła nacisku na ekran czy rytm pisania na klawiaturze – dostarczając w ten sposób pasywnej i ciągłej warstwy weryfikacji tożsamości.

Ta ewolucja zagrożeń wymusza fundamentalne przewartościowanie definicji „silnego uwierzytelniania”. Paradygmat bezpieczeństwa przesuwa się z jednorazowej weryfikacji statycznej, która ma miejsce np. podczas logowania, do ciągłej weryfikacji pasywnej i kontekstowej, która trwa przez całą sesję użytkownika.

Ataki typu deepfake czy tożsamość syntetyczna są zaprojektowane tak, aby oszukać system w jednym, konkretnym punkcie kontrolnym. Znacznie trudniej jest jednak przez dłuższy czas naśladować unikalne wzorce zachowania prawdziwego użytkownika.

System nie zadaje już tylko pytania „Czy to na pewno Ty się logujesz?”, ale stale monitoruje w tle, zadając pytanie „Czy to nadal jesteś Ty w trakcie tej sesji?”. To wymaga od banków inwestycji w platformy zdolne do analizy strumienia danych behawioralnych w czasie rzeczywistym, a nie tylko w proste moduły do weryfikacji przy wejściu.

Ostatecznie, walka z oszustwami opartymi na GenAI staje się wyścigiem zbrojeń, w którym obie strony – oszuści i instytucje finansowe – wykorzystują tę samą, potężną technologię. W tej konfrontacji, przewaga konkurencyjna banku nie będzie leżeć w samym posiadaniu technologii AI, ale w jakości i unikalności danych, na których trenowane są modele antyfraudowe.

Model AI uczony na milionach autentycznych, wielokanałowych interakcjach klientów (głosowych, transakcyjnych, behawioralnych) będzie znacznie skuteczniejszy w wykrywaniu subtelnych anomalii niż model generyczny. To z kolei podnosi strategiczną wagę posiadania zintegrowanych, holistycznych danych o kliencie.

Tworzy to potężną pętlę pozytywnego sprzężenia zwrotnego: więcej klientów i danych pozwala na budowę lepszych modeli AI, co prowadzi do wyższego poziomu bezpieczeństwa, w efekcie budując większe zaufanie i przyciągając kolejnych klientów.

Biometria to czysty zysk i lojalni klienci

Inwestycje w zaawansowane technologie biometryczne muszą znajdować solidne uzasadnienie w mierzalnych korzyściach biznesowych. Analiza danych pochodzących z raportów wiodących firm konsultingowych jednoznacznie pokazuje, że zwrot z inwestycji (ROI) w biometrię jest wielowymiarowy.

Obejmuje on nie tylko oczywistą redukcję strat związanych z oszustwami, ale również znaczącą poprawę efektywności operacyjnej oraz, co być może najważniejsze, wymierny wzrost lojalności i satysfakcji klientów.

Jednym z najpotężniejszych argumentów za wdrożeniem biometrii jest jej zdolność do eliminacji tarcia (friction) w procesach cyfrowych. Raport Bain & Company „Customer Behavior and Loyalty in Banking” identyfikuje to rzeczone tarcie jako główny czynnik, który negatywnie wpływa na lojalność klientów.

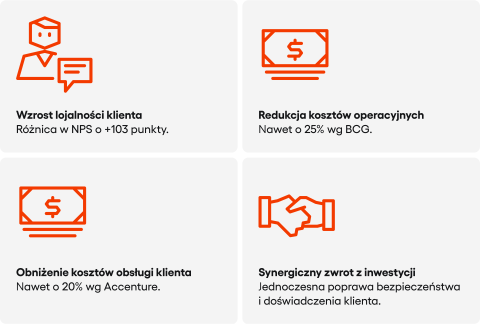

Dane liczbowe są w tym bezwzględne: istnieje aż 103-punktowa różnica w wskaźniku Net Promoter Score (NPS) między klientami, którzy pomyślnie i bezproblemowo otworzyli konto cyfrowo za pierwszym podejściem, a tymi, którym się to nie udało i musieli szukać alternatyw. Biometria, poprzez radykalne uproszczenie i przyspieszenie kluczowych interakcji – takich jak logowanie, autoryzacja transakcji czy cyfrowy onboarding (e-KYC) – staje się bezpośrednim narzędziem do eliminacji tego tarcia.

Płynne, “jednoklikowe” uwierzytelnienie za pomocą odcisku palca lub skanu twarzy, w przeciwieństwie do wpisywania haseł i kodów, ma bezpośredni potencjał do znaczącej poprawy wskaźnika NPS i, co za tym idzie, retencji klientów.

Korzyści z wdrożenia biometrii wykraczają daleko poza poprawę doświadczenia klienta i znajdują odzwierciedlenie w twardych danych operacyjnych. Boston Consulting Group szacuje, że banki mogą zredukować koszty operacyjne nawet o 25% dzięki kompleksowej implementacji strategii bankowości mobilnej, której nieodłącznym i kluczowym elementem jest bezpieczne i wygodne uwierzytelnianie biometryczne.

Podobne wnioski płyną z analiz Accenture, które wskazują, że banki wdrażające spójne strategie omnichannel (gdzie uwierzytelnianie jest jednym z kluczowych, ujednoliconych procesów) mogą obniżyć koszty obsługi klienta (cost-to-serve) nawet o 20%. Dzieje się tak, ponieważ biometria znacząco redukuje liczbę zapytań kierowanych do contact center w sprawach związanych z zapomnianymi hasłami czy problemami z logowaniem, uwalniając zasoby i skracając średni czas obsługi.

Poniższa tabela syntetyzuje kluczowe wskaźniki efektywności (KPI), które ilustrują wielowymiarowe korzyści płynące z wdrożeń biometrycznych w bankowości, wraz z odniesieniem do źródła danych.

Kluczowe wskaźniki efektywności (KPI) wdrożeń biometrycznych w bankowości

| Kategoria korzyści | Wskaźnik (Metryka) | Wartość ilościowa | Źródło i kontekst |

| Lojalność Klientów | Różnica w NPS | +103 punkty | Bain & Company: Różnica między płynnym a problematycznym cyfrowym onboardingiem. |

| Wzrost Biznesu | Wzrost CAGR | “7,8x wyższy” | McKinsey & Company: Porównanie banków o wysokim i niskim poziomie “Zaufania Cyfrowego”. |

| Retencja Klientów | Skłonność do odejścia | Tylko 18% | McKinsey & Company: Odsetek klientów skłonnych opuścić bank, któremu ufają. |

| Efektywność Operacyjna | Redukcja kosztów operacyjnych | Do 25% | Boston Consulting Group: Potencjał kompleksowej implementacji bankowości mobilnej. |

| Efektywność Operacyjna | Redukcja kosztów obsługi (cost-to-serve) | Do 20% | Accenture: Potencjał wdrożenia strategii omnichannel. |

| Zarządzanie Ryzykiem | Straty z powodu oszustw GenAI (prognoza) | Wzrost do 40 mld USD do 2027 r. | Deloitte: Prognoza dla rynku USA, wskazująca na pilną potrzebę inwestycji w obronę. |

| Zarządzanie Ryzykiem | Straty z powodu tożsamości syntetycznej (prognoza) | Co najmniej 23 mld USD do 2030 r. | Deloitte: Prognoza dla rynku USA, podkreślająca specyficzne zagrożenie. |

Analiza tych danych prowadzi do istotnego wniosku: korzyści z wdrożenia biometrii mają charakter synergiczny i wzajemnie się wzmacniają. Tradycyjnie, inwestycje w bezpieczeństwo i w poprawę doświadczenia klienta (CX) były często postrzegane jako odrębne inicjatywy, konkurujące o te same zasoby budżetowe.

Biometria skutecznie przełamuje ten silosowy podział. Jedna, dobrze zaplanowana inwestycja w nowoczesną platformę uwierzytelniającą przynosi wymierne korzyści w obu tych obszarach jednocześnie.

Poprawa CX (mniej tarcia) prowadzi do wyższego NPS, co z kolei przekłada się na większą lojalność i niższy wskaźnik rezygnacji (churn), a to bezpośrednio wpływa na wzrost przychodów i wartości życiowej klienta (CLV). Równocześnie, ta sama technologia obniża koszty operacyjne i redukuje straty finansowe spowodowane coraz bardziej zaawansowanymi oszustwami.

To tworzy potężny zwrot z inwestycji, który uzasadnia strategiczne potraktowanie biometrii jako priorytetu.

Biometria – wizja przyszłości

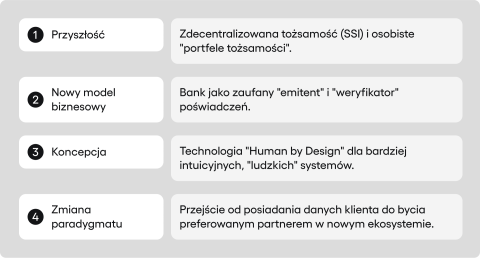

Poza analizą bezpośrednich korzyści operacyjnych i finansowych, raporty wiodących firm konsultingowych wskazują na długoterminową zmianę paradygmatu w zarządzaniu tożsamością cyfrową. Banki, aby utrzymać swoją pozycję w przyszłości, muszą przygotować się na erę, w której kontrola nad danymi osobowymi i poświadczeniami w coraz większym stopniu wraca do użytkownika.

Accenture w swoich analizach wskazuje na gwałtowny rozwój rynku tożsamości zdecentralizowanej (Self-Sovereign Identity – SSI). Prognozowany roczny wskaźnik wzrostu (CAGR) na poziomie 90% jednoznacznie świadczy o tym, że nie mamy do czynienia z niszowym eksperymentem, lecz z dynamicznie kształtującym się segmentem rynku.

Wizja ta zakłada fundamentalną zmianę modelu biznesowego. Zamiast gromadzić i przechowywać dane klientów w silosowych systemach, liderzy rynku będą budować swoje strategie na zaufanym, bezpośrednim dostępie do danych przechowywanych w osobistych „portfelach tożsamości” klienta.

Banki będą prosić o zgodę na dostęp do konkretnych, weryfikowalnych poświadczeń (verifiable credentials) na potrzeby danej operacji, zamiast posiadać pełny zestaw danych klienta. Taki model, oparty na kryptografii i standardach otwartych, znacząco zwiększa zaufanie cyfrowe, redukując ryzyko masowych wycieków danych i koszty związane z procesami due diligence.

Równolegle, raporty Accenture Technology Vision na lata 2024 i 2025 promują koncepcję technologii „Human by Design”. Jest to idea tworzenia systemów, które są bardziej „ludzkie” – intuicyjne, a nie zmuszające go do adaptacji do sztywnych, maszynowych interfejsów.

Biometria odgrywa w tej wizji kluczową rolę. Technologie takie jak śledzenie wzroku, analiza głosu czy nawet interfejsy mózg-komputer (BCI) są postrzegane jako narzędzia, które pozwalają systemom „rozumieć” użytkownika na znacznie głębszym poziomie.

Jednakże, aby ta wizja mogła się urzeczywistnić w sposób etyczny i akceptowalny społecznie, musi być nierozerwalnie połączona z koncepcją tożsamości zdecentralizowanej. To właśnie SSI ma zapewnić, że te zaawansowane, „ludzkie” technologie nie staną się narzędziem inwigilacji. Użytkownik musi zachować pełną kontrolę nad swoimi danymi biometrycznymi i danymi dotyczącymi jego intencji czy stanu poznawczego.

Ta strategiczna zmiana niesie ze sobą głębokie implikacje dla sektora bankowego. Po pierwsze, wymaga fundamentalnej przebudowy architektury IT, odchodząc od monolitycznych, scentralizowanych baz danych tożsamości na rzecz elastycznych, opartych na API systemów, gotowych do interakcji z zewnętrznymi, ustandaryzowanymi portfelami tożsamości.

Po drugie, otwiera to przed bankami nowe modele biznesowe. Banki, jako instytucje o wysokim zaufaniu publicznym, mogą stać się kluczowymi „emitentami” i „weryfikatorami” zaufanych poświadczeń w ramach szerszego ekosystemu cyfrowego.

Mogą na przykład wydawać cyfrowe poświadczenia potwierdzające zdolność kredytową, status rezydenta podatkowego czy zweryfikowany poziom dochodów, które klient będzie mógł następnie wykorzystywać w interakcjach z innymi podmiotami.

Długoterminowa strategia biometryczna banku nie powinna zatem koncentrować się na celu, jakim jest „posiadanie” danych biometrycznych klienta. Zamiast tego, celem powinno być zbudowanie tak głębokiego zaufania, aby bank stał się preferowanym partnerem w nowym ekosystemie, w którym to klient „posiada” i suwerennie zarządza swoją tożsamością.

To rewolucyjna zmiana myślenia. Obecny model, w którym bank zbiera i przechowuje dane biometryczne, rodzi obawy o prywatność i ryzyko wycieków.

W modelu przyszłości, opartym na zdecentralizowanej tożsamości i standardach takich jak FIDO, bank zamiast przechowywać odcisk palca, będzie prosił portfel klienta o kryptograficzne potwierdzenie, że uwierzytelnienie biometryczne na urządzeniu właściciela przebiegło pomyślnie. W tym nowym świecie walutą staje się zaufanie.

Wdrożenia biometrii w polskim sektorze bankowym

Polski sektor bankowy systematycznie, choć stopniowo, wdraża technologie biometryczne, przy czym największy nacisk kładziony jest na biometrię behawioralną.

Pionierem biometrii behawioralnej był mBank, wprowadzając pilotaż pod koniec 2018 roku. Technologia ta analizuje sposób, w jaki klient korzysta z klawiatury i myszki.

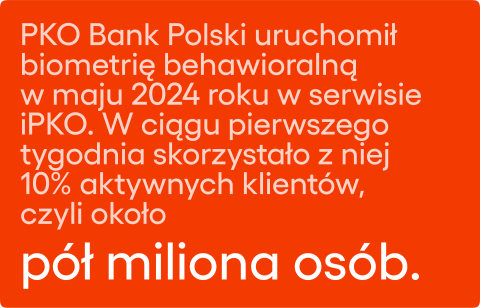

Z kolei obecnym liderem we wdrażaniu biometrii behawioralnej jest PKO Bank Polski. Bank uruchomił tę technologię w maju 2024 roku w serwisie iPKO. W ciągu pierwszego tygodnia skorzystało z niej 10% aktywnych klientów, czyli około pół miliona osób.

Polska jest jednym z europejskich liderów w implementacji biometrii w bankomatach w segmencie banków spółdzielczych. Bank Polskiej Spółdzielczości w marcu 2010 roku uruchomił pierwszy bankomat biometryczny w Europie, a Podkarpacki Bank Spółdzielczy posiada największą w Polsce sieć liczącą 83 z około 200 urządzeń dostępnych w kraju.

Z kolei SGB-Bank SA w 2024 roku udostępnił moduł biometrii behawioralnej dla 56 zrzeszonych banków.

Obecnie sześć banków w Polsce oferuje weryfikację behawioralną. Mimo to, 22% klientów mających dostęp do tej usługi nie wie, jak ona działa.

Warto dodać, że w ING Banku Śląskim, który współpracuje z BIK od początku 2020 roku, do jesieni 2023 roku zgodę na jej stosowanie wyraziło 27% klientów bankowości elektronicznej.

W tym kontekście do głównych wyzwań dla całego polskiego sektora musimy zaliczyć niską świadomość klientów, a co za tym idzie potrzebę edukacji oraz kwestie dotyczące ochrony danych osobowych.

Podsumowanie: strategiczne kierunki rozwoju dla sektora bankowego

Analiza globalnych trendów prowadzi do jednoznacznego wniosku: biometria w bankowości przestała być zagadnieniem technicznym, a stała się strategicznym imperatywem. W obliczu rosnących zagrożeń ze strony generatywnej AI oraz ewolucji oczekiwań konsumentów, instytucje finansowe muszą przyjąć proaktywne i wielowymiarowe podejście.

Po pierwsze, banki powinny inwestować w elastyczne i wielowarstwowe systemy bezpieczeństwa. Żadna pojedyncza metoda biometryczna nie jest uniwersalnym rozwiązaniem. Złożoność zagrożeń, takich jak deepfake, wymaga stosowania uwierzytelniania multimodalnego, które łączy na przykład analizę twarzy z biometrią behawioralną i dostosowuje poziom zabezpieczeń do ryzyka transakcji. Czas odejść od myślenia „jedna metoda dla wszystkich” na rzecz inteligentnego zarządzania ryzykiem.

Po drugie, priorytet dla biometrii behawioralnej jako strategicznej linii obrony. W dobie oszustw, które mogą obejść statyczną weryfikację w momencie logowania, analiza sposobu, w jaki użytkownik pisze na klawiaturze czy porusza myszką, staje się kluczowa. Jej największą zaletą jest działanie w sposób ciągły i pasywny, co pozwala na wykrywanie anomalii podczas całej sesji. Należy wdrażać tę technologię w pierwszej kolejności w obszarach najwyższego ryzyka, jak bankowość korporacyjna czy autoryzacja wysokich kwot.

Po trzecie, aktywne budowanie „Zaufania cyfrowego” poprzez transparentność. Zaufanie jest mierzalnym aktywem finansowym, a jego brak, wynikający z obaw o prywatność, jest główną barierą w adopcji nowych technologii. Banki muszą proaktywnie zarządzać tymi obawami, tworząc klarowne i łatwo dostępne centra prywatności, które w prosty sposób wyjaśniają, jakie dane są zbierane i w jakim celu. Kluczowe jest oddanie klientom poczucia kontroli poprzez oferowanie jasnych opcji zgody.

Na koniec, strategiczne przygotowanie na rewolucję w zarządzaniu tożsamością. Choć pełne wdrożenie modeli tożsamości zdecentralizowanej (SSI) to perspektywa kilku lat, gwałtowny wzrost tego rynku i prognozy dotyczące dominacji otwartych standardów FIDO wskazują, że ignorowanie tego trendu jest strategicznie ryzykowne. Banki muszą już dziś analizować ten trend i przygotowywać swoje systemy na przyszłość, w której to klient, a nie bank, będzie suwerennym właścicielem swojej tożsamości.

Biometria w bankowości – (FAQ)

1. Czym jest biometria w bankowości i na czym polega jej zastosowanie?

Biometria w bankowości to zaawansowana technologia, która wykorzystuje unikalne cechy fizyczne lub behawioralne do weryfikacji tożsamości klienta. Jej zastosowanie polega na zastąpieniu lub uzupełnieniu tradycyjnych metod, takich jak hasła czy kod PIN, znacznie bezpieczniejszymi i wygodniejszymi rozwiązaniami. Na podstawie analizy indywidualnych cech każdego człowieka, takich jak linie papilarne czy kształt twarzy, system jest w stanie precyzyjnie potwierdzić tożsamość użytkownika. Dzięki temu nowoczesne technologie biometryczne stają się fundamentem bezpieczeństwa w cyfrowych usługach finansowych.

2. Dlaczego banki wdrażają biometrię? Czy to tylko zwiększenie bezpieczeństwa transakcji bankowych?

Głównym celem jest oczywiście zwiększenie bezpieczeństwa transakcji bankowych, ale korzyści jest znacznie więcej. Wykorzystanie biometrii radykalnie utrudnia działanie oszustom, ponieważ skopiowanie unikalnych cech, jak tęczówki oka, jest praktycznie niemożliwe. Poza bezpieczeństwem, banki kładą ogromny nacisk na wygodę klienta – logowanie biometryczne jest szybsze i prostsze niż wpisywanie skomplikowanych haseł. To także sposób na optymalizację kosztów, na przykład poprzez redukcję liczby resetowań haseł obsługiwanych przez contact center.

3. Czym różni się biometria fizyczna od behawioralnej?

Jak wspomniano, biometria fizyczna analizuje to, kim jesteś (np. biometria linii papilarnych). Z kolei biometria behawioralna skupia się na tym, jak działasz. Analizuje ona unikalne wzorce zachowań, takie jak sposób pisania na klawiaturze komputera, dynamika, z jaką wykonywane są ruchy myszką, a nawet sposób chodzenia czy trzymania telefonu. Jest to pasywna forma weryfikacji, która może działać w tle, stale monitorując czy z konta korzysta uprawniona osoba.

4. Czy logowanie biometryczne jest w pełni bezpieczne przy autoryzacji płatności?

Tak, logowanie biometryczne jest uznawane za znacznie bezpieczniejszą metodę niż tradycyjne hasła czy kod PIN. Unikalne cechy, takie jak odcisk palca, są niezwykle trudne do podrobienia. Nowoczesne systemy, jak te stosowane w aplikacji bankowej, często wykorzystują wieloskładnikowe uwierzytelnianie, gdzie biometria jest jedną z warstw. Kluczowe jest również to, że dane biometryczne z reguły nie opuszczają urządzenia użytkownika (np. telefonu), co dodatkowo podnosi poziom bezpieczeństwa przy autoryzacji płatności.

5. Jakie konkretne zastosowanie ma biometria behawioralna w bankowości mobilnej?

W bankowości mobilnej biometria behawioralna działa jako cichy strażnik. Aplikacja może analizować, jak trzymasz telefon, z jaką siłą dotykasz ekranu, a nawet tempo, w jakim piszesz. Jeśli system wykryje nietypowe zachowanie, które odbiega od wzorca dla konkretnej osoby, może zażądać dodatkowej weryfikacji, zanim pozwoli wykonać transakcję. To potężne narzędzie do walki z przejęciami kont bankowych i innymi formami oszustw.

6. Czy biometria może być wykorzystywana do innych celów, jak np. wczesna diagnostyka medyczna?

To fascynujący i rozwijający się kierunek. Chociaż dziś biometria w bankowości koncentruje się na bezpieczeństwie, istnieje potencjał na jej zastosowanie w innych dziedzinach. Mówi się o synergii usług bankowych z sektorem medycznym, gdzie analiza głosu czy sposobu pisania mogłaby wspierać wczesną diagnostyką medyczną (np. wykrywanie wczesnych objawów chorób neurodegeneracyjnych). Obecnie są to jednak koncepcje na przyszłość, a wstępną analizę zdrowia klienta traktuje się jako innowację wymagającą szczegółowych regulacji.

7. Czy potrzebuję specjalnego sprzętu, aby korzystać z bankowości biometrycznej?

W większości przypadków nie. Współczesne smartfony są standardowo wyposażone w czytnik linii papilarnych lub zaawansowane systemy rozpoznawania twarzy, co w zupełności wystarcza do korzystania z podstawowych usług bankowych opartych na biometrii. Wykorzystanie tych wbudowanych sensorów sprawia, że bankowość biometryczna jest dostępna praktycznie dla każdego. Jedynie bardziej zaawansowane metody biometryczne, jak skanery żył, spotyka się w dedykowanych urządzeniach w obszarze bankowości stacjonarnej.

8. Jak wygląda proces zakładania konta z wykorzystaniem biometrii?

Proces założenia konta z użyciem biometrii, często nazywany “kontem na selfie”, jest bardzo prosty i szybki. Zamiast wizyty w oddziale, nowa identyfikacja klienta odbywa się zdalnie. Klient jest proszony o wykonanie zdjęcia swojej twarzy oraz dowodu osobistego za pomocą aplikacji mobilnej. System porównuje zdjęcie z dokumentu ze zdjęciem selfie, potwierdzając w ten sposób tożsamość osoby. Cały proces trwa kilka minut i jest doskonałym przykładem na to, jak nowoczesne technologie ułatwiają dostęp do usług bankowych.

9. Jaka jest przyszłość biometrii w bankowości i płatnościach?

Przyszłość bankowości to dalsza integracja i rozwój metod biometrycznych. Będziemy obserwować rosnące zastosowanie biometrii pasywnej (behawioralnej) oraz uwierzytelniania wieloskładnikowego, gdzie biometria będzie kluczowym elementem. Możemy spodziewać się, że rozpoznawanie twarzy i głosu stanie się standardem nie tylko przy logowaniu, ale także przy autoryzacji płatności online. Chociaż instalowanie bankomatów biometrycznych zwolniło, to rozwój technologii płatniczych, takich jak biometryczne karty płatnicze, otwiera zupełnie nowe możliwości, czyniąc płatności jeszcze bezpieczniejszymi i wygodniejszymi.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.