Nowa innowacja fintech w 2025? Przewidywania Speednet na temat nadchodzących trendów

Wyobraź sobie, że budzisz się rano, a Twój asystent finansowy oparty o sztuczną inteligencję przeanalizował już Twoje konta bankowe i dotychczasowe działania finansowe, a także wie doskonale, kiedy możesz spodziewać się kolejnej wypłaty od pracodawcy. Ale to nie wszystko — aplikacja proponuje Ci budżet na nadchodzący tydzień, a gdy zajdzie taka potrzeba, proponuje optymalną formę finansowania, dzięki której zwiększysz swoją płynność finansową bez wysokich kosztów odsetek. To nie jest science fiction. Tak będą wyglądać fintech innowacje w 2025 roku.

W ostatnich latach nastąpiła prawdziwa eksplozja innowacyjności sektora fintech. Stale rośnie zapotrzebowanie na nowe rozwiązania, które zmieniają sposób, w jaki klienci indywidualni i przedsiębiorstwa korzystają z usług finansowych. W tym artykule przyglądamy się najważniejszym trendom, które już w 2024 roku zdefiniowały przyszłość sektora finansowego, a także wskazujemy, jak innowacyjne technologie będą dalej rozwijać się w nadchodzącym roku.

Jak 2024 przygotował grunt pod zmiany w 2025

W 2024 roku rynki finansowe, a w szczególności sektor fintech (financial technology), odnotowały imponujący wzrost. Według analizy Boston Consulting Group (BCG), odnotowano wzrost o 14% rok do roku, przy czym w obszarach niezwiązanych z kryptowalutami i Chinami było to ponad 21%. Wzrost ten wynikał między innymi z coraz powszechniejszego stosowania sztucznej inteligencji oraz adaptacji strategii integrowania rozwiązań finansowych w różnych sektorach gospodarki cyfrowej.

Regulacje prawne

Organy nadzoru w sektorze finansowym wzmocniły swoje wymagania względem podmiotów oferujących technologie finansowe. W Europie wprowadzono nową dyrektywę PSD3, natomiast w USA zaostrzono politykę AML (przeciwdziałanie praniu pieniędzy). Przełomową regulacją stał się też AI Act, mający wpływ na stosowanie sztucznej inteligencji i mający wpływ na rynki finansowe w wielu krajach, w tym także w Polsce. To sprawiło, że zarówno tradycyjne banki, jak i organizacje fintech musiały przyspieszyć wprowadzanie metod automatycznej analizy przelewów i wykrywania nadużyć w czasie rzeczywistym.

AI jako główny katalizator innowacji

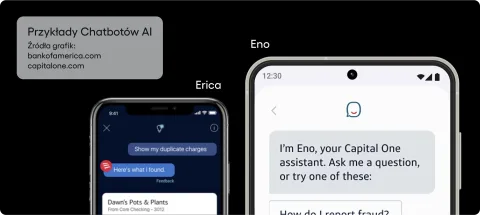

W 2024 roku wirtualni asystenci wykorzystujący sztuczną inteligencję ewoluowali z prostych chatbotów do zaawansowanych doradców finansowych, którzy pomagają klientom w zarządzaniu usługami takimi jak kredyty, inwestycje czy płatności online. Dzięki analizie danych i rozwiązaniom opartym o chmurę, systemy AI mogą w ułamku sekundy analizować tysiące transakcji, aby oferować spersonalizowane produkty i rozwiązywać problemy zgodnie z profilem finansowym danego użytkownika. Algorytmy przyspieszyły rozwój technologiczny w sektorze fintech.

Kluczowe trendy w 2024 i ich wpływ na przyszłość

Przyjrzyjmy się teraz najważniejszym innowacjom finansowym, które miały miejsce w minionych 12 miesiącach. Jak wpłynęły one na organizacje fintechowe?

Sztuczna inteligencja

Jednym z najważniejszych trendów było przejście od prostego automatyzowania procesów do w pełni spersonalizowanych produktów i usług z zakresu doradztwa finansowego tworzonych przy pomocy AI. Dzięki tej rewolucji klienci szybko zyskali dostęp do zaawansowanych danych, na przykład z zakresu rynków inwestycyjnych. Ponadto dynamicznie rozwijano zastosowanie AI w scoringu kredytowym, co ułatwia przyznawanie kredytów osobom z problematyczną historią kredytową. Ma to szczególne znaczenie w kontekście inkluzywności finansowej.

Zintegrowane finanse

Integracja finansowa pozwoliła na dodawanie płatności i innych opcji finansowych bezpośrednio do platform e-commerce czy aplikacji mobilnych. Użytkownicy nie muszą opuszczać sklepów internetowych czy platform, z których korzystają, aby wykonać transakcję — wystarczy, że użyje rozwiązania dostępnego wbudowanego bezpośrednio w aplikację. Zintegrowane finanse nie tylko zwiększają komfort i satysfakcję klientów, ale także oferują dodatkowe korzyści dla przedsiębiorców.

Usprawnienia w bankowości cyfrowej

Banki i fintechy wprowadziły wiele udogodnień, w tym uproszczone procesy otwierania kont i weryfikacji tożsamości oraz możliwość zarządzania finansami w czasie rzeczywistym. Rozbudowane systemy analizy danych pozwalają oferować wysoce spersonalizowane interfejsy w aplikacjach mobilnych czy webowych. Big data ma również swoje zastosowanie w dostarczaniu indywidualnych rekomendacji dotyczących oszczędzania, inwestowania, czy zarządzania budżetami.

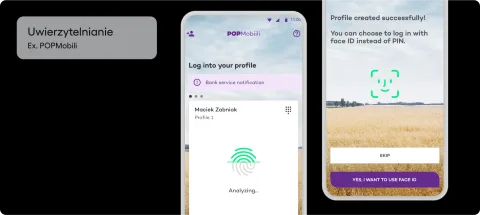

Wzmocnienie bezpieczeństwa dzięki biometrii i blockchain

Rozwój nowych technologii pociąga za sobą konieczność większego dbania o bezpieczeństwo danych. Branża finansowa coraz częściej sięgała po rozwiązania oparte na biometrii, czyli na przykład rozpoznawaniu twarzy, odciskach palców czy analizie zachowań użytkownika. Z kolei blockchain był używany w celu zapewnienia niezmienności danych oraz najwyższego poziomu transparentności — co ma szczególne znaczenie przy monitorowaniu przepływów finansowych, przeciwdziałaniu nadużyciom, czy w transakcjach międzynarodowych.

Prognozy Speednet na 2025: najważniejszych trendów w branży fintech

Rok 2025 może przynieść falę nowych innowacji finansowych oraz wzmocnić te już obecne w branży. Poniżej omawiamy osiem kluczowych prognoz Speednet dla fintech w nadchodzących miesiącach i jak wpłyną one na fintechy.

AI na poziomie decyzyjnym

Artificial intelligence będzie już nie tylko prostym asystentem, ale stanie się autonomicznym doradcą zdolnym do inicjowania transakcji czy zarządzania inwestycjami. Rozbudowane chatboty będą asystować klientom w większości sytuacji, portfele oparte o sztuczną inteligencję pomogą w optymalizacji wydatków, a machine learning usprawni analizę instrumentów finansowych.

Rosnąca automatyzacja w obszarze fintech będzie wiązać się również z nowymi wyzwaniami z zakresu etyki czy transparentności. Przedsiębiorstwa finansowe będą musiały dbać o zgodność z regulacjami, aby AI działała w sposób odpowiedzialny i bezpieczny.

Regulacje, bezpieczeństwo i proof of personhood

Rozwój technologii deepfake i bardziej wyrafinowanych metod hakerskich sprawia, że weryfikacja tożsamości użytkowników staje się kluczowym elementem bezpieczeństwa w sektorze finansowym. Biometryka i blockchain będą zyskiwać na znaczeniu, wspierając ideę „proof of personhood”.

Wzrośnie też presja organów nadzoru, które już teraz zaostrzają przepisy i egzekwują wysokie kary za niewystarczające zabezpieczenia. Staranne przestrzeganie dyrektyw takich jak RODO, PSD3, DORA, CCPA, czy AI Act będzie konieczne, aby chronić dane i budować zaufanie wśród klientów.

Modernizacja systemów, cloud computing i analiza danych

Tradycyjne podmioty finansowe będą nadal modernizować przestarzałe rozwiązania i przekształcać je w nowoczesne systemy oparte o chmurę. Będą także wdrażać bazy danych obsługujące big data. Pozwoli to na zwiększanie skalowalności, szybsze wdrażanie innowacji cyfrowych i efektywną analizę ogromnych ilości informacji.

Inwestycje w taki skonstruowane infrastruktury zapewni lepsze dopasowanie ofert do potrzeb klientów i poprawi konkurencyjność fintechów na rynku. Głównymi wyzwaniami będzie zarządzanie takimi zmianami oraz zapewnienie bezpieczeństwa danych.

Green Fintech i zrównoważone technologie finansowe

Rosnąca świadomość ekologiczna skłania fintechy do tworzenia zielonych rozwiązań, takich jak fundusze inwestycyjne wspierające projekty proekologiczne. Green Fintech oferuje również narzędzia pozwalające śledzić ślad węglowy i podejmować świadome decyzje finansowe.

Popularność tych rozwiązań wzrasta w miarę umacniania się idei odpowiedzialności społecznej i zrównoważonego rozwoju. Wdrażanie ekologicznych praktyk wzmacnia reputację marki fintech i przyciąga klientów kierujących się podobnymi wartościami.

CBDC (Central Bank Digital Currencies)

Cyfrowe waluty banków centralnych (CBDC) mogą znacząco przyspieszyć transakcje płatnicze i obniżyć ich koszty. Wiele krajów już testuje prototypy oparte na blockchainie. Dla przykładu, w Unii Europejskiej planowane jest wypuszczenie Cyfrowego Euro.

Sukces wdrożeń CBDC zależy od dostosowania takich walut do odpowiednich regulacji oraz współpracy rządów z sektorem bankowym. Dla użytkowników takie waluty oznaczają łatwiejszy dostęp do cyfrowych środków płatniczych (co ma znaczenie zwłaszcza w krajach rozwijających się) i uproszczenie codziennych transakcji.

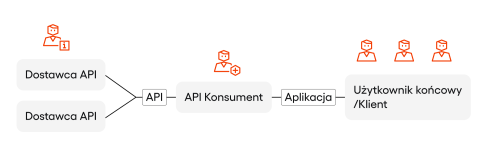

Otwarta bankowość

Otwarta bankowość pozwala klientom swobodnie dokonywać przelewów pomiędzy instytucjami finansowymi z jednego miejsca. Takie rozwiązania oparte o API zapewniają wygodę, bo wystarczy pojedyncza aplikacja, aby wykonać większość operacji finansowych.

Integracja usług finansowych sprzyja też rozwojowi narzędzi analitycznych dzięki dostępowi do szerokiego przekroju różnorodnych danych, co pozwala na większą personalizację. Polski standard płatności BLIK jest przykładem skutecznego wdrożenia modelu otwartej bankowości na szeroką skalę.

Super aplikacje

Tak zwane super apps łączą w jednym ekosystemie różne usługi, takie jak zarządzanie kontami, płatności, ubezpieczenia i e-commerce. Dzięki temu podmioty finansowe mogą dostarczać kompleksowe rozwiązania finansowe.

Popularność super aplikacji rośnie, bo zapewniają szybki i wygodny dostęp do najważniejszych usług bez konieczności przełączania się pomiędzy platformami. AI oraz analiza danych umożliwiają dostarczanie indywidualnego wsparcia i dopasowanych ofert wewnątrz takich platform. To model, który będzie zyskiwał na popularności ze względu na zwiększone zaangażowanie i lojalność klientów oraz uproszczone zarządzanie finansami osobistymi.

Banking as a Service (BaaS)

Banking as a Service (BaaS) pozwala firmom spoza sektora finansowego, takim jak sklepy internetowe czy platformy społecznościowe, na oferowanie usług bankowych dzięki infrastrukturom udostępnianym przez podmioty finansowe. Dzięki temu takie firmy mogą oferować karty płatnicze, konta, czy pożyczki, wzbogacając swoją ofertę.

BaaS pozwala zyskać przewagę konkurencyjną oraz stymuluje wprowadzanie innowacji dostosowanych do potrzeb różnych klientów. Dla tradycyjnych banków stanowi natomiast okazję do zwiększania świadomości marki oraz dywersyfikacji przychodów.

Podsumowanie

Rok 2025 ma spory potencjał, aby przynieść kolejną falę rozwoju w branży fintech. Nowe technologie i sztuczna inteligencja odegrają główną rolę w tej przemianie. Cyfrowe finanse staną się nieodłącznym elementem życia codziennego konsumentów i firm, a rozwój innowacji na rynkach finansowych będzie napędzany przez wspólne działania banków, fintechów, organów regulacyjnych i samych klientów.

AI, blockchain, big data, cloud computing i inne technologie przyspieszą tempo rozwiązywania problemów, a organizacja będą mogły tworzyć bardziej zaawansowane i dopasowane do klientów produkty czy usługi. Dzięki temu sektor finansów będzie jeszcze bliżej ludzi, zaspokajając ich potrzeby w sposób wygodny, szybki i zgodny z wymogami nadzoru.

Jeżeli chcesz dowiedzieć się więcej o innowacyjności rynków fintechowych w Polsce i na świecie oraz o technologiach dostarczających nowe możliwości w tym biznesie, sprawdź inne artykuły na blogu Speednet.