Core banking w chmurze: nowoczesne rozwiązania dla banków

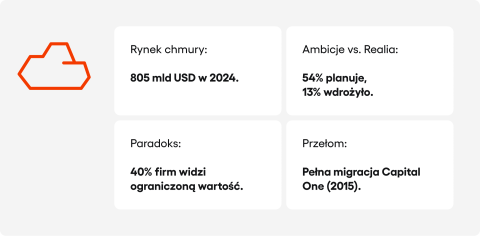

Choć ponad połowa liderów branży finansowej planuje masową migrację do chmury w ciągu najbliższych pięciu lat, aż 40% firm przyznaje, że dotychczasowe wdrożenia przyniosły im ograniczoną wartość. Z czego wynika ten paradoks? Pytanie jest tym bardziej zasadne, że zdaniem Mckinsey potencjalne globalne oszczędności operacyjne do 2030 roku sięgają 311 miliardów dolarów. Żeby udzielić pełnej odpowiedzi na to pytanie, poniżej rozkładamy na czynniki pierwsze zjawisko, jakim jest core banking w chmurze.

Kluczowe wnioski

- Bankowość w chmurze przestała być technologiczną ciekawostką, a stała się strategiczną koniecznością. Początkowe obawy o bezpieczeństwo i regulacje w dużej mierze zaadresowano, co napędza falę inwestycji i adopcji.

- Dla większości banków najlepszą drogą nie jest gwałtowna migracja całości systemów do chmury, lecz strategiczne łączenie nowych komponentów chmurowych z istniejącymi systemami legacy. Takie modułowe podejście pozwala na stopniową modernizację i ogranicza ryzyko.

- Chociaż oszczędności są ważne, prawdziwa wartość chmury leży w jej zdolności do przyspieszania innowacji. Umożliwia ona błyskawiczne wdrażanie nowych produktów, personalizację usług i wsparcie dla zaawansowanych technologii, takich jak sztuczna inteligencja.

- Synergia między chmurą a sztuczną inteligencją jest kluczowa. Skalowalna i elastyczna infrastruktura chmurowa jest niezbędna, aby w pełni wykorzystać potencjał AI w krytycznych obszarach, od wykrywania oszustw po budowanie relacji z klientem.

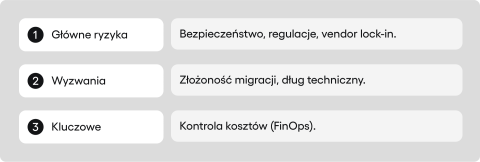

- Zgodność z regulacjami, złożoność migracji czy ryzyko uzależnienia od jednego dostawcy to realne problemy. Można nimi jednak skutecznie zarządzać poprzez solidne planowanie, strategie multicloud i kulturę ciągłej modernizacji.

Czym jest cloud core banking?

Bankowość podstawowa (Core Banking) to serce każdej instytucji finansowej – system, który zarządza jej fundamentalnymi operacjami. Obejmuje on prowadzenie kont klientów, przetwarzanie transakcji, obsługę kredytów i depozytów, realizację płatności oraz księgowość. Jak precyzuje Gartner, są to systemy zaplecza, które codziennie przetwarzają operacje bankowe i aktualizują zapisy finansowe.

Chmura obliczeniowa (Cloud Computing) to model dostarczania usług IT – serwerów, pamięci masowej, baz danych czy oprogramowania – przez internet. Zamiast inwestować we własną, kosztowną infrastrukturę, banki mogą wynajmować zasoby od wyspecjalizowanych dostawców. Według prognoz Bain, rynek ten miał rosnąć w tempie 21% rocznie do 2024 roku, stając się kluczowym elementem cyfrowej transformacji.

Model chmurowej bankowości podstawowej polega na przeniesieniu tych krytycznych systemów do środowiska chmurowego. Taka migracja pozwala dynamicznie dostosowywać zasoby do bieżących potrzeb biznesowych i redukuje obciążenia związane z zarządzaniem fizyczną infrastrukturą IT.

Kontrasty: bankowość tradycyjna a hybrydowa

Aby w pełni zrozumieć wartość chmury, warto porównać ją z innymi modelami:

- Bankowość tradycyjna: Opiera się na własnych serwerach i centrach danych. Model ten jest coraz bardziej obciążony przez przestarzałe aplikacje, które hamują modernizację.

- Bankowość hybrydowa: To model pośredni, w którym część systemów działa w chmurze, a część pozostaje lokalnie. Pozwala to na stopniową i bardziej elastyczną migrację. Badania Bain wskazują, że infrastruktura on-premise nie zniknie całkowicie, co wymusza na firmach efektywne zarządzanie środowiskiem hybrydowym.

Początkowo główną motywacją do adopcji chmury była redukcja kosztów. Dziś jednak wiadomo, że prawdziwa przewaga konkurencyjna płynie z jej zdolności do przyspieszania rozwoju produktów, ulepszania doświadczeń klienta i wspierania nowych technologii, jak AI. To strategiczna zmiana, w której innowacja staje się ważniejsza niż czysta optymalizacja wydatków.

Ewolucja i stan adopcji chmury w sektorze finansowym

Chmura w finansach przeszła od ostrożnego podejścia do strategicznej konieczności. Poniżej prześledzimy największe punkty zwrotne oraz przyjrzymy się, na jakim etapie obecnie jesteśmy, jeśli chodzi o adopcję rozwiązań chmurowych.

Historyczne bariery

Instytucje finansowe długo podchodziły z dużą rezerwą do chmury publicznej, zwłaszcza w kontekście swoich kluczowych systemów. Główne obawy dotyczyły wysokich wymagań regulacyjnych, bezpieczeństwa danych oraz rygorystycznych wymogów dostępności. Z tego powodu preferowano środowiska chmury prywatnej dla najbardziej krytycznych operacji.

Narracja zaczęła się zmieniać około 2015 roku, gdy Capital One ogłosił decyzję o pełnym przeniesieniu swoich operacji na platformę Amazon Web Services, argumentując, że chmura publiczna jest w stanie sprostać ich wymogom bezpieczeństwa. Był to punkt zwrotny, który podważył wieloletnie obawy branży.

Od tego czasu największe banki i firmy ubezpieczeniowe na świecie postawiły na migrację do chmury publicznej, a strategiczne partnerstwa między instytucjami finansowymi (jak Goldman Sachs, HSBC czy Nasdaq) a dostawcami chmur stały się powszechne.

Obecny krajobraz adopcji

Aktualnie adopcja chmury w sektorze finansowym charakteryzuje się dynamicznym wzrostem i strategicznym znaczeniem.

- Wzrost wydatków na chmurę: W 2022 roku średnie roczne wydatki przedsiębiorstw finansowych na chmurę wynosiły 25 milionów dolarów. IDC prognozuje, że globalne wydatki na publiczne usługi chmurowe wynoszące w 2024 roku 805 miliardów dolarów zostaną podwojone do 2028 roku. Sektor bankowy jest jednym z trzech największych inwestorów, odpowiadając za 190 miliardów dolarów w 2024 roku.

- Rola chmury w transformacji cyfrowej: Chmura jest dziś kluczowym elementem cyfrowych przemian. Deloitte nazywa ją fundamentem dla “banku 2030”, a Accenture definiuje infrastrukturę “cloud-first” jako niezbędny komponent “cyfrowego rdzenia”, który pozwala wykorzystać potencjał generatywnej sztucznej inteligencji.

Mimo to, badanie McKinsey pokazuje, że adopcja jest wciąż na wczesnym etapie – zaledwie 13% liderów ma ponad połowę swojej infrastruktury w chmurze. Dynamika jednak rośnie, a 54% respondentów spodziewa się osiągnąć ten próg w ciągu najbliższych pięciu lat.

Strategie modernizacji systemów bankowości podstawowej

Modernizacja systemów core banking to złożony proces, który wymaga przemyślanej strategii przejścia od przestarzałych technologii do nowoczesnych architektur opartych na chmurze.

Przejście od systemów legacy do architektury chmurowej

Problem z przestarzałymi aplikacjami jest w sektorze bankowym powszechny. Wiele instytucji od dekad mówi o potrzebie zmian, ale wciąż działa w oparciu o systemy, o których zwykło się mówić, że są „starożytne” (ang. ancient). Ten „dług technologiczny” jest jedną z głównych barier hamujących innowacje.

Aby sprostać temu wyzwaniu, eksperci zalecają mikroserwisy. Pozwalają one na stopniowe odchodzenie od monolitycznych systemów i zmniejszają ryzyko związane z transformacją. Umożliwiają także budowanie elastycznych środowisk, które łączą komponenty chmurowe i lokalne, przygotowując banki na działanie w gospodarce opartej na API. Przykładem jest platforma InQbate od BCG, która bazuje na architekturze mikroserwisów zintegrowanej wokół natywnego dla chmury rdzenia.

Strategiczne podejścia do transformacji

- Model “Cyfrowego Rdzenia”: Accenture definiuje “cyfrowy rdzeń” jako kluczową zdolność technologiczną, która napędza rozwój organizacji. Składa się on z fundamentu cyfrowego (infrastruktura “cloud-first”), kręgosłupa danych i AI oraz platform cyfrowych.

- Tworzenie “cyfrowych platform konkurencyjnych”: Podejście NextEngine firmy Bain pomaga bankom tworzyć równoległą, w pełni cyfrową platformę, która nie jest obciążona starymi systemami. Strategia ta pozwala ominąć ograniczenia systemów legacy i eksperymentować z nowymi modelami biznesowymi bez zakłócania dotychczasowej działalności.

- Trzy drogi do technologicznej potęgi: Bain identyfikuje trzy ścieżki: redukcję kosztów poprzez uproszczenie (jak Santander), wykorzystanie cyfryzacji i danych (jak JPMorgan Chase) lub stanie się potęgą technologiczną (jak Capital One).

Korzyści biznesowe i wartość z chmurowej bankowości podstawowej

Przejście na chmurową bankowość podstawową przynosi instytucjom finansowym znaczące korzyści biznesowe, wykraczające poza samą optymalizację kosztów.

Optymalizacja kosztów i zwiększenie efektywności operacyjnej

Adopcja chmury może prowadzić do znacznych oszczędności. McKinsey szacuje, że globalne oszczędności w IT mogą sięgnąć 155 miliardów dolarów, a oszczędności operacyjne 311 miliardów dolarów do 2030 roku. Analiza Bain dowodzi, że liderzy technologiczni w bankowości osiągają wskaźnik kosztów niższy o 10 punktów procentowych. Przykładem jest Santander, który dzięki standaryzacji obniżył ten wskaźnik o 6,5 punktu procentowego.

Wzrost i innowacje

- Szybkie wprowadzanie nowych produktów: Chmura skraca czas potrzebny na wprowadzenie nowej usługi na rynek. Dzięki współpracy z McKinsey udało się uruchomić cyfrowy bank islamski w mniej niż 9 miesięcy, a cyfrowy bank dla klientów detalicznych w 12-18 miesięcy.

- Personalizacja i doświadczenia klienta: Nowoczesne platformy chmurowe umożliwiają spersonalizowane usługi w czasie rzeczywistym. Platforma InQbate od BCG stawia na głęboką personalizację i projektowanie zorientowane na klienta, by podnieść jego satysfakcję.

- Wsparcie dla AI i analityki danych: Chmura jest fundamentem dla analityki Big Data i rozwiązań opartych na AI, które są kluczowe dla hiperpersonalizacji doświadczeń bankowych.

Odporność i ciągłość działania

Adopcja chmury zapewnia lepsze mechanizmy odzyskiwania danych po awarii i większą ciągłość działania. Deloitte podkreśla, że chmura buduje odporność operacyjną poprzez replikację danych i usług w wielu regionach geograficznych, co minimalizuje ryzyko związane z awarią pojedynczego centrum danych.

Wyzwania i kwestie do rozważenia

Mimo licznych korzyści, adopcja chmury wiąże się z wyzwaniami, które wymagają starannego planowania.

Regulacje i bezpieczeństwo

Instytucje finansowe działają pod dużą presją regulacyjną. Obawy o bezpieczeństwo danych od dawna stanowiły barierę w adopcji chmury. Dla 80% banków i ubezpieczycieli reputacja dostawcy w zakresie bezpieczeństwa jest jednym z kluczowych kryteriów wyboru.

Złożoność migracji i dług techniczny

Koszt i wysiłek związany z przenoszeniem obciążeń do chmury pozostają poważnym wyzwaniem. Branża bankowa przez lata będzie funkcjonować w środowiskach hybrydowych i multicloud. Dług techniczny, często postrzegany jako obciążenie, jest dziś redefiniowany jako strategiczna okazja inwestycyjna. Zamiast jedynie utrzymywać przestarzałe systemy, banki inwestują w migrację, aby odblokować przyszłe możliwości, zwłaszcza w obszarze AI i analityki.

Zarządzanie dostawcami i unikanie “vendor lock-in”

Instytucje finansowe powinny unikać uzależnienia od jednego dostawcy (tzw. vendor lock-in), aby zachować elastyczność. Strategia multicloud, choć bardziej złożona, pozwala na negocjacje cenowe i wybór najlepszych rozwiązań. McKinsey widzi w tym szansę, żeby przekształcać tradycyjne relacje z dostawcami w prawdziwe partnerstwa.

Sytuacja w Polsce

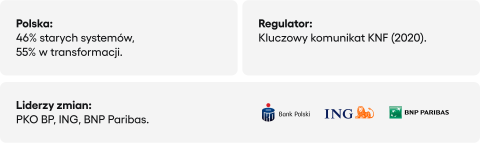

Polski sektor bankowy, mimo pewnych opóźnień, dynamicznie wkracza w erę chmury, stawiając czoła zarówno wyzwaniom technologicznym, jak i regulacyjnym. Z jednej strony, ponad 46% banków w Polsce nadal korzysta z systemów bankowych starszych niż 20 lat. Z drugiej strony, widać wyraźny pęd ku modernizacji: 55% ankietowanych banków już rozpoczęło transformację cyfrową swoich systemów centralnych.

Kluczową rolę w procesie adopcji odgrywają ramy regulacyjne. Komisja Nadzoru Finansowego w styczniu 2020 roku opublikowała komunikat dotyczący przetwarzania danych w chmurze obliczeniowej, który stał się punktem odniesienia dla całego sektora.

W odpowiedzi, największe polskie banki już wdrażają ambitne strategie chmurowe. Przykładowo, PKO BP zainicjował strategię “Road to Cloud R2C”, ING Bank Śląski ogłosił wdrożenie nowego systemu centralnego w chmurze, a Bank BNP Paribas rozpoczął przebudowę architektury swoich systemów.

Podsumowanie

Chmurowa bankowość ewoluowała od technologicznej ciekawostki do strategicznego imperatywu dla instytucji finansowych. Początkowe obawy dotyczące bezpieczeństwa i regulacji zostały w dużej mierze zaadresowane, co napędza falę inwestycji i adopcji w całym sektorze.

Dla większości tradycyjnych banków droga naprzód nie polega na gwałtownej wymianie wszystkich systemów, lecz na strategicznym podejściu hybrydowym. Nową normą staje się budowanie elastycznych modułów, co pozwala na stopniową modernizację, integrację najlepszych komponentów chmurowych i zmniejszenie ryzyka całej transformacji.

Chociaż optymalizacja kosztów wciąż jest istotna, prawdziwa wartość chmury leży w jej zdolności do przyspieszania innowacji i tworzenia hiper-spersonalizowanego doświadczenia dla klienta. Co więcej, chmura stanowi niezbędny fundament technologiczny, który umożliwia wykorzystanie zaawansowanych możliwości, takich jak analityka Big Data i sztuczna inteligencja, stając się kluczem do przyszłej konkurencyjności.

Sukces wdrożenia nie jest już tylko projektem IT, ale kompleksową transformacją biznesową. Wymaga to zaangażowania na wszystkich szczeblach organizacji, przyjęcia nowych modeli operacyjnych i finansowych (takich jak FinOps) oraz strategicznego podejścia do zarządzania talentami i partnerstwami z dostawcami, aby w pełni zrealizować obiecane korzyści.

FAQ

1. Czym dokładnie jest core banking w chmurze i dlaczego jest tak istotny dla współczesnej bankowości?

Core banking w chmurze to nowoczesne podejście, w którym kluczowe systemy operacyjne banku, często nazywane sercem banku, są przenoszone z jego własnych serwerów do zewnętrznej infrastruktury chmurowej. Zamiast zarządzać fizycznymi maszynami, bank korzysta z usług wyspecjalizowanych dostawców.

To fundamentalna zmiana, która dotyczy samego rdzenia operacji, czyli systemu core banking. Znaczenie tej transformacji jest ogromne, ponieważ tradycyjny system bankowy, często oparty na przestarzałych technologiach, staje się wąskim gardłem dla innowacji. Przeniesienie core banking do chmury pozwala instytucjom finansowym na znaczne zwiększenie elastyczności, skalowalności i efektywności.

W praktyce oznacza to, że bank może szybciej reagować na zmiany rynkowe, wdrażać nowe produkty i lepiej konkurować w erze cyfrowej. Jest to kluczowy krok w modernizacji, który pozwala przekształcić tradycyjny system w zwinne i nowoczesne centrum operacyjne.

2. Jakie są najważniejsze korzyści z migracji systemu bankowego do chmury?

Migracja oferuje szereg wymiernych korzyści, które wykraczają poza prostą optymalizację IT. Po pierwsze, należy podkreślić znaczącą redukcję kosztów; banki mogą zaoszczędzić na utrzymaniu własnej infrastruktury, co obniża ogólny koszt utrzymania technologii.

Po drugie, zyskują ogromną elastyczność i skalowalność, co pozwala dynamicznie dostosować zasoby do bieżących potrzeb, np. podczas wzmożonego ruchu transakcyjnego.

Po trzecie, cloud computing radykalnie skraca czas wprowadzania nowych produktów na rynek – innowacyjne usługi bankowe mogą być uruchamiane w miesiące, a nie lata.

Czwartą korzyścią jest zwiększone bezpieczeństwo; renomowani dostawcy chmury często oferują bardziej zaawansowane mechanizmy ochrony niż te, na które może sobie pozwolić pojedynczy bank.

Wreszcie, nowoczesny system bankowy w chmurze staje się fundamentem dla zaawansowanej analityki danych i sztucznej inteligencji, co bezpośrednio przekłada się na lepsze podejmowanie decyzji i personalizację oferty dla klientów.

3. Czy core banking w chmurze jest rozwiązaniem tylko dla nowych, cyfrowych banków?

Absolutnie nie. Chociaż nowe, zwinne firmy z sektora fintech od początku budowały swoje modele w oparciu o rozwiązań chmurowych, tradycyjne banki mogą odnieść równie duże, a nawet większe korzyści. Dla nich transformacja core bankingu jest szansą na zrzucenie balastu w postaci przestarzałych systemów „legacy”.

Taki projekt modernizacyjny pozwala im nie tylko obniżyć koszty, ale przede wszystkim odzyskać zdolność do konkurowania z cyfrowymi rywalami. Modernizując serce banku, instytucje te mogą usprawnić istniejące procesy, zintegrować nowe aplikacji i zaoferować swoim klientom nowoczesne doświadczenia, na które ci coraz częściej liczą.

4. Co w praktyce oznacza model hybrydowy i dlaczego jest tak popularny?

Model hybrydowy to strategiczne połączenie dwóch światów: tradycyjnej infrastruktury banku (on-premise) z nowoczesnymi usługami chmury publicznej. To, co to oznacza dla instytucji finansowej, to przede wszystkim elastyczność i możliwość stopniowej, kontrolowanej transformacji.

Zamiast ryzykownej rewolucji, czyli przenoszenia wszystkiego naraz, bank może zacząć od migracji wybranych aplikacji lub procesów, np. tych mniej krytycznych lub tych, które najbardziej potrzebują skalowalności.

Taki projekt pozwala na rozłożenie inwestycji w czasie i minimalizację ryzyka operacyjnego. Kluczem do sukcesu w tym modelu jest skuteczna integracja wszystkich środowisk, tak aby dane i procesy mogły płynnie przepływać pomiędzy nimi.

Jest to obecnie najpopularniejsze podejście, ponieważ pozwala czerpać korzyści z chmury, jednocześnie zachowując kontrolę nad kluczowymi, często starszymi elementami, które stanowią dotychczasowy system.

5. Jakie są największe wyzwania i ryzyka związane z wdrożeniem nowego systemu core banking?

Wdrożenie nowego systemu core banking to jeden z najbardziej złożonych projektów, jakie może podjąć bank. Główne wyzwania to zgodność z rygorystycznymi regulacjami, zapewnienie najwyższego poziomu bezpieczeństwa danych oraz ogromna złożoność samej migracji.

Należy dokładnie zaplanować przeniesienie danych klientów i procesów, aby uniknąć przerw w działaniu. Kolejnym ryzykiem jest tzw. vendor lock-in, czyli uzależnienie od jednego dostawcy oprogramowania. Istotnym czynnikiem jest także zarządzanie kosztami – choć chmura oferuje potencjalne oszczędności, niekontrolowane wykorzystywanie zasobów może prowadzić do nieprzewidzianych wydatków.

Dlatego tak ważne jest staranne planowanie, wybór odpowiednich partnerów oraz stopniowe podejście, które pozwala minimalizować ryzyko i kontrolować ten skomplikowany projekt. Pod uwagę należy wziąć również modernizację systemów pomocniczych, takich jak systemy kartowe.

6. W jaki sposób cloud computing wpływa na funkcjonalność i rozwój oprogramowania bankowego?

Computing w chmurze fundamentalnie zmienia sposób, w jaki tworzone i rozwijane jest oprogramowanie bankowe. Po pierwsze, model chmurowy umożliwia ciągłe dostarczanie i aktualizowanie aplikacji (CI/CD), co oznacza, że funkcjonalność może być ulepszana na bieżąco, bez konieczności dużych, okresowych wdrożeń. To pozwala szybko reagować na szybko zmieniające się potrzeby rynku.

Po drugie, chmura daje dostęp do niemal nieograniczonej mocy obliczeniowej, która jest niezbędna do zaawansowanej analityki danych w czasie rzeczywistym. Po trzecie, dostawcy cloud oferują bogaty ekosystem gotowych usług (tzw. PaaS – Platform as a Service), takich jak bazy danych, narzędzia AI czy mechanizmy bezpieczeństwa, co znacząco przyspiesza tworzenie nowego oprogramowania.

Zwiększa się również ogólna funkcjonalność dzięki architekturze opartej na mikroserwisach, gdzie poszczególne funkcjonalności oprogramowania są niezależnymi komponentami. Taka budowa ułatwia rozwijanie i skalowanie pojedynczych aplikacji bez wpływu na cały system. Ostatecznie, cała funkcjonalność staje się bardziej niezawodna i dostępna dla klientów.

7. Jaką rolę w kontekście rozwiązań chmurowych odgrywa Open Banking?

Open Banking, czyli otwarta bankowość, i rozwiązań chmurowych są ze sobą nierozerwalnie związane. Open Banking opiera się na bezpiecznym udostępnianiu danych finansowych stronom trzecim za zgodą klienta, co pozwala na tworzenie innowacyjnych usług bankowych i aplikacji.

Aby ten ekosystem mógł sprawnie działać, potrzebuje elastycznej, skalowalnej i bezpiecznej infrastruktury, którą idealnie zapewnia chmura. To właśnie chmura umożliwia obsługę ogromnej liczby zapytań API (interfejsów programistycznych aplikacji) w czasie rzeczywistym, co jest fundamentem otwartej bankowości.

Dzięki integracji danych z różnych źródeł, bank może oferować swoim klientów spersonalizowane produkty i nowe usługi, np. zintegrowane zarządzanie finansami. W praktyce Open Banking napędza popyt na zaawansowane oprogramowania, a chmura dostarcza technologię, aby je efektywnie budować i uruchamiać, co jest kluczowe dla konkurencyjności na nowoczesnym rynku.

8. Jakie strategie mogą wykorzystywać banki do modernizacji swoich przestarzałych systemów?

Banki mają do dyspozycji kilka sprawdzonych strategii, a wybór zależy od ich specyficznej sytuacji. Rzadko kiedy stosuje się rewolucyjne podejście „big bang” (całkowita wymiana systemu naraz) ze względu na wysokie ryzyko.

Znacznie częściej wykorzystywane są metody ewolucyjne. Jedną z nich jest budowa architektur warstwowych, gdzie na starym systemie „legacy” buduje się nowe warstwy usług oparte na API. Innym podejściem jest tworzenie „cyfrowych atakujących”, czyli budowa od zera oddzielnej, nowoczesnej marki cyfrowej, która działa równolegle do tradycyjnego banku. Coraz częściej wykorzystywane są także mikroserwisy, gdzie duży, monolityczny system jest stopniowo rozbijany na mniejsze, niezależne usługi, które łatwiej modernizować.

Kluczowe jest, aby dostosować strategię do własnych możliwości i celów biznesowych. Skuteczne podejmowanie decyzji w tym zakresie wymaga dogłębnej analizy obecnej infrastruktury i jasnej wizji przyszłości, co przekłada się na lepszą obsługę klientów. Te metody są obecnie powszechnie wykorzystywane przez czołowe firmy konsultingowe.

9. Dlaczego zarządzanie finansami w chmurze (FinOps) jest kluczowe dla banków?

Wdrożenie FinOps, czyli praktyk zarządzania finansami w chmurze, jest absolutnie kluczowe, ponieważ model kosztowy chmury różni się diametralnie od tradycyjnego IT. W starym modelu wydatki na infrastrukturę były stałe i przewidywalne.

W chmurze płaci się za faktyczne zużycie (model pay-as-you-go), co daje elastyczność, ale stwarza ryzyko niekontrolowanego wzrostu kosztów. FinOps to kultura i zestaw praktyk, które łączą zespoły technologiczne, finansowe i biznesowe w celu świadomego podejmowania decyzji o wydatkach.

Celem jest maksymalizacja wartości biznesowej z każdego dolara wydanego na chmurę. Obejmuje to monitorowanie zużycia, optymalizację zasobów, prognozowanie kosztów i przypisywanie ich do konkretnych produktów lub działów.

Bez FinOps, koszt utrzymania środowiska chmurowego może wymknąć się spod kontroli, niwecząc jedną z głównych obietnic tej technologii – efektywność kosztową.

10. Jak będzie wyglądać core banking w najbliższych latach i co to oznacza dla klientów?

W najbliższych latach core banking przejdzie transformację od monolitycznego centrum kosztów do zwinnej, kompozycyjnej platformy usług. To prawdziwy przełom. Zamiast jednego, ogromnego systemu, banki będą budować swoje operacje z mniejszych, wyspecjalizowanych komponentów (mikroserwisów), z których wiele będzie działać w modelu SaaS.

Przyszłością jest tzw. „bankowość kompozycyjna”, gdzie bank może elastycznie składać i konfigurować swoje oprogramowania i usługi, aby spełniać oczekiwania klienta. Dla przeciętnego użytkownika oznacza to przede wszystkim znacznie szybszy dostęp do innowacji, hiperpersonalizację oferty oraz bardziej stabilne i niezawodne działanie aplikacji, które obsługują codzienne transakcje.

System stanie się niewidoczny, a na pierwszy plan wysunie się płynne i intuicyjne doświadczenie. To zmiana paradygmatu z koncentracji na produkcie na pełną koncentrację na potrzebach klientów.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.