Aplikacja bankowa dla dzieci: kompletny przewodnik po projektowaniu i funkcjonalnościach

61% dzieci w grupie wiekowej 10-15 lat w Wielkiej Brytanii aktywnie korzysta z różnego rodzaju aplikacji przeznaczonych do zarządzania własnymi finansami osobistymi. Pokazuje to wyraźnie, że młodzi ludzie nie tylko są gotowi, ale wręcz oczekują nowoczesnych, cyfrowych narzędzi finansowych.

Ten artykuł przybliży najlepsze praktyki tworzenia aplikacji bankowych dla dzieci, omawiając potrzeby użytkowników, projektowanie UX/UI, kluczowe funkcje, bezpieczeństwo i przyszłe trendy.

Korzyści biznesowe dla banków

Inwestycja w aplikację bankową dla dzieci to nie tylko odpowiedź na potrzeby rynku, ale także strategiczna decyzja biznesowa. Pozyskanie młodego klienta to inwestycja w jego przyszłą, wysoką wartość życiową (LTV). Lojalność budowana od najmłodszych lat procentuje w przyszłości – blisko 45% posiadaczy kont młodzieżowych pozostaje w tym samym banku przez co najmniej pięć lat, a 24% nigdy go nie zmienia.

Co więcej, aplikacja dla dzieci jest potężnym narzędziem do obniżenia kosztów pozyskania klienta (CAC). Zdobycie konta dziecka poprzez relację z rodzicem jest znacznie tańsze niż pozyskiwanie nowego dorosłego klienta – potencjalnie nawet 10-25 razy. Zwiększa to także liczbę transakcji, depozytów i użycie kart, generując dodatkowe przychody. Rodzice mogą również decydować się na dodatkowe usługi, takie jak karta premium czy ubezpieczenie, co stwarza okazję do sprzedaży krzyżowej.

Analiza rynku i potrzeb użytkowników

Aby skutecznie projektować aplikacje bankowe dla dzieci, musimy najpierw dogłębnie zrozumieć naszych przyszłych użytkowników. Analiza rynku oraz precyzyjne określenie potrzeb zarówno dzieci, jak i ich rodziców, stanowią fundament każdego udanego projektu w tej dziedzinie. To proces wymagający wnikliwości i empatii.

Portret współczesnego młodego użytkownika

Dzieci i nastolatki, będący główną grupą docelową aplikacji finansowych, posiadają bardzo specyficzne potrzeby oraz oczekiwania. Różnią się one znacząco od preferencji i wymagań dorosłych użytkowników systemów bankowych. Ignorowanie tych różnic jest prostą drogą do stworzenia produktu, który nie zdobędzie ich zainteresowania.

Generacje Z i Alpha oczekują nowoczesnych, spersonalizowanych rozwiązań cyfrowych, a jeśli tradycyjne banki nie spełnią tych oczekiwań, młodzi konsumenci chętnie zwrócą się ku alternatywom fintechowym. Badania pokazują, że co trzeci klient z pokolenia Z rozważyłby odejście z banku, jeśli jego usługi cyfrowe nie byłyby na odpowiednim poziomie.

Różnice pokoleniowe w podejściu rodziców

Dane demograficzne i behawioralne dostarczają nam cennych wskazówek. Okazuje się, że aż 63% rodziców zdecydowało się na otwarcie konta bankowego dla swoich dzieci, co świadczy o powszechności tej praktyki. Widzimy jednak pewne różnice pokoleniowe w podejściu do tego tematu.

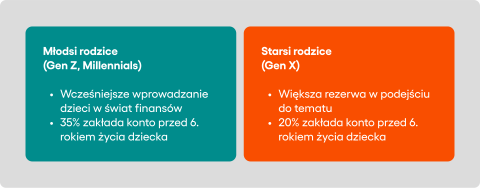

Młodsi rodzice, reprezentujący pokolenia Gen Z oraz Millennials, wykazują tendencję do wcześniejszego wprowadzania swoich dzieci w świat finansów. Aż 35% z nich zakłada konta bankowe dla dzieci przed ukończeniem przez nie szóstego roku życia. Jest to wyraźny sygnał, że edukacja finansowa zaczyna się coraz wcześniej.

Natomiast starsze pokolenia rodziców, takie jak Gen X oraz Baby Boomers, podchodzą do tej kwestii z większą rezerwą. Wśród pokolenia Gen X odsetek ten wynosi 20% przed szóstym rokiem życia dziecka, a w przypadku Boomersów jest to 32%. Te różnice pokazują zmieniające się postrzeganie roli wczesnej edukacji finansowej.

Kluczowe motywacje rodziców

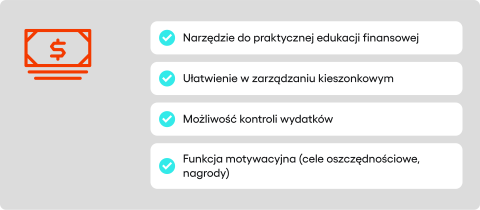

Rodzice postrzegają aplikacje dla dzieci przede wszystkim jako narzędzie do praktycznej edukacji finansowej. Niedawne badanie Bank of America wykazało, że 90% rodziców czuje się odpowiedzialnych za edukację finansową swoich dzieci, a większość z nich rozpoczyna rozmowy na ten temat przed ukończeniem przez dziecko 10. roku życia. W tym kontekście mobilne rozwiązania dla najmłodszych pozwalają dziecku nauczyć się wartości pieniądza i podstaw zarządzania budżetem, co jest inwestycją w przyszłe kompetencje.

Poza aspektem edukacyjnym, rodzice doceniają również praktyczne korzyści. Aplikacja ułatwia zarządzanie kieszonkowym, przekazywanie środków na konkretne cele czy też kontrolę wydatków. Dzięki temu zyskują większy spokój i pewność, że finanse ich dziecka są uporządkowane.

Nie bez znaczenia jest także funkcja motywacyjna, jaką mogą pełnić aplikacje bankowe. Możliwość wyznaczania celów oszczędnościowych, śledzenia postępów i otrzymywania nagród za osiągnięcia skutecznie zachęca dzieci do regularnego odkładania pieniędzy. Buduje to pozytywne nawyki finansowe na przyszłość.

Wpływ trendów społecznych

Podejście młodego pokolenia do kwestii finansowych jest w dużej mierze kształtowane przez aktualne trendy społeczne oraz kulturowe. Szczególną rolę odgrywają tutaj media społecznościowe. Stały się one dla wielu młodych ludzi podstawowym źródłem informacji, także na tematy ekonomiczne.

Obserwujemy obecnie niezwykły fenomen FinToka, czyli treści o tematyce finansowej publikowanych na platformie TikTok, ale także na YouTube czy Instagramie. Te krótkie, angażujące materiały wideo w przystępny sposób tłumaczą złożone koncepcje finansowe. Trafiają idealnie w gusta i potrzeby pokolenia Z, a ich popularność rośnie lawinowo.

Takie inicjatywy skutecznie upraszczają często skomplikowany język finansów, czyniąc go bardziej zrozumiałym dla młodych odbiorców. Banki i instytucje finansowe muszą dostrzec ten trend i dostosować swój styl komunikacji. Tradycyjne, formalne komunikaty mogą okazać się zupełnie nieskuteczne.

Warto również podkreślić, że edukacja finansowa jako taka zyskuje na popularności. Staje się coraz ważniejszym elementem dyskusji publicznej. W Stanach Zjednoczonych, które historycznie miały pewne trudności z integracją wiedzy finansowej w systemie edukacji formalnej, obserwujemy obecnie pozytywne zmiany.

Coraz więcej szkół, organizacji pozarządowych oraz innowacyjnych firm z sektora fintech angażuje się aktywnie w promowanie programów edukacji finansowej. Ten wspólny wysiłek ma na celu podniesienie ogólnego poziomu świadomości ekonomicznej. Aplikacje mobilne mogą doskonale wspierać te działania.

Najlepsze praktyki przy tworzeniu aplikacji

Kluczowe funkcjonalności

Sama estetyka i grywalność nie wystarczą, aby aplikacja odniosła sukces. Musi ona oferować zestaw konkretnych, użytecznych funkcji, które odpowiadają na realne potrzeby zarówno dzieci, jak i ich rodziców. Właściwy balans między swobodą a kontrolą jest tutaj kluczowy.

Kontrola rodzicielska – fundament zaufania

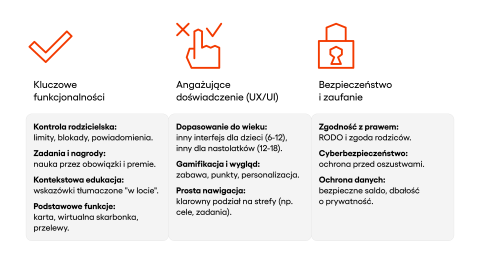

Rodzice, powierzając finanse swoich dzieci aplikacji mobilnej, muszą mieć pewność, że zachowują nad nimi pełną kontrolę. To absolutny fundament zaufania. Dlatego wszechstronne i intuicyjne narzędzia do monitorowania i zarządzania są niezbędne.

Monitoring i limity

Aplikacja musi umożliwiać rodzicom pełną kontrolę nad charakterem transakcji oraz kwotami przelewów. Funkcje takie jak ustalanie limitów wydatków czy blokowanie określonych kategorii zakupów są standardem, którego oczekują opiekunowie. Kluczowe są również natychmiastowe powiadomienia o wszystkich aktywnościach na koncie dziecka, co pozwala na bieżąco reagować na nietypowe sytuacje.

Zarządzanie celami oszczędnościowymi

Wspólne ustalanie celów oszczędnościowych to doskonały sposób na naukę planowania i cierpliwości. Aplikacja powinna umożliwiać tworzenie wirtualnych skarbonek na konkretne cele, a także wspierać je przez automatyczne, cykliczne przelewy z konta rodzica. Ciekawym mechanizmem motywacyjnym jest również opcja cashbacku, gdzie część kwoty z transakcji dokonanych przez rodzica trafia na konto oszczędnościowe dziecka.

System zadań i nagród

Mechanizm zadań i nagród to potężne narzędzie wychowawcze i edukacyjne. Rodzic powinien mieć możliwość tworzenia listy zadań (np. obowiązków domowych), które dziecko widzi w swojej aplikacji. Po ich wykonaniu i weryfikacji przez rodzica, na konto dziecka trafia ustalona nagroda w formie przelewu lub punktów lojalnościowych.

Funkcje edukacyjne

Edukacja finansowa w aplikacji dla dzieci nie powinna być osobnym, ukrytym modułem. Najskuteczniejsze podejście zakłada wplatanie wiedzy w całe doświadczenie użytkownika, tak aby pojawiała się ona w odpowiednim kontekście.

Przykładowo, podczas pierwszej interakcji z kartą płatniczą, aplikacja może wyświetlić krótką informację historyczną na jej temat. Wirtualni przewodnicy mogą prowadzić dziecko przez bardziej skomplikowane procesy, tłumacząc je krok po kroku. Oczywiście, dedykowana sekcja typu “Zdobądź wiedzę” również jest wartościowym dodatkiem, ale nie może być jedyną formą edukacji.

Podstawowe funkcje bankowe

Mimo oczywistych ograniczeń prawnych i wiekowych, aplikacja musi oferować podstawowe funkcjonalności finansowe. Muszą być one jednak w pełni dostosowane do specyfiki młodego użytkownika.

Do kluczowych elementów należą płatności kartą, zazwyczaj z góry określonymi, niewielkimi limitami. Niezbędny jest również prosty i zrozumiały system oszczędzania (np. w formie wirtualnej skarbonki) oraz intuicyjne mechanizmy otrzymywania pieniędzy od rodziców czy rodziny. Wartościową funkcją są także wypłaty bezgotówkowe z bankomatów z limitami ustalonymi przez rodzica.

Projektowanie doświadczenia użytkownika (UX/UI)

Projektowanie interfejsu (UI) oraz całego doświadczenia użytkownika (UX) dla aplikacji bankowych skierowanych do dzieci to zadanie pełne wyzwań. Tworzymy produkt dla odbiorcy o zupełnie innej percepcji i oczekiwaniach niż dorośli. Dlatego kluczowe jest dogłębne zrozumienie specyfiki tej grupy, aby stworzyć rozwiązanie, które będzie zarówno użyteczne, jak i angażujące.

Projektowanie z uwzględnieniem rozwoju poznawczego

Skuteczny design aplikacji dziecięcej musi obligatoryjnie uwzględniać specyfikę rozwoju kognitywnego w różnych grupach wiekowych. Inaczej projektujemy dla sześciolatka, a inaczej dla nastolatka. To fundamentalna zasada, której nie możemy pominąć.

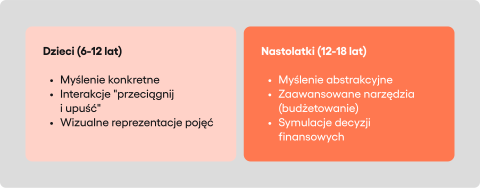

Grupa wiekowa 6-12 lat: Myślenie konkretne

Dzieci w wieku od 6 do 12 lat charakteryzują się przede wszystkim myśleniem konkretnym i operacyjnym. Oznacza to, że najlepiej przyswajają informacje poprzez bezpośrednie, namacalne interakcje. Dlatego w aplikacji dla tej grupy wiekowej świetnie sprawdzają się mechanizmy takie jak “przeciągnij i upuść” (drag-and-drop) czy inne intuicyjne gesty.

Koncepcje finansowe, które dla dorosłych są oczywiste, dla dzieci mogą być abstrakcyjne. Z tego powodu niezwykle istotne jest stosowanie wizualnych reprezentacji tych pojęć. Obrazkowe przedstawienie celów oszczędnościowych, wydatków czy wartości pieniądza znacząco ułatwia ich zrozumienie.

Grupa wiekowa 12-18 lat: Myślenie abstrakcyjne

Nastolatki w wieku od 12 do 18 lat wkraczają w fazę myślenia abstrakcyjnego. Są już w stanie zrozumieć bardziej złożone koncepcje finansowe. Oczekują od aplikacji bardziej zaawansowanych narzędzi, takich jak funkcje związane z budżetowaniem czy planowaniem wydatków.

W przypadku starszych dzieci i młodzieży możemy z powodzeniem wprowadzać symulacje podejmowania decyzji finansowych. Pozwalają one w bezpiecznym, kontrolowanym środowisku przetestować różne scenariusze. To doskonały sposób na praktyczną naukę odpowiedzialności finansowej.

Dostosowanie do rozwoju fizycznego dziecka

Nie możemy również zapominać o rozwijających się umiejętnościach motorycznych dzieci. Szczególnie w przypadku młodszych użytkowników konieczne jest stosowanie większych przycisków, wyraźnych ikon i ogólnie większych elementów interfejsu. Zapewni to komfortową i bezproblemową obsługę aplikacji.

Intuicyjna nawigacja, dostosowana do poziomu rozwoju dziecka, to kolejny niezwykle ważny aspekt. Struktura aplikacji powinna być prosta, logiczna i przewidywalna. Dziecko musi czuć się pewnie, poruszając się po poszczególnych ekranach i funkcjach, bez ryzyka zgubienia się czy frustracji.

Elementy wizualne i gamifikacja

Atrakcyjność wizualna oraz umiejętnie wplecione elementy grywalizacji odgrywają kluczową rolę w utrzymaniu zaangażowania dzieci. To właśnie te aspekty często decydują o tym, czy młody użytkownik polubi produkt i będzie chciał z niego regularnie korzystać.

Za przykład bardzo udanego wdrożenia może posłużyć aplikacja UXDA Kids Banking App. Jej twórcy postawili na bardzo kolorowe tła oraz trójwymiarowe ikony, co potęguje wrażenie zabawy i przygody. Wirtualni asystenci, na przykład sympatyczny piesek prowadzący użytkownika przez funkcje, to kolejny trafiony pomysł, który buduje więź emocjonalną. Reakcje młodych testerów mówią same za siebie – często padały pytania “Czy to jest gra?”, co świadczy o sukcesie w stworzeniu narzędzia finansowego postrzeganego jako rozrywka.

Kluczowe praktyki w projektowaniu wizualnym

Gamifikacja, czyli wykorzystanie elementów mechaniki gier, jest absolutnie kluczowym elementem angażowania młodszych użytkowników. Punkty, odznaki, poziomy, wirtualne nagrody – wszystko to sprawia, że korzystanie z aplikacji staje się zabawą. Nauka finansów przychodzi niejako przy okazji.

Niezwykle skuteczne jest także tworzenie spójnych światów tematycznych, na przykład związanych ze zwierzętami czy kosmosem. Możliwość personalizacji wyglądu aplikacji według wieku i płci dziecka to kolejny ważny element. Dynamiczne animacje i dźwięki zwiększają atrakcyjność wizualną, o ile stosowane są z umiarem.

Architektura informacji i nawigacja

Struktura aplikacji bankowej dla dzieci musi być przede wszystkim intuicyjna oraz w pełni dostosowana do ich poziomu rozwoju. Nawet najlepsze funkcje i najpiękniejsza grafika nie pomogą, jeśli dziecko nie będzie potrafiło samodzielnie poruszać się po programie.

Logiczny podział i personalizacja

Analizując dostępne na rynku rozwiązania, możemy wskazać kilka sprawdzonych praktyk. Bardzo dobrym podejściem jest logiczny podział aplikacji na klarowne strefy funkcjonalne, takie jak: Skarbonki, Przelewy, Zadania czy Edukacja. Ułatwia to dziecku orientację i szybkie odnalezienie potrzebnych opcji.

Warto również rozważyć zaimplementowanie możliwości personalizacji ekranu startowego przez młodego użytkownika. Dziecko mogłoby samodzielnie wybrać, które funkcje lub informacje chce widzieć jako pierwsze. Taka elastyczność zwiększa poczucie kontroli i dopasowania produktu do indywidualnych potrzeb.

Bezpieczeństwo prezentacji danych

Kwestią o fundamentalnym znaczeniu jest bezpieczne i przemyślane umiejscowienie informacji o saldzie konta. W wielu udanych projektach saldo nie jest eksponowane bezpośrednio na głównym ekranie dostępnym dla dziecka. Ma to na celu ochronę prywatności oraz uniknięcie niepotrzebnego stresu związanego z widoczną kwotą, zwłaszcza gdy jest ona niewielka.

Bezpieczeństwo i zgodność z prawem (Compliance)

Tworzenie aplikacji dla dzieci wiąże się ze szczególnymi wymaganiami w zakresie bezpieczeństwa i zgodności z regulacjami. Te aspekty muszą być uwzględnione od samego początku procesu projektowego, ponieważ mają fundamentalny wpływ na architekturę i funkcjonalność produktu.

Wyzwania regulacyjne

Sektor finansowy jest silnie regulowany, a produkty dla nieletnich podlegają dodatkowym, rygorystycznym przepisom. Ograniczenia te wpływają na dostępne funkcjonalności, na przykład w zakresie oferowania produktów kredytowych czy inwestycyjnych. Należy również pamiętać o specjalnych wymogach dotyczących ochrony danych osobowych dzieci (takich jak RODO), które są znacznie bardziej restrykcyjne. Kluczowym wymogiem jest uzyskanie weryfikowalnej zgody rodziców na wszystkie operacje przetwarzania danych i operacje finansowe.

Cyberbezpieczeństwo w finansach mobilnych

Rosnące zagrożenia w cyberprzestrzeni wymagają szczególnej ochrony młodych, często mniej świadomych użytkowników. Mobilne systemy finansowe są narażone na zaawansowane ataki, takie jak malware, phishing czy ransomware. Dlatego tak ważne jest stosowanie nowoczesnych zabezpieczeń, w tym systemów monitorowania w czasie rzeczywistym opartych na sztucznej inteligencji i uczeniu maszynowym.

Dane pokazują, że obawy rodziców są uzasadnione. Aż 65% z nich boi się oszustw online, a 62% martwi się o udostępnianie danych osobowych przez ich dzieci. To podkreśla potrzebę nie tylko solidnych zabezpieczeń technicznych, ale również wbudowanej w aplikację edukacji na temat bezpieczeństwa w sieci.

Podsumowanie

Stworzenie skutecznej aplikacji bankowej dla dzieci wymaga wielowymiarowego podejścia. Fundamentem jest zrozumienie rynku – cyfrowo świadomych dzieci i ich rodziców, którzy oczekują wartości edukacyjnej i pełnego bezpieczeństwa. Kluczem do sukcesu jest projekt UX/UI oparty na psychologii rozwojowej, który łączy angażującą gamifikację z intuicyjną architekturą. Całość musi być uzupełniona o przemyślane funkcjonalności, dające rodzicom kontrolę, oraz bezkompromisowe podejście do kwestii bezpieczeństwa i regulacji prawnych.

Dla banków jest to strategiczna inwestycja w przyszłość. Analizy przewidują, że bankowość dla dzieci będzie przeżywać znaczny wzrost od 2025 roku. Wdrożenie takiej aplikacji, zwłaszcza przy wykorzystaniu gotowych rozwiązań typu white-label, które skracają czas wprowadzenia na rynek z 10-15 do 3-5 miesięcy, pozwala zabezpieczyć przyszłą bazę klientów oraz wzmocnić pozycję rynkową jako banku przyjaznego rodzinie. W obliczu rosnącej konkurencji bierność w tym obszarze może oznaczać utratę całego pokolenia klientów.

FAQ

1. Na jakie grupy wiekowe powinniśmy targetować naszą aplikację bankową dla dzieci i jak to wpływa na projekt?

Projektując bankową aplikację mobilną dla dzieci, należy myśleć o różnych ścieżkach dla różnych grup wiekowych. Inne funkcje zaoferuje konto dziecka dla dzieciom w wieku 6-12 lat, gdzie kluczowe są cyfrowe skarbonki i prosty interfejs. Z kolei aplikacja mobilna dla nastolatka powinna wspierać go w nauce planowania budżetu i umożliwiać pierwsze samodzielne płatności BLIK.

2. Jakie funkcje kontroli rodzicielskiej są kluczowe, aby zdobyć zaufanie rodziców i zapewnić pełną kontrolę nad kontem dziecka?

Aby rodzic czuł, że ma pełną kontrolę, dedykowany panelu rodzica jest absolutnie niezbędny. Musi on zapewniać wgląd w całą historię transakcji twojego dziecka oraz pozwalać ustawiać limity na płatności kartą i wypłaty kartą. Skuteczne powiadomienia push o każdej operacji na koncie dziecka to podstawa, by rodzic mógł w pełni kontrolować finanse w swojej bankowości.

3. Czy oprócz płatności kartą warto inwestować w integrację z płatnościami BLIK i płatnościami telefonem?

Zdecydowanie tak. Nowoczesna aplikacja mobilna musi oferować znacznie więcej niż tylko fizyczną kartę płatniczą. Płatności BLIK oraz ogólne płatności telefonem to już rynkowy standard, którego oczekują młodzi użytkownicy. Umożliwienie im zarówno tradycyjnej płatności kartą, jak i błyskawicznych transakcji przez telefon BLIK, jest kluczowe dla konkurencyjności produktu.

4. Jak skutecznie połączyć cele biznesowe z misją edukacyjną? Jakie funkcje najlepiej wspierają naukę finansów?

Nauka finansów jest kluczowym elementem propozycji wartości twojej aplikacji. Funkcje takie jak konto oszczędnościowe i cele oszczędzania nie tylko angażują, ale budują długoterminową lojalność. Ucząc poprzez aplikację odpowiedzialnego wydawania pieniędzy i doceniania wartości pieniądza, inwestujemy w przyszłego, świadomego klienta banku.

5. Jakie znaczenie ma personalizacja aplikacji i gamifikacja w utrzymaniu zaangażowania młodych użytkowników?

Dla młodych użytkowników, personalizacja aplikacji jest krytyczna dla utrzymania ich uwagi. Możliwość modyfikacji wyglądu aplikacji czy opcja stworzenia awatara sprawiają, że aplikacja mobilna staje się ich własną, unikalną przestrzenią. To bezpośrednio wpływa na zaangażowanie i chęć do odpowiedzialnego korzystania z swojej aplikacji mobilnej.

6. Jakie są największe wyzwania w obszarze bezpieczeństwa i compliance przy tworzeniu aplikacji dla nieletnich?

Kluczowe jest połączenie zgodności z RODO z solidną architekturą, pozwalając chronić młodych użytkowników przed internetowymi oszustwami. Oznacza to, że opcjonalnie każda transakcja wymaga zatwierdzenia (lub jest objęta ścisłym limitem), a rodzic poprzez panel rodzica ma pełną kontrolę nad bezpieczeństwem konta dziecka.

7. Jak znaleźć balans między swobodą dziecka a potrzebą kontroli rodzica w funkcjonalnościach aplikacji?

Najlepsze aplikacje stosują model stopniowanych uprawnień. Dziecko w swojej aplikacji może samodzielnie doładować telefon lub zrobić przelew na zaufane konto, co wspiera naukę finansów. Jednocześnie, każda większa realizację przelewu czy wypłata gotówki wymaga akceptacji w panelu rodzica, co zapewnia rodzicom pożądaną pełną kontrolę.

8. Dlaczego tak duży nacisk kładzie się na wizualną stronę aplikacji i czytelność architektury informacji?

Ponieważ młodzi użytkownicy mają mniejszą cierpliwość do skomplikowanych interfejsów, intuicyjny wygląd aplikacji i prosta nawigacja są fundamentem. Dobrze zaprojektowana aplikacja mobilna jest dziecinnie prosta w obsłudze, co zapobiega frustracji i porzuceniu platformy. Jest to bezpośrednia inwestycja w adopcję i sukces komercyjny produktu.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.