Aplikacje mobilne w fintech: Co działa, a czego unikać?

Innowacyjność branży fintech to nie tylko rozwój technologii mobilnych, ale przede wszystkim wdrażanie produktów i usług dopasowanych do potrzeb firm i ich klientów. W świecie cyfrowych usług finansowych gotowe rozwiązania często okazują się zbyt nieelastyczne, by sprostać wymaganiom współczesnych użytkowników. Z pomocą przychodzą aplikacje mobilne fintech, spersonalizowane do indywidualnych preferencji klientów i firm finansowych. Każdy ich aspekt — od zabezpieczeń po doświadczenia użytkownika i zgodność z przepisami prawa — może zostać dopasowany do indywidualnych potrzeb marki.

W tym artykule przyjrzymy się bliżej procesowi tworzenia aplikacji mobilnych dla branży fintech. Podpowiemy, kiedy warto wybierać rozwiązania szyte na miarę, omówimy najlepsze praktyki oraz przeanalizujemy pozytywne i negatywne przykłady.

Wprowadzenie do aplikacji fintechowych szytych na miarę

Tworząc aplikację mobilną dla marki fintech na zamówienie, firma software’owa dostosowuje ją do indywidualnych potrzeb firmy oraz jej klientów końcowych. W przeciwieństwie do gotowych rozwiązań takie spersonalizowane aplikacje projektuje się od podstaw, aby były w pełni dopasowane do unikalnych wymogów biznesowych i operacyjnych. Personalizacja ta obejmuje różne aspekty — od tego, jak wygląda interfejs użytkownika, po mechanizmy bezpieczeństwa i integrację z zewnętrznymi usługami.

Wraz z rosnącą popularnością smartfonów, użytkownicy oczekują, że instytucje finansowe będą wprowadzać zaawansowane funkcje do swoich aplikacji mobilnych. Ich potrzeby wymagają dostosowania funkcjonalności takich jak zarządzanie finansami osobistymi, sprawdzanie salda konta, czy dokonywanie płatności do najnowszych trendów, jakie obecnie ma przed sobą bankowość mobilna. Badania pokazują, że 45% użytkowników korzysta z finansowych aplikacji mobilnych co najmniej raz dziennie. Rosnące zapotrzebowanie na spersonalizowane aplikacje internetowe oferujące doradztwo inwestycyjne czy analizę transakcji w czasie rzeczywistym, skłania instytucje finansowe do inwestowania w indywidualnie zaprojektowane aplikacje.

Kiedy i dlaczego warto zainwestować w aplikacje mobilne szyte na miarę?

Decyzja o stworzeniu aplikacji mobilnej od zera to strategiczny krok w biznesie. Oznacza on wykroczenie poza standardowe funkcjonalności dostępne od ręki w gotowych rozwiązaniach. W tym wypadku buduje się rozwiązanie posiadające szeroki zakres funkcji oraz dopasowane do specyficznych potrzeb rynku, regulacji i oczekiwań klientów danej firmy. W tej części przyjrzymy się kluczowym powodom, dla których warto rozważyć rozwiązania software’owe szyte na miarę.

Badania rynku

Sektor fintechowy wzrasta w szybkim tempie dyktowanym przez potrzeby użytkowników. Standardowe, gotowe rozwiązania do zarządzania finansami osobistymi czy wykonywania płatności nie zawsze są w stanie sprostać indywidualnym oczekiwaniom banków i firm finansowych, co często wymaga dostosowania wewnętrznych procesów do wdrażanych narzędzi. Decyzja o stworzeniu aplikacji od podstaw pozwala wyróżnić się na tle konkurencji i dostosować ofertę do zmieniających się trendów.

Personalizacja

Jedną z głównych zalet aplikacji tworzonych na zamówienie jest możliwość dostosowania każdego aspektu doświadczeń użytkowników. Od unikalnych elementów brandingu, po spersonalizowane oferty produktowe — taka aplikacja pozwala firmie fintechowej tworzyć ścieżki klientów, które są w pełni dopasowane do ich osobistych preferencji. W czasach, gdy sztuczna inteligencja tak mocno się rozwija, rozwiązania związane z personalizacją stają się priorytetem dla branży fintech. Nowe technologie, takie jak sztuczna inteligencja i uczenie maszynowe odgrywają kluczową rolę w tym obszarze, wykorzystując dane użytkowników (np. historię transakcji), aby dostarczać im nowe możliwości personalizacji doświadczeń.

Skalowalność i elastyczność

Rozwój firmy fintechowej oznacza ewolucję potrzeb biznesowych. Aplikacje szyte na miarę projektuje się z myślą o skalowalności, co pozwala w łatwy sposób dodawać nowe funkcjonalności, obsługiwać rosnącą liczbę klientów czy integrować system z nowymi dostawcami usług w jednej aplikacji. Elastyczność tego typu rozwiązań umożliwia szybkie reagowanie na zmieniające się wymogi rynku bez konieczności przebudowywania całego produktu.

Zgodność z przepisami

Firmy fintech podlegają wielu skomplikowanym regulacjom prawnym, które są integralną częścią branży. Przestrzeganie zasad takich dokumentów jak RODO, PSD2, lokalnych uchwał związanych z finansami i ochroną danych osobowych czy zasad dotyczących przeciwdziałaniu praniu brudnych pieniędzy (AML) jest absolutną koniecznością. Aplikacja tworzona na zamówienie od samego początku może spełniać wymagania wszystkich aktów prawnych, co znacznie ułatwia działalność marek finansowych. Gotowe rozwiązania nie zawsze oferują taką możliwość.

Zrównoważony rozwój

W dobie rosnącej świadomości w obszarach takich jak ekologia i odpowiedzialność społeczna, aplikacje na zamówienie mogą być tworzone tak, aby wspierać sektor fintech w osiąganiu celów związanych ze zrównoważonym rozwojem. Przykładem może być monitorowanie transakcji pod kątem śladu węglowego, co pozwala firmom fintechowym dostosowywać swoje działania do tego, czego użytkownicy oczekują od nich od nich w temacie dbania o naszą planetę. Dzięki takim funkcjonalnościom firmy mogą demonstrować swoje zaangażowanie w działania mające na celu ochronę środowiska, co ma obecnie spore znaczenie.

Najlepsze praktyki w budowaniu fintechowych aplikacji mobilnych

Każda decyzja podjęta podczas tworzenia aplikacji — czy to dotycząca protokołów bezpieczeństwa, doświadczeń użytkownika, czy integracji sztucznej inteligencji — może przesądzić o sukcesie lub porażce finalnego produktu. W tej sekcji omówimy najlepsze praktyki w procesie tworzenia aplikacji w sektorze fintech, które pomogą zrozumieć, co działa, a czego należy unikać. Współpraca z firmą zajmującą się tworzeniem rozwiązań finansowych, która może regularnie aktualizować aplikację, aby nadążała za zmieniającą się technologią i przepisami, to mądra decyzja, którą warto podjąć na wczesnym etapie projektowania rozwiązania.

Bezpieczeństwo

Bezpieczeństwo jest fundamentalnym elementem każdej aplikacji finansowej. Dane użytkowników usług finansowych są często przetwarzane w czasie rzeczywistym, co sprawia, że aplikacje mobilne banków mogą być szczególnie narażone na ataki cyberprzestępców. Dlatego też każda aplikacja fintechowa powinna być wyposażona w najnowsze mechanizmy ochronne.

- Szyfrowanie danych: Szyfrowanie przy użyciu protokołów takich jak AES czy SSL/TLS gwarantuje, że ochrona danych ma miejsce zarówno w trakcie przesyłania, jak i przechowywania.

- Autoryzacja i uwierzytelnianie: Dwuetapowe uwierzytelnianie (2FA) oraz uwierzytelnianie wieloskładnikowe (MFA) to metody zwiększające poziom bezpieczeństwa. Weryfikacja tożsamości tymi metodami pozwala na zablokowanie nieautoryzowanego dostępu do kont użytkowników.

- Biometria: Rozwiązania biometryczne, takie jak rozpoznawanie twarzy, odcisków palców czy biometria behawioralna (np. analiza sposobu pisania na klawiaturze), oferują klientom dodatkowe zabezpieczenie.

- Zarządzanie uprawnieniami: Implementacja mechanizmów kontroli uprawnień umożliwia precyzyjne określenie, które funkcje aplikacji są dostępne dla konkretnych użytkowników.

- Testy penetracyjne: Regularne testy penetracyjne pozwalają na identyfikację potencjalnych luk w zabezpieczeniach, zanim zostaną one wykorzystane przez cyberprzestępców.

Powszechny błąd w obszarze zabezpieczeń to korzystanie z przestarzałych bibliotek lub frameworków. Brak silnej polityki tworzenia haseł oraz uproszczona procedura ich resetowania może narazić klientów na ataki hakerskie.

Zgodność z przepisami

Zgodność z przepisami nakłada na sektor fintech szereg obowiązków, które muszą spełniać, aby mogły działać bez przeszkód. W ten sposób mogą nie tylko udowodnić zgodność z prawem przed podmiotami za nie odpowiedzialnymi, ale także zdobyć zaufanie klientów.

- KYC (Know Your Customer): Mechanizmy KYC są niezbędne do prawidłowej weryfikacji tożsamości użytkowników, co zapobiega oszustwom i jest niezbędne, aby spełniać wymogi przeciwdziałania praniu brudnych pieniędzy (AML).

- PSD2: Dyrektywa PSD2 sprawia, że bankowość mobilna staje się otwarta, a aplikacje bankowe mogą bezpiecznie udostępniać dane klientów zewnętrznym dostawcom usług finansowych.

- RODO: Firmy działające na terenie Unii Europejskiej muszą przestrzegać regulacji RODO, zapewniając ochronę danych osobowych użytkowników.

- WCAG: Standard WCAG narzuca wymogi związane z dostępnością i dostosowywaniem aplikacji do osób z niepełnosprawnościami.

Brak monitorowania zmian w przepisach na bieżąco to jedno z najczęstszych potknięć firm fintechowych. Niedbałe przechowywanie zgód użytkowników również się do nich zalicza i może prowadzić do kar finansowych oraz utraty zaufania klientów.

Architektura i skalowalność

Dobrze zaprojektowana architektura aplikacji jest kluczowa dla jej przyszłego rozwoju najszybciej rozwijających się banków i fintechów. Gdy firma finansowa się rozwija, jej aplikacja musi być w stanie obsługiwać coraz większą liczbę użytkowników, a także przetwarzać płatności mobilne w szybszym tempie mimo ich większego natężenia.

- Mikroserwisy: Architektura oparta na mikroserwisach pozwala podzielić aplikację na niezależne komponenty, które można aktualizować i skalować oddzielnie.

- Chmura: Wykorzystanie infrastruktury chmurowej umożliwia szybkie skalowanie aplikacji oraz efektywne zarządzanie zasobami.

- Konteneryzacja: Konteneryzacja, np. za pomocą Dockera, zapewnia spójność wdrożeniową aplikacji w różnych środowiskach.

Monolityczna architektura może utrudniać skalowanie rozwiązania. Natomiast źle zoptymalizowane bazy danych spowalniają działanie aplikacji.

UX (User Experience)

Doświadczenia użytkowników mają ogromne znaczenie w aplikacjach mobilnych fintech. Takie systemy powinny być łatwe w obsłudze, responsywne i możliwe do spersonalizowania, aby przyciągać potencjalnych klientów i zatrzymywać ich na dłużej.

- Użyteczność i prostota: Przejrzysty interfejs ułatwia użytkownikom poruszanie się po aplikacji i wykonywanie różnego rodzaju działań.

- Responsywność: Aplikacja powinna działać sprawnie na różnych urządzeniach, zapewniając bezproblemowe doświadczenia niezależnie od platformy.

- Personalizacja: Dostosowanie usług finansowych i treści do indywidualnych potrzeb użytkowników znacząco poprawia ich doświadczenia.

- Dostępność: Zgodność z wytycznymi dotyczącymi dostępności sprawia, że aplikacje są użyteczne dla osób z niepełnosprawnościami.

Pułapki, w które mogą wpaść firmy fintechowe w kontekście UX to nadmierne komplikowanie interfejsu czy projektowanie zbyt skomplikowanego procesu rejestracji.

Integracja z systemami zewnętrznymi

Integracja z zewnętrznymi usługami to kluczowy aspekt aplikacji fintech, zwłaszcza obecnie, gdy rośnie popularność tzw. super aplikacji oraz usług dodanych (VAS) oferujących klientom zarządzanie swoimi finansami na znacznie wyższym poziomie, a także uzupełniające doświadczenia finansowe o inne funkcjonalności z różnych branż.

- ISO 20022: Standard ten zapewnia, że aplikacje fintechowe mogą komunikować się z innymi instytucjami finansowymi w zunifikowany sposób.

- Otwarte API: Umożliwienie integracji z zewnętrznymi dostawcami usług zwiększa funkcjonalność aplikacji.

- Partnerstwa z dostawcami bramek płatności: Współpraca z wieloma podmiotami płatniczymi daje klientom większą elastyczność w wyborze preferowanych metod płatności.

Warto jednak pamiętać, że zbyt duża liczba integracji może spowodować problemy z wydajnością i bezpieczeństwem aplikacji.

Wydajność i optymalizacja

Aplikacja fintech musi wyróżniać się wydajnością, aby użytkownicy byli z niej zadowoleni. Optymalizacja wydajności pozwala zwiększyć niezawodność systemu nawet w przypadku dużego ruchu. Firma zajmująca się tworzeniem aplikacji fintechowej musi stworzyć jakościowy produkt i na bieżąco korygować ewentualne problemy związane z jej działaniem.

- Testowanie: Regularne testy, w tym testy obciążeniowe symulujące duży ruch w systemie, pozwalają na weryfikację, jak aplikacja działa w warunkach rzeczywistych.

- Optymalizacja kodu: Odpowiednio zoptymalizowany kod skraca czas ładowania usługi, szczególnie na urządzeniach mobilnych.

- CI/CD: Wdrożenie automatyzacji procesów w zgodzie z CI/CD umożliwia szybsze aktualizacje i naprawianie błędów.

Brak testów obciążeniowych może prowadzić do niespodziewanych awarii w szczytowych momentach działania systemu. Słaba optymalizacja dla urządzeń mobilnych skutkuje powolnym działaniem, co zniechęca klientów do korzystania z aplikacji.

Warto jeszcze odpowiedzieć na pytanie: PWA czy aplikacja natywna? Progressive Web Apps (PWA) oferują kompatybilność międzyplatformową, natomiast aplikacje natywne zapewniają lepszą wydajność i głębszą integrację z funkcjami urządzenia. Wybór zależy od potrzeb firmy i oczekiwań użytkowników.

Monitorowanie i analiza danych

Monitorowanie wydajności aplikacji oraz zachowań konsumentów jest kluczowe dla ciągłego rozwoju produktu. Analiza danych pomaga zidentyfikować obszary do poprawy oraz rozwiązywać problemy, zanim staną się znacznie poważniejsze.

- Analityka: Zaawansowane algorytmy dostarczają wgląd w sposoby korzystania z aplikacji przez użytkowników, co pozwala na optymalizację jej funkcjonalności.

- Monitorowanie opinii: Śledzenie recenzji użytkowników w sklepach z aplikacjami pomaga wykryć najczęściej występujące problemy.

- Automatyczne alerty: Powiadomienia push w czasie rzeczywistym pozwalają szybko informować o nieprawidłowościach i kolejnych krokach.

Zbieranie zbyt dużej ilości danych bez planu na ich analizę może prowadzić do chaosu informacyjnego. Z kolei ignorowanie opinii klientów może skutkować ich frustracją i odchodzeniem do konkurencji.

Przykłady aplikacji fintech szytych na miarę

Stworzenie aplikacji fintech od podstaw polega nie tylko na zbudowaniu funkcjonalnego produktu cyfrowego, ale przede wszystkim na zbudowaniu rozwiązania idealnie dopasowanego do konkretnych potrzeb konsumentów, a także wymogów prawnych. Poniższe przykłady pokazują, jak takie aplikacje zmieniły oblicza biznesów, dla których zostały stworzone. Warto wyciągnąć wnioski z ich sukcesów i niepowodzeń.

POP Pankki

Fińska grupa banków spółdzielczych POP Pankki wdrożyła unikalną aplikację mobilną, która umożliwia wykonywanie kluczowych operacji związanych z bankowością, takich jak płatności, zarządzanie kontem, oszczędności i kredyty. Integruje ona także usługi ubezpieczeniowe, oferując wycenę polis oraz możliwość ich zakupu. Zastosowanie protokołu uwierzytelniania TUPAS oraz audyt bezpieczeństwa F-Secure zapewniają najwyższy poziom ochrony danych użytkowników. Dzięki stworzeniu takiego systemu, w 2019 roku POP Pankki zwiększyło liczbę klientów wykupujących ubezpieczenia o 20%, a zyski banku wzrosły o 126%. Projekt został zrealizowany przez zespół 17 specjalistów Speednet w ciągu 9 miesięcy.

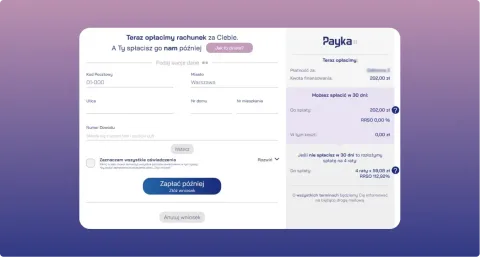

Payka

Payka, aplikacja typu Buy Now Pay Later, umożliwia klientom odraczanie płatności za energię czy internet. Proces ten jest zautomatyzowany i bezpieczny dzięki integracji z bramką płatności Blue Media. Aplikacja zdobyła nagrodę „Innowacja Roku” podczas Loan Magazine Awards w 2022 roku, a dzięki swoim elastycznym usługom zyskała szerokie grono oddanych klientów, szczególnie wśród osób młodych. Zespół Payka współpracował z programistami backendowymi i frontendowymi dostarczonymi przez Speednet, aby wdrażać nowe funkcjonalności i rozwijać aplikację.

Wonga

Wonga, będąca niegdyś liderem rynku krótkoterminowych pożyczek w Wielkiej Brytanii, to firma, która ze względu na brak zgodności z regulacjami prawnymi musiała zakończyć swoją działalność. Pomimo innowacyjnych technologii i przyjaznego interfejsu aplikacji, firma nie dostosowywała swoich działań do zmieniających się przepisów związanych z udzielaniem pożyczek. W rezultacie w 2018 roku Wonga ogłosiła upadłość. Przykład ten pokazuje, że bycie na bieżąco z przepisami prawa jest równie ważne, co innowacyjność i wdrażanie nowoczesnych rozwiązań technologicznych.

Wnioski

Tworzenie aplikacji fintechowych szytych na miarę oferuje instytucjom finansowym elastyczność w dostosowywaniu swoich działań do zmieniających się potrzeb, a także do zmian w wymogach prawnych. Najlepsze praktyki przedstawione w tym artykule pokazują, jak tworzyć takie aplikacje, aby zwiększać satysfakcję klientów i podnosić zyski firmy. Przytoczone przykłady pokazują wyraźnie, jakich błędów unikać.

Jeżeli chcesz wynieść swoje rozwiązanie fintechowe na nowy poziom, Speendet może być Twoim zaufanym partnerem w tworzeniu oprogramowania. Sprawdź nasze rozwiązania dla branży finansowej i zobacz, jak wykorzystujemy nasze doświadczenie w budowaniu wydajnych, bezpiecznych i skalowalnych aplikacji dostosowanych do indywidualnych potrzeb biznesowych.