Kluczowe aspekty UX w bankowości: przewodnik po projektowaniu

Dla 76% użytkowników bankowości mobilnej w Polsce aplikacja jest jedynym punktem styku z bankiem. Te dane, opublikowane przez Związek Banków Polskich, pokazują fundament nowej rzeczywistości, w której środek ciężkości został wyraźnie przeniesiony w stronę jakości cyfrowego doświadczenia (ang. User Experience, UX).

W erze nasycenia rynku to właśnie intuicyjność, niezawodność i prostota obsługi decydują o lojalności klienta i rentowności instytucji. W niniejszym artykule analizujemy, dlaczego UX stał się kluczowym elementem w procesie zabiegania o klienta, jakie wyzwania stoją przed projektantami oraz jakie sprawdzone strategie decydują o sukcesie w cyfrowej bankowości.

Kluczowe wnioski

- Zmiana paradygmatu konkurencji: przewaga w bankowości nie opiera się już na szerokości oferty, lecz na jakości i prostocie doświadczenia użytkownika (UX).

- Dominacja klientów “mobile-only”: dla przytłaczającej większości (76%) klientów mobilnych w Polsce aplikacja jest bankiem. Zaniedbanie UX na urządzeniach mobilnych jest równoznaczne z utratą głównego kanału relacji.

- UX jako mierzalny motor wyników finansowych: Pozytywne doświadczenie bezpośrednio wpływa na kluczowe wskaźniki biznesowe (KPI): obniża koszty pozyskania i obsługi klienta, zwiększa retencję i sprzedaż dodatkowych produktów (ang. cross-selling).

- Strategiczne wyzwania na przyszłość: Sukces w nadchodzących latach zależeć będzie od czterech filarów: głębokiej hiperpersonalizacji opartej na AI, zapewnienia pełnej dostępności cyfrowej, odpowiedniego balansu między bezpieczeństwem a wygodą oraz adaptacji do ekosystemu Otwartej Bankowości.

Architektura zaufania: strategiczne znaczenie UX w kształtowaniu przyszłości bankowości cyfrowej

Specyfika rynku polskiego: dominacja klienta “mobile-only”

Kontekst polskiego rynku jest w tej analizie szczególnie istotny. Polska, uznawana za lidera dojrzałości cyfrowej w Europie Środkowej, wyprzedza w rankingach kraje takie jak Czechy i Słowacja. Siła polskiego sektora opiera się na masowej adopcji kanałów mobilnych.

Dane z raportu NetB@nk, publikowanego przez Związek Banków Polskich, są tu wymowne. Na koniec IV kwartału 2023 roku aż 18 milionów z 23,8 miliona aktywnych użytkowników bankowości mobilnej to klienci korzystający wyłącznie z aplikacji (ang. mobile only). Oznacza to, że dla 76% bazy użytkowników aplikacja jest jedynym punktem styku z bankiem. Ta statystyka to potężny argument za absolutną priorytetyzacją UX na urządzeniach mobilnych.

Jak doskonały UX wpływa na biznes banku?

Kluczowe znaczenie User Experience wynika z jego bezpośredniego i mierzalnego wpływu na fundamentalne cele biznesowe. W dobie rosnącej konkurencji ze strony firm z sektora FinTech pozytywne doświadczenie klienta staje się podstawowym warunkiem rozwoju. Analiza wpływu UX na wskaźniki biznesowe jednoznacznie pokazuje, że jest to inwestycja o wysokiej i mierzalnej stopie zwrotu (ROI).

Jak UX buduje lojalność i zatrzymuje klientów?

W branży opartej na zaufaniu utrzymanie klienta jest absolutnym priorytetem. Jak szacuje firma Temenos, koszt pozyskania nowego klienta jest pięciokrotnie wyższy niż utrzymania obecnego. Wysokiej jakości UX to najskuteczniejsze narzędzie do budowania lojalności i redukcji wskaźnika rezygnacji klientów (ang. churn rate).

Potwierdzają to badania oczekiwań konsumentów. Według danych z raportu State of the Connected Customer firmy Salesforce, aż 80% z nich uważa, że cyfrowe doświadczenie jest równie ważne, jak produkty i usługi. Negatywne doświadczenie jest więc odbierane nie jako usterka, ale jako wada samego produktu bankowego.

UX jako narzędzie do pozyskiwania klientów i budowy marki

Wysokiej jakości UX jest motorem napędowym w procesie akwizycji. Dobrze wykonane produkty cyfrowe otrzymują pozytywne recenzje w sklepach z aplikacjami, co bezpośrednio wpływa na decyzje nowych użytkowników. Co więcej, zadowoleni klienci stają się najskuteczniejszymi ambasadorami marki.

Pozytywne doświadczenia prowadzą do organicznego wzrostu zainteresowania poprzez marketing szeptany. W ten sposób inwestycja w UX przekłada się na niższe koszty pozyskania klienta (ang. Customer Acquisition Cost, CAC), ponieważ to doświadczenie, a nie reklama, staje się głównym magnesem.

Mierzalny wpływ UX na wyniki finansowe i wskaźnik ROI

Związek między UX a rentownością jest wielowymiarowy i mierzalny. Po pierwsze, dobrze zaprojektowany UX zwiększa zaangażowanie i ułatwia sprzedaż dodatkowych produktów, co widać we wzroście wskaźnika konwersji na wnioskach produktowych. Po drugie, uproszczenie interfejsów i procesów ma bezpośrednie przełożenie na redukcję kosztów operacyjnych.

Skuteczność dobrego UX można zmierzyć wprost – chociażby przez spadek liczby zapytań kierowanych do call center. Jeśli klienci nie muszą dzwonić z prośbą o pomoc, oznacza to, że proces jest intuicyjny.

Jak poważny jest to problem? Analiza przeprowadzona przez Capgemini i Efma daje do myślenia. Okazuje się, że choć 44% klientów napotyka na trudności podczas korzystania z cyfrowych usług bankowych, to właśnie te problemy są przyczyną aż 70% wszystkich porzuconych procesów.

W praktyce oznacza to, że każda taka niedokończona transakcja to nie tylko frustracja klienta, ale realna i wymierna strata przychodu dla banku. To strata, której można było uniknąć, co udowadnia, że inwestycja w User Experience nie jest kosztem, lecz jedną z najskuteczniejszych dróg do poprawy zwrotu z inwestycji (ROI).

Strategiczne wyzwania dla UX w bankowości na najbliższe lata

Hiperpersonalizacja i proaktywne doradztwo finansowe

Najważniejszym zadaniem jest przejście od pasywnego prezentowania danych do aktywnego wspierania klienta w zarządzaniu finansami. Jak wskazuje raport Deloitte, liderzy cyfrowi już teraz inwestują w narzędzia do zarządzania finansami osobistymi (ang. Personal Finance Management, PFM). Zadaniem dla UX jest projektowanie doświadczeń, które wykorzystują potencjał danych i AI w sposób wartościowy dla użytkownika.

Projektowanie inkluzywne i dostępność cyfrowa dla wszystkich

Drugim kluczowym zadaniem jest zapewnienie, że usługi bankowe są dostępne dla wszystkich. Projektowanie inkluzywne i dostępność cyfrowa stają się fundamentalnym wymogiem etycznym, regulacyjnym i biznesowym. Zadaniem zespołów UX jest systemowe wdrażanie wytycznych dotyczących dostępności treści internetowych (ang. Web Content Accessibility Guidelines, WCAG) na każdym etapie projektowania.

Rozwój interfejsów konwersacyjnych i asystentów AI

Sztuczna inteligencja, a w szczególności modele generatywne (ang. Generative AI, GenAI), rewolucjonizuje interakcje klientów z bankami. Zadaniem dla UX jest zaprojektowanie nowej generacji wirtualnych asystentów, którzy rozumieją kontekst i prowadzą naturalną konwersację. Jak wskazuje raport agencji Edisonda, wyzwaniem nie będzie technologia, ale jej “humanizacja”.

Wyzwanie kluczowe: balans między bezpieczeństwem a wygodą

UX to sztuka balansu między rygorystycznymi wymogami bezpieczeństwa a oczekiwaniami klientów co do prostoty i szybkości. To napięcie jest jednym z największych wyzwań projektowych. Z jednej strony regulacje, takie jak dyrektywa PSD2, narzucają stosowanie silnego uwierzytelnienia klienta (SCA), z drugiej – użytkownicy oczekują logowania jednym kliknięciem.

Zadaniem dla UX jest projektowanie procesów (logowanie, autoryzacja transakcji), które są zgodne z przepisami, a jednocześnie maksymalnie płynne i niemal niewidoczne dla klienta, np. poprzez inteligentne wykorzystanie biometrii i analizy behawioralnej.

10 złotych zasad projektowania UX dla aplikacji bankowych

Specyfika branży finansowej narzuca na projektantów szczególną odpowiedzialność. Poniższy “dekalog” stanowi zbiór uniwersalnych zasad, które powinny być fundamentem pracy każdego zespołu produktowego w sektorze bankowym.

- Przede wszystkim przejrzystość: wszelkie koszty, opłaty i warunki muszą być komunikowane jasno i z góry.

- Bezpieczeństwo: mechanizmy bezpieczeństwa, takie jak uwierzytelnianie dwuskładnikowe (2FA), muszą być integralną częścią doświadczenia.

- Prostota: rolą UX jest radykalne upraszczanie skomplikowanej natury bankowości i minimalizowanie obciążenia poznawczego.

- Natychmiastowa informacja zwrotna: każda akcja użytkownika musi spotkać się z natychmiastową i jednoznaczną reakcją systemu.

- Kontekstualność i personalizacja: aplikacja powinna inteligentnie dostosowywać interfejs i komunikację do kontekstu użytkownika.

- Projektowanie z myślą o błędach: dobry UX przewiduje błędy i projektuje łatwe ścieżki ich naprawy.

- Zapewnienie poczucia kontroli: użytkownik musi zawsze czuć, że w pełni panuje nad swoimi finansami.

- Dostępność jako standard: projektowanie zgodnie ze standardami WCAG to fundamentalny obowiązek.

- Edukacja w kontekście: wiedza finansowa powinna być wpleciona w codzienne korzystanie z aplikacji w formie krótkich porad (tzw. micro-learning).

- Spójność wielokanałowa: doświadczenie klienta musi być spójne i płynne, niezależnie od kanału.

Od strategii do wdrożenia: proces i struktura UX w organizacji

Doskonały UX nie jest dziełem przypadku, lecz wynikiem zdyscyplinowanego procesu i odpowiedniej kultury organizacyjnej. Zrozumienie, “jak” i “kto” tworzy doświadczenia, jest równie ważne, jak znajomość zasad projektowych.

Jak powstaje dobry UX? Proces projektowy

Nowoczesne zespoły produktowe w bankowości opierają swoją pracę na metodykach zorientowanych na użytkownika, takich jak Design Thinking czy Lean UX. Proces ten jest iteracyjny i składa się z kilku kluczowych etapów:

- Badania: fundamentem jest dogłębne badanie użytkowników (wywiady, ankiety, analiza danych), które pozwalają zrozumieć ich potrzeby, cele i frustracje.

- Prototypowanie: zamiast od razu budować finalne rozwiązanie, tworzy się interaktywne makiety i prototypy. Pozwalają one na szybką wizualizację pomysłów i zebranie wstępnych opinii.

- Testy użyteczności: prototypy są regularnie testowane z udziałem prawdziwych użytkowników. Obserwacja ich zachowań pozwala zidentyfikować problemy i obszary do poprawy, zanim jeszcze zostanie napisana linijka kodu.

- Iteracja: na podstawie wyników testów produkt jest cyklicznie udoskonalany. Takie podejście minimalizuje ryzyko stworzenia funkcji, której nikt nie chce lub nie potrafi używać.

Kto odpowiada za UX? Miejsce zespołu w strukturze banku

Dojrzałość cyfrowa organizacji zależy od umiejscowienia i roli zespołu UX. Najskuteczniejsze instytucje posiadają wewnętrzne, silne działy UX/Product Design, które nie są jedynie “dostawcami” estetycznych interfejsów. Działają one jako strategiczny partner dla biznesu, IT, marketingu oraz, co kluczowe, działów prawnych i compliance.

Taka ścisła, międzywydziałowa współpraca jest niezbędna, aby pogodzić innowacyjność z wymogami regulacyjnymi i bezpieczeństwa. Zapewnia ona, że perspektywa klienta jest uwzględniana na każdym etapie cyklu życia produktu – od strategii po wdrożenie i utrzymanie.

Projektowanie dla pokoleń: dzieci vs. dorośli w ekosystemie bankowym

Wprowadzenie na rynek aplikacji bankowych dla dzieci jest jednym z najciekawszych i najbardziej wymagających trendów w sektorze FinTech. Wymaga ono od banków fundamentalnej zmiany myślenia o produkcie finansowym. Projektowanie dla dzieci i dorosłych to dwie odrębne dyscypliny, które rządzą się zupełnie innymi prawami, celami i metrykami sukcesu. Porównanie tych dwóch światów ujawnia, jak głęboko strategia UX musi być dostosowana do specyfiki grupy docelowej.

Projektowanie dla dorosłych: fokus na efektywność i kontrolę

Projektując bankowość cyfrową dla dorosłych, należy pamiętać o dwóch fundamentalnych zasadach: maksymalna efektywność i absolutne poczucie kontroli. Dorosły użytkownik podchodzi do aplikacji zadaniowo. Nie szuka w niej rozrywki, lecz niezawodnego narzędzia do szybkiego i bezpiecznego zarządzania finansami. Dlatego kluczowe funkcje, takie jak podgląd salda i historii, realizacja przelewów czy zarządzanie kartami i produktami (kredyty, lokaty), muszą być dostępne natychmiast i bez najmniejszego wysiłku.

Interfejs dla dorosłych powinien być zatem minimalistyczny, z klarowną architekturą informacji i nawigacją zoptymalizowaną pod kątem redukcji liczby kroków potrzebnych do wykonania kluczowych zadań. Sukces mierzy się tu takimi wskaźnikami jak czas wykonania zadania (time-on-task), wskaźnik powodzenia (task success rate) i oceny w badaniach użyteczności (np. System Usability Scale).

Projektowanie dla dzieci: fokus na edukację i zaangażowanie

Świat bankowości dla dzieci jest diametralnie inny. Głównym celem produktu nie jest zarządzanie finansami per se, ale edukacja finansowa, nauka wartości pieniądza, budowanie dobrych nawyków (przede wszystkim oszczędzania) oraz, co kluczowe, zaangażowanie użytkownika poprzez zabawę. Równolegle, aplikacja musi zaspokajać potrzeby drugiego, kluczowego użytkownika – rodzica, dla którego jest to narzędzie do nauki dziecka i sprawowania bezpiecznej kontroli nad jego pierwszymi krokami w świecie finansów.

Interfejs i funkcjonalności aplikacji dla dzieci muszą być zbudowane na zupełnie innych fundamentach:

- Gamifikacja: to absolutnie kluczowy element. Mechaniki znane z gier – zdobywanie punktów, odznak, przechodzenie na kolejne poziomy, realizowanie wyzwań i otrzymywanie wirtualnych nagród – są wykorzystywane, aby uczynić abstrakcyjne pojęcia finansowe czymś namacalnym i ekscytującym.

- System zadań i nagród: aplikacje dla dzieci często integrują system, w którym rodzice mogą definiować zadania (np. obowiązki domowe, dobre oceny) i przypisywać im wartość pieniężną. Po zatwierdzeniu wykonania zadania przez rodzica, aplikacja automatycznie zasila konto dziecka. Uczy to w praktyczny sposób fundamentalnej zasady: praca przekłada się na zarobek.

- Wizualne cele oszczędnościowe: zamiast abstrakcyjnych lokat, dzieci mogą tworzyć wirtualne, spersonalizowane “skarbonki” na konkretne, wymarzone cele (np. nowy rower, konsola do gier, bilet do kina). Aplikacja wizualizuje postępy w oszczędzaniu, np. poprzez pasek postępu lub animację, co czyni proces oszczędzania namacalnym i motywującym.

- Adaptacja do wieku i rozwoju poznawczego: interfejs musi być elastyczny i dostosowany do etapu rozwoju dziecka. Dla dzieci w wieku 6-12 lat najskuteczniejsze są proste, bezpośrednie interakcje, podczas gdy dla nastolatków można wprowadzać bardziej zaawansowane narzędzia do budżetowania.

- Kontrola rodzicielskie: to absolutny fundament. Aplikacja musi dawać rodzicom pełną kontrolę: możliwość ustawiania limitów wydatków, blokowania określonych kategorii zakupów, zatwierdzania transakcji powyżej pewnej kwoty oraz otrzymywania powiadomień o aktywności dziecka w czasie rzeczywistym.

Aplikacja bankowa dla dziecka jest w rzeczywistości produktem działającym w modelu B2B2C (Business-to-Business-to-Consumer). Bank sprzedaje produkt rodzicowi (który podejmuje decyzję zakupową), a ten udostępnia go dziecku. Sukces zależy od jednoczesnego zaspokojenia potrzeb obu tych grup.

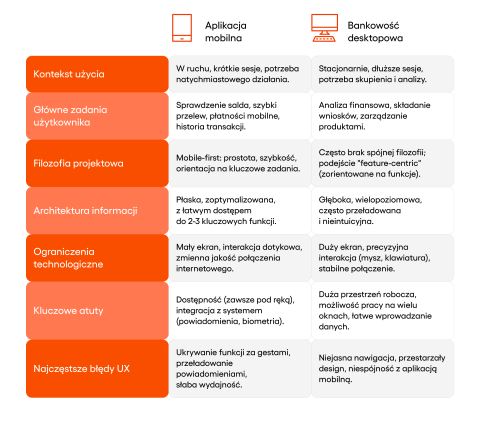

Dwa światy, jeden klient: UX na platformach mobilnych i desktopowych

Chociaż klient banku jest ten sam, jego potrzeby, kontekst użycia i oczekiwania diametralnie różnią się w zależności od tego, czy korzysta z aplikacji mobilnej na smartfonie, czy z serwisu transakcyjnego w przeglądarce na komputerze. Ignorowanie tych różnic i traktowanie obu kanałów jako tożsamych jest jednym z najczęstszych błędów strategicznych, prowadzącym do frustracji użytkowników i utraty potencjalnych przychodów. Dogłębna analiza porównawcza obu platform ujawnia potrzebę stosowania odmiennych filozofii projektowych.

Różnice w kontekście użycia: aplikacja mobilna a serwis desktopowy

Aplikacje mobilne są narzędziem codziennego, szybkiego kontaktu z bankiem. Użytkownicy sięgają po nie znacznie częściej, nawet kilka razy w tygodniu, aby wykonać rutynowe, proste zadania: sprawdzić saldo, przejrzeć ostatnie transakcje, zapłacić BLIKIEM czy wykonać szybki przelew do znajomego. Kontekst użycia jest tu dynamiczny – w biegu, w komunikacji miejskiej, w sklepie. Interakcja musi być błyskawiczna i odporna na rozproszenia.

Bankowość desktopowa jest wykorzystywana rzadziej, często kilka razy w miesiącu, i służy do realizacji bardziej złożonych, analitycznych zadań, które wymagają większej powierzchni ekranu, skupienia i często pracy z wieloma danymi jednocześnie. Typowe zadania desktopowe to analiza szczegółowej historii wydatków, składanie skomplikowanych wniosków produktowych (np. o kredyt hipoteczny), zarządzanie portfelem inwestycyjnym czy zaawansowane operacje w bankowości firmowej.

Problem dysproporcji: zaniedbany UX na platformach desktopowych

Niestety, istnieje wyraźna i często rażąca dysproporcja w jakości UX między tymi dwoma kanałami. Banki, świadome boomu na mobile, zainwestowały ogromne środki w rozwój swoich aplikacji. W rezultacie, aplikacje mobilne liderów rynkowych są często oceniane przez użytkowników jako “doskonałe i nowatorskie”.

W tym samym czasie, serwisy desktopowe są często zaniedbywane i postrzegane jako technologiczny relikt. W badaniach użytkownicy regularnie krytykują je za to, że są “przestarzałe, nieporęczne i zagracone”. Głównym problemem jest przeładowanie informacjami, nieintuicyjna nawigacja oraz trudność w odnalezieniu rzadziej używanych, ale często kluczowych funkcji, które giną w gąszczu zakładek i menu.

Strategia projektowa: dlaczego podejście “mobile-first” wygrywa?

Źródłem tej dysproporcji jest często błędne podejście strategiczne do projektowania wielokanałowego. Wiele banków wciąż opiera się na przestarzałym modelu, który polega na adaptacyjnym projektowaniu stron (ang. Responsive Web Design, RWD), czyli “ściśnięciu” i przeorganizowaniu istniejącego, rozbudowanego serwisu desktopowego tak, aby zmieścił się na mniejszym ekranie smartfona.

Nowoczesną i znacznie skuteczniejszą strategią jest projektowanie z myślą o urządzeniach mobilnych (ang. Mobile-First Design), która odwraca proces o 180 stopni. Projektowanie zaczyna się od dogłębnego zrozumienia potrzeb i ograniczeń użytkownika mobilnego. Interfejs jest planowany od podstaw z myślą o małym ekranie, nawigacji kciukiem, dużych i łatwych do trafienia elementach klikalnych, uproszczonej treści i optymalizacji pod kątem szybkości ładowania. Dopiero na bazie tak zaprojektowanego, solidnego doświadczenia mobilnego, tworzona jest wersja desktopowa, która stanowi jego inteligentne rozszerzenie o dodatkowe funkcje i bardziej złożone widoki danych.

Horyzont 2030: perspektywy rozwoju UX w bankowości

Patrząc w przyszłość, w perspektywie najbliższych 5-10 lat, rola i forma User Experience w bankowości ulegną dalszej, głębokiej transformacji. Ewolucja będzie napędzana przez trzy kluczowe siły: upowszechnienie się Otwartej Bankowości (Open Banking), postępy w dziedzinie sztucznej inteligencji oraz ekspansję usług finansowych poza tradycyjny ekran smartfona. Projektanci UX staną przed wyzwaniem kształtowania doświadczeń w całkowicie nowych paradygmatach.

Otwarta bankowość i rola UX w zarządzaniu danymi

Otwarta Bankowość, umożliwiająca bezpieczne udostępnianie danych finansowych klienta za jego zgodą podmiotom trzecim (ang. Third Party Providers, TPP), fundamentalnie zmienia krajobraz konkurencyjny.

Dla banków i fintechów otwiera to drogę do tworzenia tzw. “super-aplikacji” oraz zaawansowanych platform PFM, które agregują dane z wielu instytucji finansowych w jednym miejscu. Daje to klientowi po raz pierwszy prawdziwie holistyczny obraz jego sytuacji finansowej.

W świecie, gdzie dostęp do danych staje się towarem, to właśnie jakość User Experience – sposób, w jaki te dane są analizowane, wizualizowane i wykorzystywane do generowania wartościowych porad – staje się głównym polem bitwy o lojalność klienta.

Sztuczna inteligencja i ewolucja w stronę “niewidzialnej bankowości”

Sztuczna inteligencja, a zwłaszcza GenAI, już teraz jest masowo wdrażana w sektorze finansowym. W perspektywie kolejnych lat jej rola będzie rosła, prowadząc do ewolucji interfejsów w kierunku pełnej automatyzacji. Nastąpi przejście od obecnych, reaktywnych chatbotów do w pełni proaktywnych, predykcyjnych asystentów AI.

Ostatecznym celem tej ewolucji może być koncepcja “bankowości bez interfejsu”. W tym modelu, większość codziennych, rutynowych operacji finansowych jest w pełni zautomatyzowana przez AI działającą w tle.

Ekspansja usług finansowych: UX poza ekranem smartfona

Paradygmat bankowości ograniczonej do aplikacji mobilnej i serwisu desktopowego dobiega końca. Usługi finansowe będą musiały stać się częścią otaczającego nas inteligentnego środowiska, dostępne na żądanie w różnych kontekstach i na różnych urządzeniach.

Projektanci UX będą musieli tworzyć doświadczenia dla szerokiej gamy nowych punktów styku: urządzeń ubieralnych (smartwatche), inteligentnych głośników, systemów rozszerzonej i wirtualnej rzeczywistości (AR/VR), a nawet zintegrowanych systemów w samochodach. Wymusi to odejście od projektowania graficznych interfejsów użytkownika (ang. Graphical User Interface, GUI) np. na rzecz interfejsów głosowych (ang. Voice User Interface, VUI) i interakcji opartych na gestach.

Podsumowanie

Artykuł dowodzi, że jakość doświadczenia użytkownika (UX) stała się centralnym elementem strategii w nowoczesnej bankowości. Kluczowym motorem tej zmiany jest dominacja klientów “mobile-only”, dla których aplikacja mobilna jest jedynym kanałem kontaktu z bankiem, co czyni jej użyteczność i niezawodność absolutnym priorytetem.

Analiza pokazuje również bezpośredni, mierzalny wpływ UX na wyniki finansowe – od retencji i lojalności, przez koszty operacyjne, aż po przychody. W perspektywie przyszłości o sukcesie zadecyduje zdolność instytucji do wdrażania zaawansowanej personalizacji opartej na AI, zapewnienia pełnej dostępności cyfrowej oraz adaptacji do ekosystemu Otwartej Bankowości, gdzie to właśnie jakość doświadczenia będzie głównym wyróżnikiem.

Najczęściej zadawane pytania (FAQ)

Dlaczego UX w bankowości jest dziś tak ważny?

Kluczowe znaczenie UX w bankowości wynika dziś z faktu, że przewaga konkurencyjna w branży finansowej przeniosła się na jakość cyfrowego doświadczenia. Dla 76% klientów aplikacje mobilne to jedyny kontakt z bankiem, więc dobry projekt UX bezpośrednio wpływa na lojalność i wyniki finansowe, co jest fundamentalne w dzisiejszych czasach.

Jakie są najważniejsze zasady projektowania user experience?

Efektywne projektowanie user experience w branży finansowej wymaga przestrzegania kilku zasad, które musi spełniać każdy system:

- Radykalna przejrzystość: Jasna komunikacja kosztów i warunków; każdy element systemu musi być w pełni zrozumiały i przejrzysty.

- Bezpieczeństwo przez projekt: Mechanizmy bezpieczeństwa muszą być integralną, ale nieuciążliwą częścią systemu.

- Inżynieria prostoty: Celem jest upraszczanie skomplikowanej natury bankowości; usprawnienia muszą minimalizować wysiłek poznawczy.

- Dostępność jako standard: Projektowanie z myślą o wszystkich użytkownikach (WCAG) to obowiązek każdej instytucji finansowej.

Na czym polega proces projektowania UX w banku?

Stworzenie dobrego systemu w sektorze bankowym to zdyscyplinowany, iteracyjny projekt. Nowoczesne instytucje opierają projektowanie UX na procesie składającym się z 4 kluczowych etapów:

- Badania i odkrywanie: Zrozumienie potrzeby użytkowników.

- Prototypowanie: Przygotowanie interaktywnych makiet do szybkiej wizualizacji i testów.

- Testy użyteczności: Weryfikacja, czy projekt serwisu jest zrozumiały i spełnia potrzeby klientów.

- Iteracja: Cykliczne udoskonalanie produktu. Każdy etap procesu musi być starannie zaplanowany.

Jakie jest największe wyzwanie w UX design w branży finansowej?

Kluczowe wyzwanie w UX design to sztuka balansu między rygorystycznymi wymaganiami bezpieczeństwa a oczekiwaniem prostoty. Należy zaprojektować procesy (logowanie do konta, płatności internetowe), które są zgodne z przepisami, a jednocześnie maksymalnie płynne. Udany projekt jest w stanie sprawić, że zabezpieczenia budują zaufanie użytkowników, będąc niemal niewidoczne.

W jaki sposób dobry projekt serwisu wpływa na zyski instytucji finansowej?

Staranne przygotowanie i zaprojektowanie serwisu ma mierzalny wpływ na zyski instytucji finansowej. Intuicyjny projekt zwiększa konwersję i sprzedaż, a uproszczony system redukuje koszty operacyjne (np. mniej zapytań o obsługę konta). Uniknięcie porzucenia procesu przez użytkownika bezpośrednio wpływa na zwrot z inwestycji, co potwierdza te zależności. To pokazuje jak ważny jest system dla potrzeby biznesowe instytucji.

Jaką rolę w strukturze banku odgrywają zespoły UX?

W nowoczesnym banku zespoły UX odgrywają rolę strategicznego partnera. Najskuteczniejsze instytucje integrują projektantami graficznymi i specjalistów UX z biznesem i IT, by pogodzić innowację z wymaganiami regulacyjnymi. Gwarantuje to, że perspektywa klientów jest uwzględniana w każdym projekcie. Takie dopasowanie jest kluczowe w bankowości internetowej, obsłudze klientów indywidualnych i tworzeniu serwisów bankowych.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.