Nowe produkty cyfrowe w bankowości: co blokuje ich szybkie wdrażanie?

Tworzenie cyfrowych produktów w bankowości przypomina dziś wyczerpujący bieg z przeszkodami, w którym technologia często staje się głównym balastem. O skali tego zjawiska świadczy m.in. fakt, że aż 59% systemów IT – wg Gartnera – w ogóle nie wspiera strategicznych celów biznesowych organizacji. Przez ten głęboki rozdźwięk, zamiast budować realną wartość dla klienta, zespoły produktowe tracą cenne zasoby na niekończącą się walkę z długiem technicznym. Poniższa analiza punktuje największe wyzwania systemowe – od ukrytych kosztów starej infrastruktury, przez chaos w danych, aż po paraliż decyzyjny i proceduralny – które instytucje finansowe muszą pokonać, aby odzyskać sprawczość.

Najważniejsze informacje:

- Aplikacje mobilne przestały wystarczać. Choć są standardem, nie gwarantują lojalności. Dowodzi tego fakt, że niemal 6 na 10 klientów (58%), jak podaje Accenture, aktywnie szuka lepszej oferty u konkurencji.

- Koszty IT wymykają się spod kontroli. Rzeczywiste wydatki na utrzymanie technologii okazują się w praktyce aż 3,4-krotnie wyższe od pierwotnych założeń budżetowych.

- Decyzje podejmowane są bez pełnej wiedzy. Aż 90% użytkowników biznesowych zgłasza brak szybkiego dostępu do informacji krytycznych dla strategii.

- Strategia i technologia działają osobno. Większość systemów (59%) nie realizuje celów biznesowych firmy, co skutecznie blokuje jej rozwój.

- Cyberbezpieczeństwo stało się priorytetem absolutnym. Dla 75% dyrektorów ds. ryzyka ochrona przed atakami jest ważniejsza niż ryzyka geopolityczne czy finansowe.

- Rekordowe inwestycje w RegTech. Tylko w pierwszej połowie 2024 roku w technologie regulacyjne wpompowano – według KPMG – imponujące 5,3 mld USD.

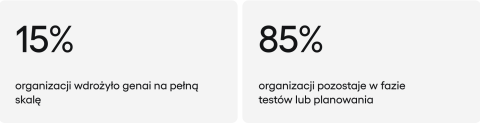

- AI wciąż w fazie testów. Mimo rynkowego szumu, zaledwie 15% organizacji zdołało wdrożyć Generatywną AI na pełną, ogólnofirmową skalę.

Nowe cyfrowe produkty bankowe: koniec epoki bezpiecznych eksperymentów

Sektor finansowy przechodzi właśnie surowy test weryfikacji wartości. Definitywnie minął czas bezpiecznych eksperymentów w izolowanych laboratoriach. Z raportów wiodących ośrodków badawczych (m.in. Gartner, McKinsey, Deloitte) za lata 2024–2025 wyłania się obraz rynku, na którym o przetrwaniu decydują trzy czynniki: skalowalność, pełna odporność na awarie oraz umiejętność szybkiego zarabiania na danych. Instytucje, które nadal traktują technologię wyłącznie jako element generujący jedynie koszty, oddają pole swoim rywalom.

9 problemów bankowości cyfrowej

Dlaczego mimo rekordowych wydatków na IT banki wciąż dają się wyprzedzać cyfrowej konkurencji? Problemem rzadko jest brak pomysłów, a znacznie częściej – ślimacze tempo ich wdrażania. Transformacja w tradycyjnej instytucji przypomina drogę przez mękę, gdzie każda innowacja nakłada się na dekady zaszłości. Poniżej wskazujemy dziewięć głównych barier – od przestarzałych systemów po brak komunikacji między działami – które trzeba usunąć, by organizacja mogła wreszcie działać szybko i skutecznie.

1. Pułapka długu technologicznego i modernizacja systemów rdzeniowych

Rozwój tradycyjnych banków blokują monolityczne systemy centralne (Core Banking Systems). Powstały one w realiach, w których nikt nie przewidywał bankowości w czasie rzeczywistym, otwartych interfejsów (API) czy wykorzystania sztucznej inteligencji. I choć decydenci doskonale zdają sobie sprawę z problemu, systematycznie zaniżają koszty utrzymania tego “dziedzictwa”. Według analiz McKinsey banki niedoszacowują całkowitego kosztu posiadania (TCO) starych technologii aż o 70–80%.

Z czego wynika ten drastyczny błąd w obliczeniach? Przede wszystkim z pomijania kosztów ukrytych. Należą do nich astronomiczne stawki dla specjalistów od coraz rzadziej wykorzystywanych języków programowania (takich jak COBOL) oraz nieakceptowalnie długi czas testowania każdej, nawet najmniejszej zmiany. Najbardziej boli jednak utracony zysk, wynikający z powolnego wprowadzania produktów na rynek. W rzeczywistości realne koszty IT potrafią przekroczyć budżet modernizacyjny ponad trzykrotnie.

Problem wykracza daleko poza finanse, paraliżując całą strategię organizacji. Jak alarmuje Gartner, blisko 60% aplikacji nie jest dopasowana do celów biznesowych. Oznacza to, że technologia, zamiast wspierać sprzedaż, wymusza na pracownikach stosowanie nieefektywnych, ręcznych obejść systemowych, obniżając wydajność całego banku.

Jak wyjść z impasu? Ewolucja zamiast rewolucji

Firmy odchodzą od ryzykownej wymiany systemów w całości “za jednym zamachem” (podejście typu Big Bang). Zbyt mocno zagrażają one ciągłości biznesu. Nowym standardem rynkowym stają się metody iteracyjne, pozwalające dostarczać wartość szybciej i bezpieczniej.

- Ryzyko awarii najlepiej ogranicza stopniowa wymiana systemów (Phased Replacement). Przenosimy funkcjonalności moduł po module – na przykład migrując najpierw depozyty, a w kolejnym kroku kredyty. Daje to wymierne oszczędności rzędu 38% w półtora roku i realnie przyspiesza wdrożenia o 62%.

- Czystą architekturę gwarantuje wdrożenie równoległe (Parallel Implementation), czyli budowa nowego systemu obok starego i stopniowa migracja klientów. Ceną za ten komfort są jednak podwójne koszty utrzymania dwóch środowisk w okresie przejściowym.

- Szybkie wejście w nowe nisze umożliwia model Banking-as-a-Service. W tym przypadku uruchamiamy nowe produkty na zewnętrznych platformach chmurowych, a stary system pozostawiamy jedynie do obsługi obecnych procesów w trybie utrzymania.

Kluczową rolę odgrywają tu Nowoczesne Platformy Bankowości Cyfrowej (DBP). Działają jak inteligentny łącznik między sztywnym systemem centralnym a dynamicznymi aplikacjami dla klienta, pozwalając “uwolnić” dane i procesy bez konieczności ryzykownej wymiany całego rdzenia.

2. Architektura danych

Paradoks polega na tym, że banki toną w danych, a jednocześnie cierpią na dotkliwy deficyt użytecznych informacji. Aż 90% pracowników biznesowych nie ma szybkiego dostępu do danych potrzebnych do podejmowania kluczowych decyzji. Co gorsza, dla 81% badanych niska jakość tych danych stanowi główną blokadę w codziennej pracy.

Sytuację pogorszyło bezrefleksyjne przenoszenie systemów do chmury metodą “lift-and-shift”. Przeniesienie nieuporządkowanych danych na wirtualne serwery nie poprawia magicznie ich jakości – zmienia jedynie miejsce składowania bałaganu. Dane w chmurze często pozostają tak samo odizolowane (silosy), jak w systemach lokalnych, co skutecznie uniemożliwia ich użycie przez zaawansowane algorytmy sztucznej inteligencji.

Czy jesteś gotowy na AI? Test dojrzałości

Rok 2025 to moment zwrotny. “Gotowość na AI” staje się twardym, mierzalnym wskaźnikiem oceny dojrzałości firmy. Organizacje, które uporządkowały dane pod kątem uczenia maszynowego, notują wyniki biznesowe lepsze o 26%. Niestety, 65% firm wciąż nie posiada takich zasobów lub nie potrafi rzetelnie ocenić ich jakości.

To kwestia kluczowa w kontekście nadchodzącej fali agentów AI. Systemy te wymagają nie tylko dostępu do informacji, ale przede wszystkim pewności co do ich pochodzenia i precyzyjnego opisu. Bez tego zaplecza autonomiczne oprogramowanie staje się nieprzewidywalne – może generować fałszywe informacje (ulegać halucynacjom) lub łamać regulacje, co w bankowości jest z oczywistych względów niedopuszczalne.

Data Mesh w praktyce

Liderzy technologii porządkują architekturę danych, wdrażając model Data Mesh. W teorii brzmi to prosto: dane przestają być własnością centralnego IT, a stają się produktem zarządzanym przez konkretne działy biznesowe (np. dział kredytów).

W praktyce jest to jednak ogromne wyzwanie polityczne i kulturowe. Wymusza bowiem na biznesie, który dotychczas był jedynie konsumentem raportów, wzięcie pełnej odpowiedzialności za jakość i utrzymanie danych źródłowych. Bez przełamania oporu wewnątrz organizacji, nawet najlepsza technologia (jak wirtualizująca dane warstwa Data Fabric) pozostanie pustą skorupą.

3. Gąszcz przepisów w dobie globalnego rozdrobnienia

Dynamika zmian w krajobrazie regulacyjnym roku 2025 wymusza na bankach ciągłą adaptację. Instytucje muszą jednocześnie spełniać nowe, rygorystyczne wymogi dotyczące odporności (np. unijny akt DORA) i nawigować w niepewności politycznej wynikającej ze zmian administracyjnych w USA i Europie.

Globalną ekspansję hamuje brak spójności prawa. Skomplikowane procesy licencyjne to główna bariera rozwoju na rynkach międzynarodowych, co potwierdza raport CCAF i WEF. Konieczność zdobywania osobnych licencji w każdym kraju i różne zasady ochrony prywatności sprawiają, że koszty prawne i zapewnienie zgodności (compliance) rosną lawinowo.

Nowe reguły gry dla sztucznej inteligencji

Zasady gry zmienia wejście w życie unijnego aktu o AI (EU AI Act). Urzędy wymagają teraz pełnej przejrzystości: bank musi umieć precyzyjnie wyjaśnić, dlaczego algorytm podjął konkretną decyzję kredytową czy operacyjną.

Wymaga to gotowości do udokumentowania każdego elementu danych użytego do treningu modelu. Niezbędna staje się więc ścisła, bezprecedensowa współpraca informatyków z prawnikami, co często wydłuża procesy wdrożeniowe.

RegTech, czyli automatyzacja zgodności

Odpowiedzią na te rosnące wyzwania jest gwałtowny wzrost inwestycji w RegTech. Sektor ten przyciągnął 5,3 mld USD kapitału w pierwszej połowie 2024 roku. Banki masowo zaprzęgają tu sztuczną inteligencję do:

- Precyzyjnej weryfikacji tożsamości (KYC) i wykrywania prób prania pieniędzy (AML).

- Monitorowania milionów transakcji w czasie rzeczywistym w poszukiwaniu oszustw i naruszeń sankcji.

- Śledzenia zmian w prawie na całym świecie i automatycznego dostosowywania wewnętrznych procedur.

4. Cyberbezpieczeństwo

Globalne straty z tego tytułu przekraczają już 6 bilionów dolarów rocznie. Dla trzech czwartych dyrektorów ds. ryzyka (CRO) cyberbezpieczeństwo jest dziś ważniejsze i bardziej pilne niż niestabilność polityczna.

Potwierdza to branża ubezpieczeniowa: w raporcie “Insurance Banana Skins 2025” cyberprzestępczość po raz trzeci z rzędu uznano za ryzyko numer jeden.

Jak AI zmienia metody ataku?

Przestępcy wykorzystują AI do tworzenia znacznie skuteczniejszych metod ataku:

- Procesy autoryzacji paraliżują hiperrealistyczne Deepfake, co niepokoi ponad połowę szefów bezpieczeństwa widzących w tym zagrożenie dla biometrii.

- Masowe kampanie phishingowe są teraz generowane przez AI, przez co nie zawierają błędów językowych, które dawniej zdradzały oszustów.

- Model Ransomware-as-a-Service drastycznie obniżył próg wejścia, umożliwiając przeprowadzanie ataków osobom bez głębokiej wiedzy technicznej.

Bezpieczeństwo a Time-to-Market

Wyzwanie polega na tym, że rygorystyczne procedury bezpieczeństwa często “zabijają” innowacyjność. Tradycyjne audyty bezpieczeństwa, wykonywane na samym końcu procesu tworzenia produktu, potrafią opóźnić wdrożenie o wiele miesięcy.

Rozwiązaniem, które banki muszą wdrożyć, jest podejście Security by Design oraz metodyka DevSecOps. Oznacza to włączenie ekspertów od bezpieczeństwa do zespołów produktowych już na etapie koncepcji, a nie dopiero przy odbiorach. Tylko w ten sposób można pogodzić szybkość działania z odpornością na ataki.

5. Braki kadrowe

To nie brak narzędzi, ale deficyt wykwalifikowanych ekspertów najbardziej hamuje cyfryzację. Prawie 90% menedżerów wskazuje, że po prostu nie ma kim wdrażać rozwiązań chmurowych. Podobne, dotkliwe braki widać w cyberbezpieczeństwie i inżynierii danych.

Połowa organizacji przyznaje wprost: brakuje nam wiedzy na temat AI, co utrudnia zapewnienie odpowiedniej jakości nowych systemów.

Ryzyko “Shadow IT”

Aby zasypać tę przepaść, banki promują rolę Technologów Biznesowych – pracowników biznesu tworzących proste aplikacje (low-code). Choć trend ten – wskazywany przez Gartnera – przyspiesza innowacje, niesie ze sobą potężne ryzyko.

Bez odpowiedniego nadzoru (governance), amatorskie aplikacje tworzone przez biznes mogą stać się niesterowalnym “Shadow IT”, generującym luki bezpieczeństwa i niespójność danych. Wyzwaniem dla banków jest więc nie tylko przeszkolenie pracowników, ale stworzenie ram, w których innowacyjność nie zagrozi stabilności systemów.

6. Problemy z integracją

Dla wielu instytucji łączenie systemów pozostaje technicznym koszmarem. Ponad 70% banków ma trudności z integracją danych od zewnętrznych dostawców. Wynika to z braku standardów i konieczności łączenia nowoczesnej chmury ze starymi systemami bez odpowiednich interfejsów.

Przy fuzjach i przejęciach to właśnie technologia stanowi największe ryzyko. Skomplikowana integracja może zniweczyć zyski z transakcji.

Fintechy: Piekło procedur zakupowych

Relacja z fintechami dojrzała: z konkurencji przeszła we współpracę. Aż 84% fintechów współpracuje z bankami, dostarczając im technologię lub usługi.

Problem leży jednak nie w technologii, a w biurokracji. Nawet jeśli integracja techniczna (API) zajmuje dni, procesy zakupowe, compliance i onboarding partnera w dużym banku potrafią trwać od 6 do 12 miesięcy. Dla startupu to wieczność. Sukces wymaga więc wdrożenia szybkiej ścieżki zakupowej (Fast-track procurement) dla dostawców innowacji, aby uniknąć paraliżu decyzyjnego.

7. Doświadczenie klienta

Klienci oczekują, by bank ich “znał i rozumiał“. Odpowiedzią jest strategia dbania o interes klienta. Banki, które realnie doradzają, a nie tylko sprzedają, rosną szybciej.

Tutaj jednak banki mogą napotkać na konflikt interesów. Jeśli AI doradzi klientowi szybszą spłatę karty kredytowej lub przeniesienie środków na lokatę, bank straci krótkoterminowy przychód odsetkowy. Prawdziwa transformacja wymaga więc odważnej zmiany wskaźników sukcesu (KPI) – odejścia od premiowania samej sprzedaży produktów na rzecz premiowania długoterminowej wartości klienta (LTV – Lifetime Value). Bez tego “doradztwo” pozostanie marketingową wydmuszką.

8. Generatywna AI

Mimo entuzjazmu, szerokie wdrożenie Generatywnej AI idzie opornie. Tylko 15% firm używa jej w całej strukturze, a ponad 40% utknęło na etapie testów. Główne hamulce to trudna integracja, obawy o prywatność i ryzyko błędów (tzw. halucynacji) modeli.

Projekty często prowadzone są chaotycznie. Bez uporządkowania danych, większość z nich nie przyniesie zysku do 2026 roku, jak prognozuje Gartner.

Nadchodzą autonomiczni Agenci

Kolejny krok to Autonomiczni Agenci AI. W przeciwieństwie do chatbotów, potrafią oni samodzielnie planować i wykonywać złożone zadania w imieniu użytkownika (np. zarządzać kalendarzem czy finansami). Wdrożenie ich wymaga jednak nadania programom odpowiednich uprawnień przy zachowaniu ścisłej kontroli.

Niezbędny nadzór

Bezpieczny rozwój AI wymaga nadzoru. Banki tworzą specjalne jednostki nadzorcze, odpowiedzialne za etykę, monitorowanie błędów i koordynację współpracy między biznesem a IT.

9. Chmura to nie serwerownia

Traktowanie chmury tylko jako “nowej serwerowni” to błąd. W erze AI chmura musi być – jak wskazuje HFS Research – zarządzana jak oprogramowanie, czyli w pełni zautomatyzowana i elastyczna.

Kontrola kosztów (FinOps)

Rosnące użycie chmury oznacza wyższe rachunki. Metodyka FinOps pozwala kontrolować te wydatki i łączyć je z korzyściami biznesowymi, maksymalizując wartość z każdej wydanej złotówki.

Zmiany w bankowości dla firm

Oferta bankowości dla firm nadrabia zaległości. Klienci korporacyjni oczekują dziś wygody znanej ze sklepów internetowych. Główne problemy to kosztowne przetwarzanie faktur i opóźnienia w płatnościach. Rozwiązaniem są nowoczesne platformy oferujące płatności natychmiastowe i integrację z księgowością klienta.

Wnioski

Analiza barier technologicznych i operacyjnych prowadzi do jednego wniosku: model cyfryzacji polegający na dołączaniu nowoczesnych rozwiązań do przestarzałego rdzenia, wyczerpał swój potencjał. Rozbieżność między celami biznesowymi a możliwościami IT (luka 59%) dowodzi, że banki napotykają barierę rozwoju w postaci własnej infrastruktury. Z danych za lata 2024–2025 wyłaniają się cztery fakty o kondycji sektora:

Złożoność starych systemów i niedoszacowane koszty ich utrzymania sprawiają, że każdy nowy projekt obarczony jest kosztem długu technologicznego. Zamiast budować przewagę, działy IT zużywają zasoby na utrzymanie obecnego stanu.

Mimo narracji o wartości danych, banki w rzeczywistości mają problem z ich jakością. Brak dostępu do wiarygodnych informacji utrudnia decyzje, a bez uporządkowania architektury (często bolesnego politycznie), wdrażanie AI pozostanie w sferze drogich eksperymentów.

Bezpieczeństwo wyparło innowację. Wzrost zagrożeń cybernetycznych wymusił zmianę priorytetów. Odporność na awarie stała się ważniejsza niż krótkoterminowa optymalizacja kosztów czy efektowne funkcje w aplikacji.

Ludzie są wąskim gardłem. Główną blokadą nie jest brak technologii, lecz brak ludzi potrafiących ją bezpiecznie wdrożyć. Luka kompetencyjna między biznesem a IT stała się krytycznym ryzykiem.

FAQ

Jakie są najnowsze technologie w bankowości?

Technologiczny krajobraz finansów kształtują obecnie cztery siły. Pierwszą jest Generatywna Sztuczna Inteligencja (GenAI), która ewoluuje od prostych chatbotów w stronę autonomicznych agentów wykonujących złożone operacje za klienta. Drugą stanowi chmura obliczeniowa zarządzana jak oprogramowanie, która zapewnia elastyczność i skalowalność infrastruktury. Trzeci filar to architektura Data Mesh, która porządkuje chaos w danych, czyniąc je użytecznymi dla biznesu. Czwartym elementem są rozwiązania RegTech, automatyzujące skomplikowane procesy zapewniania zgodności z prawem i bezpieczeństwa.

Jakie są najnowsze trendy w bankowości?

Nowe produkty cyfrowe w bankowości skupiają się na sztucznej inteligencji (AI) i hiperpersonalizacji, otwartej bankowości, bankowości wbudowanej i płatnościach w czasie rzeczywistym (jak natychmiastowe przelewy w euro). Kluczowe innowacje to również cyfrowe waluty banków centralnych oraz rozwój portfeli cyfrowych, a także blockchain i kwantowe obliczenia.

Czym jest nowa bankowość cyfrowa?

To fundamentalna zmiana podejścia, w której bank przestaje być tylko aplikacją do robienia przelewów, a staje się “niewidocznym” towarzyszem codziennego życia. Nowa bankowość cyfrowa opiera się na cyfrowej empatii i proaktywności – systemy same przewidują problemy klienta (np. brak środków na nadchodzącą płatność) i sugerują rozwiązania. Technologicznie oznacza to odejście od monolitycznych systemów na rzecz ekosystemu połączonego przez API, gdzie usługi banku, fintechów i firm trzecich przenikają się, tworząc spójne doświadczenie użytkownika.

Dlaczego bankowość mobilna nie wystarcza do utrzymania klientów obsługiwanych za pośrednictwem kanałów cyfrowych?

Sama obecność w kanale mobilnym to dziś za mało. Jak wskazuje Accenture, aż 58% klientów szuka lepszych ofert u konkurencji, co dowodzi, że standardowe aplikacje mobilne nie gwarantują lojalności. Aby budować trwałe relacje, usługi bankowe oferowane za pośrednictwem kanałów cyfrowych muszą dostarczać realną wartość, a nie tylko technologię, która stała się powszechnym standardem.

Co blokuje nowe cyfrowe produkty bankowe i obniża efektywność operacyjną, generując wysoki wzrost kosztów operacyjnych w instytucjach finansowych?

Główną przeszkodą są monolityczne systemy centralne, które generują ogromny dług technologiczny. Instytucje finansowe niedoszacowują kosztów utrzymania starych technologii (TCO) nawet o 80%. Ukryte wydatki oraz brak wsparcia dla celów biznesowych przez 59% systemów IT drastycznie obniżają efektywność operacyjną i blokują szybkie wprowadzanie innowacji na rynek.

Jak analiza danych i sztuczna inteligencja wykorzystująca potencjał dużych zbiorów wspiera procesy uczenia maszynowego?

Mimo dostępu do dużych zbiorów, banki mają problem z ich jakością i izolacją (silosy), co utrudnia skuteczną analizę danych. Aby sztuczna inteligencja i procesy uczenia maszynowego działały poprawnie, konieczne jest wdrożenie architektury Data Mesh. Firmy, które uporządkowały dane, notują wyniki biznesowe lepsze o 26%, co potwierdza znaczenie jakości informacji dla AI.

Dlaczego w obszarze zarządzania ryzykiem priorytetem jest zwiększenie bezpieczeństwa i wykrywanie oszustw, a temat bezpieczeństwa cyfrowego dominuje?

Dla 75% dyrektorów ds. ryzyka ochrona przed atakami jest ważniejsza niż niestabilność finansowa. Banki inwestują w wykrywanie oszustw i zwiększenie bezpieczeństwa, ponieważ przestępcy używają AI do tworzenia Deepfake’ów (zagrożenie dla biometrii i rozpoznawania twarzy) oraz phishingu. Temat bezpieczeństwa cyfrowego stał się kluczowy, gdyż straty z tytułu cyberprzestępczości przekraczają 6 bilionów dolarów rocznie.

Jak bankowość dla firm adaptuje płatności w czasie rzeczywistym i natychmiastowe transakcje?

Sektor bankowości korporacyjnej nadrabia zaległości, wdrażając rozwiązania znane z rynku konsumenckiego. Nowoczesne platformy oferują płatności i natychmiastowe transakcje, integrując się bezpośrednio z księgowością klientów. Pozwala to na działanie w czasie rzeczywistym, eliminując kosztowne opóźnienia i ręczne przetwarzanie faktur, co jest kluczową potrzebą nowoczesnych przedsiębiorstw.

Jakie przyszłe trendy i otwarta bankowość wpłyną na cyfrową transformację w najbliższej przyszłości?

W najbliższej przyszłości cyfrową transformację napędzać będzie odejście od wielkich wdrożeń na rzecz podejścia iteracyjnego i otwartej bankowości (Banking-as-a-Service). Przyszłe trendy obejmują uruchamianie produktów na zewnętrznych platformach chmurowych przy zachowaniu starego rdzenia tylko do utrzymania procesów. Pozwala to szybciej dostarczać wartość bez ryzyka paraliżu operacyjnego.

Jak usługi finansowe i personalizacja usług odpowiadają na potrzeby klientów w zakresie zarządzania finansami osobistymi?

Prawdziwa personalizacja usług wymaga, by bank “znał i rozumiał” użytkownika. Usługi finansowe ewoluują w stronę proaktywnego doradztwa – np. autonomiczni agenci AI będą zarządzać finansami osobistymi, planując wydatki. Wymaga to jednak zmiany strategii: banki muszą przestać premiować wyłącznie sprzedaż produktów, a skupić się na długoterminowej wartości i realnych potrzebach klientów.

W jakie rozwiązania automatyzacji procesów i nowych technologii najczęściej banki inwestują?

Banki inwestują rekordowe środki (5,3 mld USD w połowie 2024 r.) w RegTech, czyli automatyzację procesów zgodności (compliance). Wykorzystanie nowych technologii pozwala na monitorowanie milionów transakcji i śledzenie zmian w prawie. Dodatkowo kluczowe są inwestycje w chmurę zarządzaną jak oprogramowanie (FinOps) oraz narzędzia do weryfikacji tożsamości (KYC) i przeciwdziałania praniu pieniędzy.

Jak bankowości internetowej i bankowości cyfrowej dotyka problem modelowania predykcyjnego i szyfrowania danych w kontekście AI?

Choć tekst źródłowy nie omawia szczegółowo technicznego szyfrowania danych, wskazuje na kluczową rolę AI w bezpieczeństwie. Bankowości cyfrowej zagrażają ataki na biometrię, dlatego modelowanie predykcyjne i AI są używane do obrony – weryfikacji tożsamości i wykrywania anomalii. Bezpieczeństwo (Security by Design) musi być wbudowane w proces tworzenia produktu od samego początku.

Jak firmy fintech i usługi integrowane przez API wpływają na sektorze bankowym?

Aż 84% firm fintech współpracuje z bankami, dostarczając technologię. W sektorze bankowym problemem nie jest brak rozwiązań, lecz biurokracja – procesy zakupowe trwają nawet rok. Aby skutecznie wdrażać usługi zewnętrzne i integrować API, banki muszą stosować “szybką ścieżkę zakupową”, co pozwala na efektywne łączenie innowacyjności startupów ze stabilnością dużej instytucji.

Jakie są 5 rodzajów bankowości cyfrowej?

Współczesny ekosystem finansowy wykracza poza tradycyjny podział. Wyróżniamy pięć kluczowych modeli:

- Bankowość mobilna i internetowa: Klasyczny dostęp do rachunku przez aplikację i przeglądarkę, stanowiący dziś rynkowy standard.

- Neobanki (Challenger Banks): Instytucje działające wyłącznie w świecie wirtualnym, bez fizycznych oddziałów, budowane od podstaw na nowoczesnej infrastrukturze chmurowej.

- Otwarta Bankowość (Open Banking): Model, w którym banki udostępniają dane (za zgodą klienta) zewnętrznym dostawcom, co pozwala np. widzieć konta z różnych banków w jednej aplikacji.

- Banking-as-a-Service (BaaS): Bank udostępnia swoją licencję i technologię firmom niebankowym, umożliwiając im tworzenie własnych produktów finansowych pod własną marką.

- Bankowość wbudowana (Embedded Finance): Usługi finansowe zaszyte bezpośrednio w platformach zakupowych lub usługowych, np. kredyt “kup teraz, zapłać później” oferowany bezpośrednio w koszyku sklepu internetowego, bez przekierowania do banku

- Dlaczego aplikacje mobilne nie gwarantują już lojalności klientów? Choć aplikacje mobilne stały się rynkowym standardem, przestały wystarczać do trwałego zatrzymania użytkowników. Według danych Accenture aż 58% klientów aktywnie szuka lepszej oferty u konkurencji. Dzieje się tak, ponieważ sama technologia bez budowania realnej wartości nie gwarantuje przywiązania do marki, a usługi bankowe muszą oferować coś więcej niż tylko dostęp przez telefon.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.