Open banking: czym jest ta rewolucja finansowa?

Najnowsze raport Juniper Research prognozuje, że do 2029 roku liczba zapytań API w systemach otwartej bankowości na świecie przekroczy 720 miliardów, co oznacza wzrost o 427% z poziomu 137 miliardów w 2025 roku. Ta dynamika pokazuje, w jaki sposób otwarta bankowość rewolucjonizuje sektor finansowy, dając klientom znacznie większą kontrolę nad ich danymi oraz dostęp do innowacyjnych produktów.

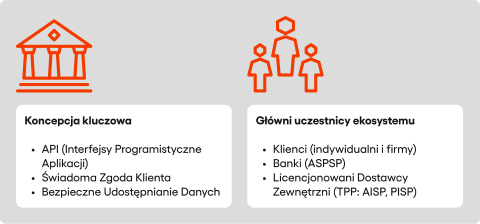

Fundamentem tego systemu jest bezpieczne udostępnianie informacji finansowych przez klientów – zawsze za ich wyraźną zgodą – licencjonowanym dostawcom zewnętrznym. Rozwój otwartej bankowości jest w dużej mierze kształtowany przez odpowiednie regulacje, takie jak dyrektywy Unii Europejskiej.

Podstawy otwartej bankowości

Istotą otwartej bankowości jest technologiczna współpraca, umożliwiona przez specjalne interfejsy programistyczne, szerzej znane jako API (Application Programming Interface).

To właśnie API pozwalają na bezpieczną i kontrolowaną komunikację między systemami bankowymi a aplikacjami oferowanymi przez dostawców zewnętrznych usług.

Rola API i zgody klienta

W praktyce oznacza to, że banki, na żądanie klienta, udostępniają określone dane finansowe lub umożliwiają inicjowanie płatności poprzez rzeczone interfejsy.

Aby zapewnić spójność i bezpieczeństwo, tworzone są standardy API, takie jak PolishAPI w Polsce czy Open Banking Standard w Wielkiej Brytanii.

Dzięki nim, różne systemy mogą komunikować się ze sobą w ujednolicony sposób, co jest kluczowe dla sprawnego funkcjonowania całego ekosystemu usług finansowych.

Fundamentalnym elementem całego systemu jest świadoma i jednoznaczna zgoda klienta. Proces udzielania zgody musi być transparentny, a użytkownicy muszą dokładnie wiedzieć, jakie dane udostępniają, komu i na jaki okres.

Co istotne, posiadają oni znacznie większą kontrolę nad tym procesem i w każdej chwili mogą taką zgodę wycofać, co w kontekście transakcji przekłada się na wysokie poczucie bezpieczeństwa wśród klientów.

Kluczowi uczestnicy ekosystemu open banking

Na ekosystem otwartej bankowości składa się kilka kluczowych grup. W pierwszej kolejności należy wymienić klientów, zarówno indywidualnych, jak i firmy – są oni właścicielami swoich danych i decydują o ich wykorzystaniu.

Po drugie, banki, określane jako ASPSP (Account Servicing Payment Service Providers), które prowadzą rachunki płatnicze klientów i są zobowiązane do udostępniania danych oraz realizacji payment services w ramach open bankingu.

Kolejnym ważnym ogniwem są wspomniani już third party providers (TPP), czyli licencjonowani dostawcy usług zewnętrznych.

Wśród nich wyróżniamy przede wszystkim PISP (Payment Initiation Service Providers), którzy oferują usługę inicjowania transakcji płatniczej bezpośrednio z rachunku bankowego klienta.

Drugim typem są AISP (Account Information Service Providers), czyli dostawca świadczący usługę dostępu do informacji o rachunku. Ich usługa może polegać na przykład na agregacji danych o finansach użytkownika z różnych rachunków, nawet tych w innym banku, w jednej aplikacji dostępnej z jednego miejsca.

Istnieją również CBPII (Card-Based Payment Instrument Issuers), którzy mogą weryfikować dostępność środków na karcie przed wykonaniem transakcji płatniczej.

Ramy prawne i regulacje open banking

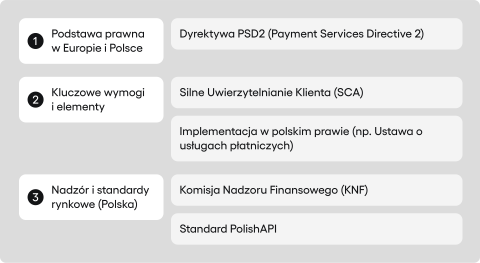

Rozwój otwartej bankowości w Europie jest nierozerwalnie związany z dyrektywą PSD2 (Payment Services Directive 2).

Ten akt prawny, przyjęty przez Unię Europejską, ustanowił ramy dla bezpiecznego otwarcia rynku usług płatniczych i dostępu do danych bankowych.

Dyrektywa PSD2 i jej cele

Główne cele PSD2 to zwiększenie konkurencji, promowanie innowacji w sektorze finansowym oraz zwiększenie bezpieczeństwa transakcji i ochrony konsumentów.

Najważniejsze cele dyrektywy PSD2

- Zwiększenie konkurencji na rynku płatności.

- Wspieranie innowacji w usługach płatniczych.

- Wzmocnienie bezpieczeństwa płatności i danych bankowych.

- Skuteczniejsza ochrona konsumentów.

- Integracja i efektywność europejskiego rynku płatności.

- Równe warunki działania dla wszystkich dostawców usług płatniczych.

Silne uwierzytelnianie klienta (SCA) i polskie regulacje

Jednym z kluczowych wymogów PSD2 jest wprowadzenie silnego uwierzytelnienia klienta (SCA – Strong Customer Authentication); stosowanie silnego uwierzytelnienia jest tu fundamentalne.

Oznacza to, że przy logowaniu do bankowości elektronicznej, dostępie do informacji o rachunku czy zainicjowaniu zlecenia płatniczego, użytkownik musi potwierdzić swoją tożsamość co najmniej dwoma z trzech elementów: wiedzy (np. hasło), posiadania (np. telefon) lub cech biometrycznych (np. odcisk palca).

To rozwiązanie znacząco podnosi poziom bezpieczeństwa i utrudnia działania oszustom próbującym dokonać nieautoryzowanej transakcji

W Polsce postanowienia PSD2 zostały zaimplementowane do krajowego porządku prawnego poprzez nowelizację Ustawy o usługach płatniczych.

Nadzór nad prawidłowym funkcjonowaniem rynku, w tym nad działalnością banków i TPP w kontekście otwartej bankowości, sprawuje Komisja Nadzoru Finansowego (KNF).

KNF czuwa nad tym, by wszystkie instytucje płatnicze i dostawcy usług finansowych, jak również inne instytucje finansowe, działały zgodnie z prawem, zapewniając ochronę końcowych użytkowników i rozwój innowacyjnych usług.

Istotną rolę w polskim ekosystemie open bankingu odgrywa standard PolishAPI. Jest to wspólna inicjatywa sektora bankowego, mająca na celu ujednolicenie technicznych aspektów udostępniania danych i inicjowania płatności.

Dzięki PolishAPI, TPP mogą łatwiej integrować swoje rozwiązania z systemami wielu banków, co przyspiesza rozwój innowacyjnych usług na naszym rynku.

Należy podkreślić, że otwarta bankowość jest globalnym trendem, choć różne kraje podchodzą do jej implementacji w nieco inny sposób.

Np. Wielka Brytania, ze swoim CMA Order, jest często stawiana za wzór rynkowego podejścia, podczas gdy Australia wdrożyła Consumer Data Right (CDR), obejmujący szerzej różne sektory gospodarki.

Każdy z tych modeli ma swoje specyficzne cechy, ale cel pozostaje zbliżony: dać klientom większą kontrolę nad ich danymi i stymulować innowacje.

Korzyści płynące z otwartej bankowości

Rozważmy teraz kluczowe korzyści, jakie otwarta bankowość przynosi różnym uczestnikom rynku.

Klienci indywidualni i firmy

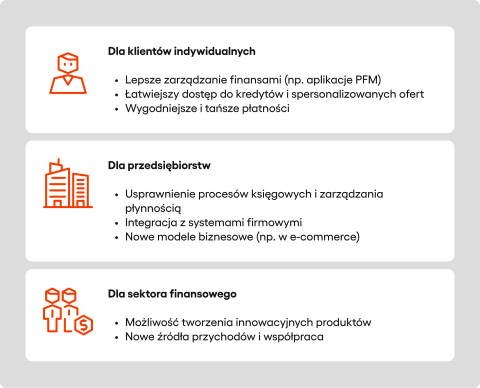

Rozpoczynając od klientów indywidualnych, open banking stwarza im możliwości znacznie lepszego zarządzania finansami osobistymi.

Dzięki usłudze dostępu do informacji o rachunku (account information service), użytkownicy mogą agregować dane ze wszystkich swoich rachunków bankowych, nawet tych prowadzonych w różnych bankach, w jednej aplikacji.

Stanowi to znaczne ułatwienie, pozwalające na całościowy przegląd sytuacji finansowej, analizę wydatków i efektywniejsze planowanie budżetu.

Ponadto, otwarta bankowość wspiera rozwój nowych, spersonalizowanych produktów i usług, takich jak inteligentne porównywarki kredytów czy automatyczne doradztwo finansowe, dostosowane do indywidualnych potrzeb użytkowników.

Procesy, które dotychczas bywały czasochłonne, stają się szybsze i wygodniejsze. Przykładem może być proces wnioskowania o kredyt, gdzie bank lub TPP, za zgodą klienta, może automatycznie pobrać niezbędne dane o dochodach i wydatkach, w efekcie upraszając całą procedurę związaną z dostarczaniem dokumentów do banku.

Inicjowanie płatności jest uproszczone i nierzadko tańsze, a rosnąca konkurencja między dostawcami usług finansowych naturalnie prowadzi do atrakcyjniejszych ofert dla końcowych użytkowników.

Korzyści z otwartej bankowości odnoszą również przedsiębiorstwa, w tym sektor małych i średnich firm.Np. firmy oferujące specjalistyczne oprogramowanie mogą zintegrować je z systemami bankowymi, co znacznie usprawnia procesy związane z księgowością, zarządzaniem finansami czy windykacją.

Dostęp do zagregowanych danych finansowych ułatwia także analizę kondycji firmy i podejmowanie strategicznych decyzji. Ułatwiony staje się również dostęp do finansowania, gdyż potencjalni kredytodawcy mogą szybciej i dokładniej ocenić zdolność kredytową firmy.

Co więcej, otwarta bankowość stymuluje powstawanie nowych modeli biznesowych, na przykład w sektorze e-commerce, gdzie integracja z systemami płatności staje się płynniejsza i oferuje więcej możliwości.

Automatyzacja wielu procesów finansowych, od fakturowania po rozliczenia, to kolejny wymierny profit dla przedsiębiorców, pozwalający zaoszczędzić czas, co w biznesie przekłada się na wymierne korzyści finansowe.

Banki i fintechy

Dla Banków oraz innych instytucji finansowych open banking oznacza wiele korzyści.

Choć początkowo niektóre z nich mogły postrzegać otwartą bankowość jako wyzwanie, dziś coraz więcej podmiotów dostrzega w tym zjawisku szansę na tworzenie innowacyjnych produktów i usług, które precyzyjnej odpowiadają na oczekiwania klientów.

To także okazja do budowania nowych źródeł przychodów, na przykład poprzez oferowanie zaawansowanych API czy współpracę z fintechami.

Wzrost zaangażowania klientów, którym oferuje się realną wartość dodaną w postaci nowoczesnych i wygodnych rozwiązań, jest tak naprawdę nie do przecenienia.

Banki mogą stać się platformami oferującymi nie tylko własne produkty, ale także usługi dla partnerów, budując w ten sposób głębsze i bardziej wszechstronne relacje z klientami.

Współpraca z dynamicznie rozwijającymi się fintechami i innymi TPP przynosi obopólne korzyści, łącząc stabilność i zaufanie dla banków ze zwinnością mniejszych podmiotów.

Należy także wspomnieć o fintechach i innych third party providers, dla których otwarta bankowość jest szansą na znacznie poszerzenie swoich możliwości.

To właśnie one najczęściej stoją za innowacyjnymi usługami finansowymi, które mają ogromny wpływa na to, jak dzisiaj postrzegamy bankowości.

Dzięki otwartej bankowości, firmy oferujące specjalistyczne rozwiązania mogą uzyskać dostęp do szerokiej bazy klientów banków, często bez konieczności ubiegania się o pełną licencję bankową (choć oczywiście muszą spełniać rygorystyczne wymogi jako licencjonowany account information service provider lub payment initiation service provider).

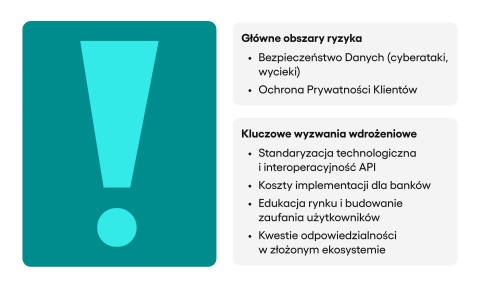

Wyzwania i ryzyka związane z otwartą bankowością

Pomimo licznych korzyści, wdrażanie i funkcjonowanie otwartej bankowości wiąże się również z określonymi wyzwaniami.

Bezpieczeństwo danych, prywatność i inne zagrożenia

W obecnych realiach, gdzie dane posiadają ogromną wartość, ryzyko ich wycieku czy cyberataków na systemy udostępniające informacji o rachunku jest wysokie i wymaga ciągłej uwagi.

Konieczne jest stosowanie najbardziej zaawansowanych środków bezpieczeństwa, zarówno po stronie banków, jak i TPP. Szyfrowanie danych, wielopoziomowe systemy autoryzacji oraz regularne audyty bezpieczeństwa to obecnie “must have”.

Niemniej ważna jest kwestia odpowiedzialności za ewentualne incydenty. W tym kontekście jasne określone normy dotyczące tego, kto odpowiada za straty wynikające z naruszenia bezpieczeństwa, jest kluczowe dla budowania zaufania wobec całego systemu.

Warto pamiętać, że regulacje często przewidują zmniejszenie odpowiedzialności klienta w przypadku nieautoryzowanych transakcji, o ile nie wynikają one z jego rażącego niedbalstwa; dotyczy to zwłaszcza sytuacji, gdy kwoty strat nie przekraczają ustalonego progu.

Nierozerwalnie z bezpieczeństwem wiąże się prywatność klientów. Choć otwarta bankowość opiera się na zgodzie klienta, często pojawiają się obawy dotyczące potencjalnego nadmiernego gromadzenia i wykorzystywania wrażliwych danych finansowych.

Dlatego tak ważna jest pełna transparentność w zakresie tego, jakie dane są zbierane, w jakim celu i przez kogo są przetwarzane.

Użytkownicy muszą mieć pewność, że ich dane nie zostaną wykorzystane w sposób wykraczający poza udzieloną zgodę.

Nowe technologie i modele usług mogą niestety przyciągać również działania o charakterze przestępczym. Otwarta bankowość może stworzyć nowe wektory ataków, na przykład poprzez phishing skierowany nie bezpośrednio na klientów banków, ale na użytkowników aplikacji TPP.

Wyzwania technologiczne i potrzeba edukacji

Zapewnienie pełnej interoperacyjności między różnymi implementacjami API, oferowanymi przez poszczególne banki, często jest bardzo skomplikowane.

Choć standardy takie jak PolishAPI dążą do ujednolicenia, w praktyce mogą pojawiać się różnice wymagające dodatkowej pracy po stronie TPP.

Dla banków, koszty wdrożenia i utrzymania zaawansowanych systemów open banking stanowią również istotny czynnik, który należy uwzględnić w ich strategiach.

Na koniec, niezwykle istotnym wyzwaniem jest edukacja i budowanie akceptacji społecznej dla nowych rozwiązań.

Wielu klientów nadal podchodzi z pewną rezerwą do kwestii udostępniania swoich danych finansowych podmiotom trzecim, nawet jeśli są to licencjonowane i nadzorowane instytucje płatnicze.

Niezbędne jest systematyczne wyjaśnianie korzyści, rozwiewanie obaw dotyczących bezpieczeństwa i prywatności, a także pokazywanie realnych przykładów wartości, jaką otwarta bankowość wnosi w codzienne życie.

Nie można też zapominać o kwestii odpowiedzialności i rozstrzygania sporów.

W tak złożonym ekosystemie, gdzie w świadczenie usługi zaangażowanych jest kilka podmiotów (bank, TPP), precyzyjne określenie, kto ponosi odpowiedzialność w przypadku problemów – na przykład błędnie wykonanej transakcji płatniczej lub nieuprawnionego dostępu do informacji.

Jasne procedury i mechanizmy rozwiązywania sporów są niezbędne dla ochrony praw konsumentów.

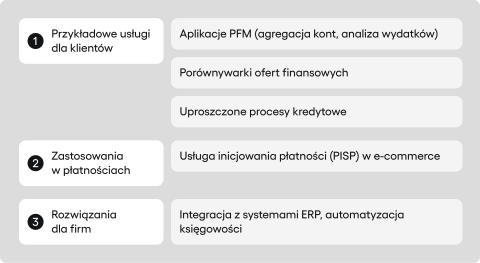

Otwarta bankowość w praktyce – przykłady zastosowań

Praktyczne zastosowania otwartej bankowości obejmują narzędzia ułatwiające życie klientom indywidualnym i firmom.

Popularne są aplikacje do zarządzania finansami osobistymi (PFM), które dzięki usłudze dostępu do informacji o rachunku (AISP) agregują dane z wielu kont, kategoryzują wydatki i pomagają planować budżet.

Inne przykłady to spersonalizowane porównywarki ofert finansowych, automatyczne doradztwo inwestycyjne (robo-doradcy) oraz znacznie uproszczone procesy kredytowe, gdzie historia transakcji może być szybko przekazana kredytodawcy.

W obszarze płatności, usługa inicjowania transakcji (PISP) umożliwia bezpośrednie, tańsze płatności, np. w e-commerce.

Dla firm otwarta bankowość oznacza integrację z systemami ERP, automatyzację księgowości i fakturowania. Polskie banki i fintechy już oferują takie rozwiązania, przez co open banking powoli staję się normą.

Podsumowanie: open banking

Już dziś widzimy że open banking to koncepcja o ogromnym potencjale do wprowadzania gruntowych zmian na rynku bankowym.

Fundamentalnie zmienia sposób postrzegania usług finansowych, oddając większą kontrolę nad danymi w ręce klientów, przy okazji zachęcając uczestników rynku finansowego do znacznego przyspieszenia we wprowadzaniu innowacji.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.