PIS i AIS w praktyce: Jak bankowość automatyzuje weryfikację tożsamości i ocenę ryzyka

Skrócenie czasu weryfikacji rachunku z 48 godzin do kilku sekund to dziś wymóg, a nie innowacja. Gdy 68% klientów porzuca cyfrowe wnioski w trakcie ich wypełniania, ręczne procesy stają się głównym hamulcem sprzedaży. Poniższa analiza pokazuje, jak technologie PIS i AIS eliminują ten problem. Dzięki nim onboarding korporacyjny skraca się o 90%, a kosztowny obowiązek regulacyjny zmienia się w realną przewagę rynkową.

Najważniejsze wnioski

- Szybkość weryfikacji: Nowoczesna weryfikacja konta poprzez API PIS zajmuje zaledwie 2–5 sekund (Zwitch).

- Redukcja czasu: Liderzy rynku skrócili proces onboardingu klienta korporacyjnego o 90% – z miesięcy do minut (Deloitte).

- Ucieczka klientów: Aż 40% małych i średnich sprzedawców planuje zmianę dostawcy usług płatniczych z powodu zbyt powolnego onboardingu (Capgemini).

- Precyzja: Integracja danych AIS z biometrią redukuje liczbę fałszywych alarmów (false positives) o 66% (McKinsey).

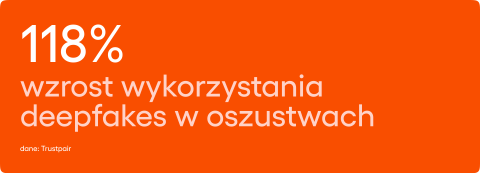

- Zagrożenie: Metody oparte na wideo są coraz mniej skuteczne wobec wzrostu ataków typu deepfake o 118% (Trustpair).

- Oszczędności: Konsolidacja narzędzi tożsamościowych pozwala zaoszczędzić 1,2 mln USD w ciągu trzech lat (Forrester).

Opis bieżącej sytuacji rynkowej

Lata 2024 i 2025 przyniosły w globalnych finansach wyraźną zmianę kursu. Po dekadzie taniego pieniądza, która zachęcała do ekspansji za wszelką cenę, rynek powiedział „sprawdzam”. Analitycy Boston Consulting Group określają ten moment mianem „wiosny FinTechu”, zaznaczając jednak, że jest to okres dyktowany surowymi wymogami rentowności. Liczby potwierdzają ten trend – marże EBITDA spółek publicznych wzrosły do 16%, a inwestorzy oczekują twardych dowodów na to, że instytucje potrafią zarabiać na każdym pozyskanym kliencie.

W tym nowym rozdaniu kluczowe stały się dwie zmienne: koszt pozyskania klienta oraz koszt jego obsługi. Procesy weryfikacji tożsamości (KYC), traktowane dawniej jako uciążliwy obowiązek, stały się polem bitwy. Mimo dobrych wyników sektora bankowego, pod powierzchnią kryją się problemy strukturalne: presja na marże i konkurencja ze strony graczy niebankowych, na co zwraca uwagę Boston Consulting Group. Tradycyjne modele biznesowe wciąż pozostają wrażliwe na wstrząsy, co wymusza poszukiwanie technologii uszczelniających system i redukujących zbędne wydatki.

Kryzys kosztów compliance

Działy compliance, w szczególności obszary AML i CFT, pochłaniają dziś lwią część budżetów operacyjnych banków. Gigantyczne wydatki na ten cel wynikają przede wszystkim z konieczności zatrudniania “armii ekspertów”, a nie z inwestycji w technologię. Mimo to systemy pozostają wciąż dziurawe.

Presja rynku wymusza na nas odejście od ręcznej, pracochłonnej weryfikacji na rzecz automatyzacji. Tradycyjne podejście do KYC – oparte na fizycznych dokumentach i deklaracjach – jest nie tylko drogim anachronizmem. Tworzy też zbędne bariery w obsłudze, przez co klienci rezygnują w trakcie procesu, a my tracimy przychody.

Odpowiedzią na te wyzwania staje się zwrot regulatorów i banków ku technologiom Open Banking. Usługi inicjowania płatności (PIS) oraz dostępu do informacji o rachunku (AIS) zmieniły swoje oblicze. Dziś to potężne narzędzia, które pozwalają drastycznie skrócić czas onboardingu i skutecznie wyeliminować błędy w procedurach KYC.

Architektura onboardingu

Aby w pełni zrozumieć skalę rewolucji, jaką w bankowości wywołuje synergia usług PIS i AIS, musimy przyjrzeć się bliżej mechanizmom ich działania w weryfikacji tożsamości i ocenie ryzyka. W 2025 roku adopcja otwartej bankowości osiągnęła masę krytyczną. Raport EY potwierdza, że regulacje wdrożyło już ponad 65 krajów. Równocześnie prognozy Capgemini zakładają, że globalny wolumen transakcji bezgotówkowych wystrzeli z poziomu 1,685 biliona w 2024 roku do ponad 3,5 biliona w roku 2029.

Potencjał AIS

Usługa AIS, która pozwala nam bezpiecznie zajrzeć w finanse klienta, zyskała w 2025 roku miano rynkowego wzorca w procedurach due diligence. Dlaczego? Bo instytucje finansowe przestały ufać statycznym dokumentom PDF czy skanom dowodów osobistych. Ich wiarygodność podważa dziś rosnąca dostępność i precyzja generatywnej sztucznej inteligencji, przed czym ostrzega Trustpair. Zamiast ryzykować, banki wykorzystują standard AIS, by pobierać surowe, zweryfikowane dane bezpośrednio z systemów źródłowych innych instytucji.

Automatyzacja danych

Tradycyjny onboarding zmuszał klienta do ręcznego wypełniania formularzy, co stanowiło główne źródło pomyłek i frustracji. Technologia AIS pozwala nam natomiast w pełni zautomatyzować ten etap. Capgemini zauważa, że dzięki temu banki mogą budować bardziej przejrzyste, połączone środowisko usług.

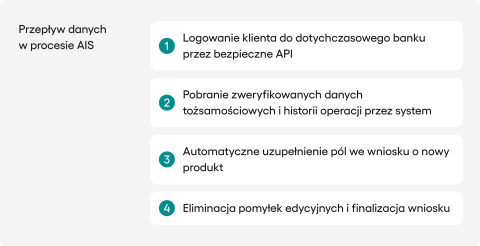

Jak ten mechanizm działa w praktyce?

- Klient loguje się do swojego dotychczasowego banku przez bezpieczne API.

- System AIS pobiera zweryfikowane dane tożsamościowe oraz historię operacji.

- Informacje te automatycznie trafiają do odpowiednich pól we wniosku o nowy produkt.

Dzięki temu ryzyko pomyłek redukujemy do zera, a czas procesowania wniosku znacząco się skraca. Eksperci McKinsey podkreślają: najlepsze w swojej klasie systemy compliance usuwają bariery na „topornych”, newralgicznych etapach ścieżki obsługi, co natychmiast przekłada się na lepsze doświadczenia klienta i wyższe wskaźniki konwersji.

Ocena ryzyka

Fundamentem procedur KYC jest ustalenie źródła pochodzenia środków oraz rzetelna ocena zdolności kredytowej. Dotychczas wymagało to gromadzenia fizycznych zaświadczeń od pracodawców lub papierowych wyciągów. W 2025 roku, dzięki AIS, robimy to automatycznie. Zaawansowane algorytmy analizują przelewy w czasie rzeczywistym – widzą regularne wpływy, stałe zobowiązania oraz wzorce wydatkowe. Pozwala to na znacznie precyzyjniejszą ocenę ryzyka w porównaniu do modeli opartych wyłącznie na statycznych danych historycznych

Weryfikacja PIS

O ile AIS dostarcza nam wiedzy, o tyle PIS weryfikuje tożsamość poprzez czynność. Usługa inicjowania płatności, kojarzona pierwotnie z e-commerce, w procesach KYC pełni dziś rolę zaawansowanego mechanizmu uwierzytelniającego.

Koniec mikropłatności

Przez lata standardem była weryfikacja za pomocą tzw. mikropłatności, co zmuszało klienta do czekania 1-2 dni roboczych. W latach 2024–2025 tę metodę skutecznie wyparły natychmiastowe weryfikacje API, ściśle zintegrowane z PIS. Eksperci z firm Zwitch i Perfios wyliczają, że nowoczesna weryfikacja rachunku zajmuje zaledwie od 2 do 5 sekund. PIS wymusza na kliencie zalogowanie się do bankowości elektronicznej i autoryzację transakcji, co wypełnia rygorystyczne wymogi silnego uwierzytelniania klienta (SCA).

Ochrona przed nadużyciami

Zastosowanie PIS w onboardingu eliminuje ryzyko posłużenia się skradzioną tożsamością. Nawet jeśli przestępca dysponuje danymi osobowymi ofiary, jest wysoce nieprawdopodobne, by posiadał on równoczesny dostęp do jej bankowości elektronicznej oraz zaufanego urządzenia. Trustpair raportuje, że w 2024 roku oszustwa płatnicze naraziły firmy na milionowe straty, podczas gdy 70% organizacji wciąż polegało na manualnych metodach weryfikacji rachunków. W tym świetle, przejście na standard PIS staje się kluczowym elementem strategii tzw. bankowości defensywnej.

Efekty transformacji

Analiza danych z lat 2024–2025 dostarcza nam twardych dowodów na to, że integracja PIS i AIS w procesach bankowych po prostu działa. Korzyści płynące z tej technologicznej synergii możemy podzielić na trzy główne kategorie: szybciej generujemy przychód, optymalizujemy koszty i – co kluczowe – eliminujemy błędy.

Redukcja czasu

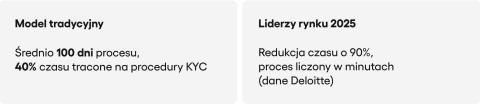

Gdzie widzimy najbardziej spektakularne rezultaty? W segmencie bankowości korporacyjnej i instytucjonalnej. Jeszcze do niedawna wdrożenie klienta korporacyjnego było drogą przez mękę – proces zajmował średnio aż 100 dni. Co gorsza, według McKinsey, ponad 40% tego czasu „zjadały” same procedury KYC i due diligence.

W 2025 roku sytuacja wygląda zupełnie inaczej. Dzięki wdrożeniu platform chmurowych, ściśle zintegrowanych z AIS i publicznymi rejestrami API, instytucje te skróciły czas onboardingu o 90%. Przypadek opisany przez Deloitte pokazuje to dobitnie: uruchomienie nowego, „chmurowego biura obsługi” ze ustandaryzowaną procedurą wstępnej selekcji pozwoliło zredukować czas całego procesu „z miesięcy do minut”.

Z kolei dla małych i średnich przedsiębiorstw oraz sprzedawców, ta szybkość to kwestia przetrwania. Raport Capgemini z 2025 roku bije na alarm: 40% małych i średnich sprzedawców planuje zmienić dostawcę usług płatniczych w ciągu najbliższych 12 miesięcy. Główny powód? Zbyt wolny onboarding w tradycyjnych bankach.

Eliminacja błędów

Jedną z największych bolączek tradycyjnych systemów AML jest wysoki wskaźnik tzw. fałszywych alarmów. To sytuacje, w których system błędnie oznacza w pełni legalną transakcję jako podejrzaną. Generuje to ogromne koszty operacyjne, ponieważ każdy taki alarm musi zostać ręcznie zweryfikowany przez człowieka.

Zastosowanie danych z AIS w połączeniu z zaawansowaną analityką AI przynosi tutaj przełom. McKinsey przytacza przykład banku, który zintegrował rozwiązanie RegTech oparte na biometrii behawioralnej. Efekty? Liczba fałszywych alarmów spadła o 66%, a jednocześnie wykrywalność rzeczywistych oszustw skoczyła do ponad 90%.

Ten mechanizm działa dzięki szerszemu kontekstowi. System zintegrowany z AIS widzi pełny obraz: wie na przykład, że klient właśnie sprzedał nieruchomość, więc uznaje transakcję za bezpieczną. Dzięki temu nasze systemy „uczą się” normalnych zachowań klienta na podstawie jego pełnej historii finansowej.

Zwrot z inwestycji

Pieniądze wydane na automatyzację KYC zwracają się błyskawicznie. Firma Forrester, analizując wdrożenia platform tożsamościowych w latach 2024–2025, wyliczyła konkretne zyski. Konsolidacja narzędzi i automatyzacja procesów przynosi średniej wielkości organizacji oszczędności rzędu 1,2 miliona dolarów w perspektywie trzech lat. To nie wszystko – redukcja ryzyka związanego z błędną weryfikacją tożsamości o 30% przekłada się na zaoszczędzenie kolejnych 535 tysięcy dolarów.

Rola AI

Wchodzimy w erę tzw. Agentic AI – sztucznej inteligencj, która już nie tylko analizuje dane, ale potrafi samodzielnie działać. W świecie onboardingu i procedur KYC autonomiczni agenci stają się idealnym partnerem dla twardych, ustrukturyzowanych danych płynących z kanałów PIS i AIS.

Ewolucja systemów

Jak McKinsey definiuje Agentic AI? To systemy, które potrafią planować, wykonywać wieloetapowe zadania i adaptować się do zmiennych warunków. Zobaczmy, jak wygląda architektura tego procesu w praktyce:

- Akwizycja danych: Autonomiczny agent przejmuje wniosek o otwarcie rachunku w momencie jego wpłynięcia.

- Weryfikacja porównawcza: System samodzielnie wywołuje API AIS, by pobrać historię transakcyjną z banku źródłowego.

- Analiza dokumentacji: Wykorzystując zaawansowane modele OCR i NLP, agent „czyta” dokumenty korporacyjne i konfrontuje ich treść z zapisami w rejestrach publicznych.

- Autokorekta: Jeśli agent wykryje niezgodność, nie odrzuca wniosku. Potrafi samodzielnie skorygować błąd, posiłkując się zaufanymi danymi z transakcji PIS. Dzięki temu rozwiązuje 90–95% prostych problemów z jakością danych bez konieczności angażowania personelu.

Nowe zagrożenia

Równolegle z postępem technologicznym rośnie też niestetyt skala zagrożeń. W 2024 roku odnotowaliśmy wzrost wykorzystania metod opartych na generatywnej AI, takich jak deepfakes, aż o 118% (Trustpair). Tradycyjne metody weryfikacji tożsamości – takie jak rozmowa wideo z doradcą czy przesyłanie zdjęć typu selfie z dokumentem – w starciu z tą technologią są bez szans. Stają się one podatne na ataki polegające na wstrzyknięciu sfałszowanego sygnału wideo.

W tym technologicznym wyścigu zbrojeń standardy PIS i AIS pełnią funkcję naszej tarczy. Złamanie kryptograficznie zabezpieczonej autoryzacji bankowej (SCA) jest zadaniem o rzędy wielkości trudniejszym niż sfałszowanie wideo.

Analiza sektorowa

Oddziaływanie synergii rozwiązań PIS i AIS nie rozkłada się równomiernie w całym sektorze finansowym. Poszczególne segmenty rynku czerpią z tych technologii specyficzne, odmienne korzyści.

Bankowość detaliczna

W bankowości detalicznej rządzi jeden element: doświadczenie użytkownika. Klienci obecnie wymagają natychmiastowej reakcji. Rozwiązaniem, które zyskało na popularności, jest model błyskawicznej rejestracji z wykorzystaniem AIS. Klient jedną zgodą umożliwia bankowi pobranie kompletu danych. Neobanki, takie jak Revolut czy Monzo, skutecznie wykorzystując te mechanizmy, zanotowały w 2024 roku wzrost przychodów z depozytów o 23% (Boston Consulting Group).

Zarządzanie majątkiem

W segmencie zarządzania majątkiem kluczowa jest kompleksowa ocena profilu klienta. Tradycyjnym problemem była tu trudność w oszacowaniu rzeczywistego potencjału finansowego osoby, która posiada aktywa rozproszone w wielu instytucjach. Tutaj z pomocą przychodzi agregacja danych poprzez AIS. Pozwala ona na stworzenie holistycznego obrazu majątku klienta w zaledwie kilka sekund, co umożliwia oferowanie zindywidualizowanych usług doradczych już od pierwszego dnia, o czym pisze Capgemini.

Sektor MŚP

Jest to obszar poddany najsilniejszej presji konkurencyjnej ze strony sektora FinTech. Główną barierą w obsłudze małych i średnich przedsiębiorstw pozostaje skomplikowana struktura właścicielska oraz trudność w ocenie ryzyka kredytowego podmiotów bez wieloletniej historii. Odpowiedzią rynku jest ocena zdolności w oparciu o bieżącą płynność finansową. Bazujemy tu na danych AIS, a nie na historycznych sprawozdaniach. Pozwala to na skrócenie czasu wydania decyzji kredytowej do kilku godzin (Capgemini).

Rynkowe dobre praktyki

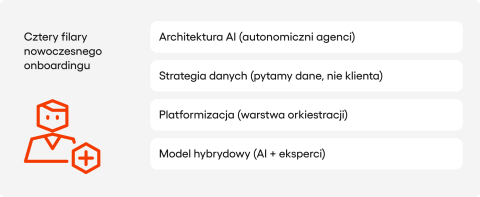

Wnikliwa analiza strategii liderów rynkowych w latach 2024–2025 pozwala nam zdefiniować nowoczesne standardy w obszarze onboardingu. Najskuteczniejsze organizacje stosują zintegrowane podejście oparte na czterech filarach.

Architektura AI

Najbardziej innowacyjne podmioty odchodzą od prostych rozwiązań klasy RPA na rzecz autonomicznych agentów AI.

- Autokorekta i walidacja: Agenci AI samodzielnie weryfikują niespójności, wykorzystując dane transakcyjne do potwierdzenia tożsamości.

- Dynamiczna konfiguracja: Banki wykorzystują agentów do automatycznego dobierania limitów i typów kont w oparciu o ocenę ryzyka w czasie rzeczywistym.

- Orkiestracja: Systemy nie tylko wykonują zadania, ale koordynują przepływ pracy między modułami CRM, Core Banking i AML, gwarantując pełną transparentność.

Strategia danych

Kluczowym wyróżnikiem najlepszych wdrożeń jest fundamentalna zmiana filozofii pozyskiwania danych. Przestajemy pytać klienta, zaczynamy pytać dane.

- Zmiana modelu: Zamiast wymagać od klienta dostarczania danych, instytucje agregują je bezpośrednio z zaufanych baz. Rola klienta ogranicza się jedynie do ich potwierdzenia.

- Ciągły monitoring: Tradycyjny model okresowych przeglądów traci rację bytu. Standardem jest wieczne KYC. Jeśli dane z AIS wykażą nagłą zmianę, system automatycznie uruchamia procedurę ponownej weryfikacji.

Platformizacja

Rozproszenie systemów to główna przeszkoda dla efektywności. Rozwiązaniem jest warstwa orkiestracji, która spina wielu dostawców weryfikacji w jedną całość. Umożliwia to elastyczne dobieranie metod weryfikacji w zależności od poziomu ryzyka i kosztów. Firmy, które skonsolidowały swoje narzędzia tożsamościowe, odnotowują oszczędności rzędu 1,2 mln USD w perspektywie trzech lat (Forrester).

Model hybrydowy

Liderzy rynku rozumieją ograniczenia sztucznej inteligencji, wdrażając model łączący cyfryzację z ludzkim podejściem. Systemy projektowane są tak, aby AI obsługiwała 100% powtarzalnych procesów. To pozwala ekspertom skupić się na sprawach złożonych i budowaniu relacji o wysokiej wartości dodanej. Standardem staje się też wdrożenie systemów QA, które niezależnie weryfikują decyzje podjęte przez AI.

Uwarunkowania regionalne

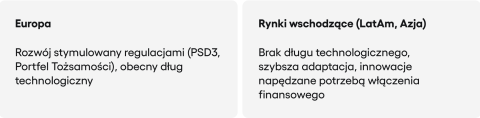

Europa jako lider

Europa pozostaje inkubatorem rozwiązań dla otwartej bankowości. Wprowadzenie rozporządzeń PSD3 oraz prace nad Europejskim Portfelem Tożsamości Cyfrowej stymulują upowszechnienie standardów PIS i AIS. Państwa członkowskie UE zobligowane są do udostępnienia portfeli tożsamości do 2026 roku (Fourthline). Stworzy to nową infrastrukturę dla procedur KYC, w której PIS/AIS pełnić będą rolę warstwy weryfikującej atrybuty finansowe.

Rynki wschodzące

W regionach takich jak Ameryka Łacińska czy Azja Południowo-Wschodnia, adaptacja rozwiązań PIS/AIS następuje często szybciej niż w Europie ze względu na brak długu technologicznego. Wzrost przychodów sektora FinTech napędzany jest tam przez innowacje w płatnościach, a alternatywne dane stanowią często jedyny sposób na weryfikację klienta wykluczonego z tradycyjnego systemu bankowego, o czym donosi EY .

Podsumowanie

Technologie PIS i AIS stały się fundamentem nowoczesnej architektury bankowej, a instytucje traktujące je fakultatywnie narażają się na utratę konkurencyjności. Automatyzacja KYC to dziś jedyna droga do obniżenia kosztów compliance, które w skali globalnej stają się nie do zaakceptowania. Szybkość wdrożenia klienta, szczególnie w segmencie B2B, jest nową walutą, a dane z AIS stanowią źródło prawdy niezbędne dla skuteczności systemów AI.

Dla decydentów w sektorze finansowym wniosek jest jasny: transformacja ta wykracza poza technologię. Wymaga przejścia od mentalności „strażnika dostępu” do roli partnera biznesowego. Bezpieczeństwo musi stać się niewidocznym, płynnym procesem budującym zaufanie, a synergia technologii PIS i AIS dostarcza gotowych narzędzi, by tę wizję zrealizować.

FAQ

Czym dokładnie są usługi PIS i AIS?

To usługi finansowe wprowadzone przez unijną dyrektywę PSD2, stanowiące fundament tzw. otwartej bankowości (open banking).

- AIS (Account Information Service): To usługa dostępu do informacji o rachunku. Umożliwia ona bezpieczne pobieranie danych (np. salda, historii transakcji) z różnych banków i prezentowanie ich w jednym miejscu.

- PIS (Payment Initiation Service): To usługa inicjowania płatności. Pozwala zewnętrznemu dostawcy (TPP) zlecić przelew bezpośrednio z Twojego konta bankowego, bez konieczności ręcznego wpisywania danych.

Jak te usługi działają w praktyce?

Działanie opiera się na zewnętrznych dostawcach (TPP), którzy pośredniczą między klientem a bankiem:

- Przykład dla AIS: Aplikacja budżetowa, która za Twoją zgodą łączy się z kontami w trzech różnych bankach, aby pokazać Ci jeden, zbiorczy wykres wydatków.

- Przykład dla PIS: Płacąc w sklepie internetowym, zamiast podawać numer karty, zostajesz przekierowany do swojego banku. Tam zatwierdzasz płatność, którą zainicjował sklep (lub operator płatności).

W jaki sposób PIS i AIS usprawniają proces onboardingu (KYC) w firmach?

W kontekście biznesowym technologie te zastępują ręczną weryfikację dokumentów:

- Weryfikacja PIS: Zamiast czekać 48 godzin na przelew weryfikacyjny, system wykorzystuje API PIS, co skraca potwierdzenie tożsamości do 2–5 sekund.

- Analiza AIS: Zamiast przesyłać skany wyciągów (podatne na fałszerstwa), system automatycznie pobiera zweryfikowaną historię transakcji, co pozwala błyskawicznie ocenić zdolność kredytową i ryzyko.

Czy korzystanie z tych usług jest bezpieczne?

Tak. Usługi te są ściśle regulowane przez dyrektywę PSD2, która ma na celu zwiększenie bezpieczeństwa płatności. Kluczowe zabezpieczenia to:

- Zgoda użytkownika: Żaden podmiot nie może uzyskać dostępu do danych (AIS) ani zlecić płatności (PIS) bez Twojej wyraźnej zgody udzielonej przez bankowość elektroniczną.

- Silne uwierzytelnianie (SCA): Każda operacja wymaga autoryzacji (np. logowania do banku, biometrii), co eliminuje ryzyko nieuprawnionego dostępu.

- Brak dostępu do środków: W przypadku PIS dostawca działa tylko jako pośrednik – nie przechowuje Twoich pieniędzy.

Co to jest TPP i jaką pełni rolę?

TPP (Third Party Provider) to licencjonowany podmiot zewnętrzny (niebędący Twoim bankiem), który świadczy usługi w oparciu o otwartą bankowość. Może to być np. fintech, aplikacja płatnicza lub inny bank, który dzięki Twojej zgodzie integruje się z Twoim rachunkiem w celu pobrania danych lub realizacji płatności.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.