Zielona bankowość: jak ekologia wpływa na przyszłość finansów w Polsce?

Globalny rynek zielonych finansów został wyceniony na 5,07 bilionów dolarów w 2024 roku i przewiduje się, że do 2032 roku osiągnie wartość 23,99 bilionów dolarów, przy średniorocznym tempie wzrostu (CAGR) wynoszącym 21,45%. Ta dynamika jednoznacznie wskazuje, że zielona bankowość nie jest przemijającym trendem, a stanowi fundamentalną transformacją redefiniującą sektor finansowy na całym świecie.

Ten artykuł stanowi dogłębną analizę tego zjawiska, przedstawiając jego kluczowe aspekty, wyzwania oraz strategiczne implikacje, ze szczególnym uwzględnieniem perspektyw dla polskiego sektora bankowego.

Czym jest zielona bankowość i dlaczego zyskuje na znaczeniu?

Zielona bankowość to podejście, w którym instytucje finansowe aktywnie włączają do swojej działalności i strategii aspekty środowiskowe, społeczne oraz te związane z ładem korporacyjnym, szerzej znane jako ESG (Environmental, Social, Governance).

Prowadzi to do systematycznego wzrostu oferty zrównoważonych, społecznie odpowiedzialnych produktów finansowych. Ta zmiana nie wynika jedynie z potrzeby wizerunkowej, ale jest odpowiedzią na rosnącą świadomość ekologiczną klientów, presję regulacyjną oraz, co równie istotne, na dostrzeganie nowych możliwości biznesowych.

Banki stają się kluczowymi podmiotami w procesie transformacji w kierunku gospodarki niskoemisyjnej.

Ich rola nie ogranicza się już tylko do własnych, wewnętrznych działań proekologicznych, takich jak redukcja zużycia energii czy papieru w oddziałach. Poprzez swoje decyzje finansowe takie jak udzielane kredyty czy realizowane inwestycje, wpływają na kierunki rozwoju całych branż i wspierają projekty napędzające realne zmiany.

Klienci aktywnie partycypują w tej zmianie – zarówno indywidualni, jak i korporacyjni, coraz częściej pytają o produkty finansowe wspierające zrównoważony rozwój, a inwestorzy przykładają coraz większą wagę do pozafinansowych aspektów działalności banków. To sygnał, którego sektor bankowy nie może ignorować, jeśli chce budować długoterminową wartość i zaufanie.

Ewolucja podejścia banków do ESG

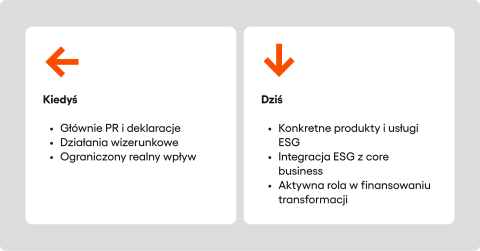

Jeszcze kilka lat temu, mówiąc o zaangażowaniu banków w kwestie ekologiczne, często mieliśmy na myśli głównie deklaracje i działania wizerunkowe.

Dziś jednak sektor finansowy przechodzi od słów do czynów, wdrażając konkretne produkty i usługi finansowe oparte na zasadach zrównoważonego rozwoju. Ta ewolucja jest widoczna zarówno w strategiach największych globalnych graczy, jak i, coraz śmielej, w działaniach polskich banków.

Bankowość staje się nie tylko uczestnikiem, ale wręcz jednym z motorów napędowych transformacji w kierunku gospodarki o obiegu zamkniętym.

Widać to w rosnącym finansowaniu projektów związanych z energią odnawialną, efektywnością energetyczną czy zrównoważonym transportem. Instytucje finansowe zdają sobie sprawę, że ich kapitał może realnie przyczynić się do rozwiązania palących problemów środowiskowych, jednocześnie generując zyski.

Ta zmiana paradygmatu jest szczególnie interesująca. Pokazuje bowiem, jak głęboko idea działania zgodnego z ESG przenika do rdzenia działalności banków komercyjnych. Nie jest to już tylko domena wyspecjalizowanych instytucji czy funduszy, lecz kierunek, który w najbliższych latach zdefiniuje konkurencyjność i odporność całego sektora finansowego.

Wyzwania na drodze do pełnej zielonej transformacji

Choć postęp w dziedzinie zielonej bankowości jest niezaprzeczalny, istnieje szereg wyzwań, które stoją przed sektorem.

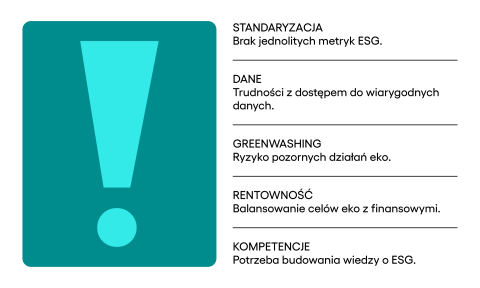

Jednym z fundamentalnych problemów jest potrzeba opracowania jednolitych, globalnie akceptowanych wskaźników i standardów pozwalających rzetelnie mierzyć i porównywać wpływ poszczególnych inwestycji i produktów finansowych na środowisko. Bez tego trudno mówić o pełnej przejrzystości i wiarygodności.

Ryzyko “greenwashingu”, czyli “zielonego mydlenia oczu”, stanowi poważne zagrożenie dla wiarygodności całego sektora. Polega na stwarzaniu mylnego wrażenia, że produkty lub działania firmy są bardziej ekologiczne niż w rzeczywistości.

Dlatego tak istotne jest opracowanie transparentnych standardów i mechanizmów weryfikacji, które pomogą odróżnić autentyczne zaangażowanie od działań czysto marketingowych. Zdecydowana większość banków musi podjąć realne kroki, aby tego uniknąć i budować zaufanie w obszarze ESG.

Kolejnym istotnym aspektem jest zapewnienie dostępu do rzetelnych i weryfikowalnych danych dotyczących wpływu działalności gospodarczej na środowisko. Brak spójnych i kompletnych informacji często utrudnia podejmowanie świadomych decyzji inwestycyjnych i kredytowych w kontekście ESG.

Nie można również zapominać o konieczności znalezienia optymalnej równowagi pomiędzy realizacją ambitnych celów ekologicznych a osiąganiem satysfakcjonujących wyników finansowych.

Choć coraz więcej badań wskazuje na pozytywną korelację między tymi dwoma obszarami, wciąż wymaga to od banków budowania specjalistycznej wiedzy i kompetencji w zakresie zrównoważonych finansów.

Ostatecznym sprawdzianem będzie zaś przekonanie szerokiego grona odbiorców – zarówno klientów indywidualnych, jak i biznesowych – do wybierania zielonych produktów finansowych i zmiany dotychczasowych nawyków.

Z kolei integracja kryteriów ESG z istniejącymi systemami zarządzania ryzykiem bankowym to kolejne wymaga to nie tylko zmian technologicznych, ale także kulturowych wewnątrz organizacji, tak aby każdy pracownik rozumiał rolę zrównoważonego rozwoju.

Przyszłość pisana zielenią: co nas czeka w zielonej bankowości?

Patrząc w przyszłość, zrównoważony rozwój przestanie być traktowany jako dodatek czy jedna z wielu opcji, a stanie się integralnym, fundamentalnym elementem strategii każdego banku.

Instytucje finansowe będą konsekwentnie rozbudowywać swoje portfele zielonych produktów, jednocześnie zaostrzając kryteria środowiskowe stosowane przy ocenie ryzyka kredytowego. To naturalna konsekwencja rosnącej świadomości wpływu ryzyka klimatycznego na stabilność finansową.

Banki będą także odgrywać coraz aktywniejszą rolę we wspieraniu swoich klientów w procesie transformacji w kierunku neutralności węglowej, oferując nie tylko finansowanie, ale również doradztwo i specjalistyczną wiedzę. Kluczową rolę w tym procesie odegrają innowacyjne “zielone” produkty finansowe, często bezpośrednio powiązane z osiąganiem konkretnych, mierzalnych celów środowiskowych.

W perspektywie najbliższych pięciu do dziesięciu lat zielona bankowość może stać się dominującym standardem. Będzie to efektem zarówno rosnącej presji społecznej, jak i coraz bardziej konkretnych wymogów regulacyjnych, takich jak unijna taksonomia. Banki z pewnością będą musiały inwestować w rozwój zaawansowanych narzędzi analitycznych, pozwalających precyzyjnie oceniać środowiskowy ślad inwestycji.

Dla polskiego sektora bankowego, mimo pewnych początkowych opóźnień, rysuje się szansa na szybkie nadrobienie zaległości, zwłaszcza jeśli presja konsumencka i regulacyjna będą narastać.

Anatomia zielonej bankowości: kluczowe produkty i usługi

Rozmawiając o zielonej bankowości, często skupiamy się na jej strategicznym wymiarze, jednak warto przyjrzeć się konkretnym instrumentom, które tworzą jej praktyczny wymiar.

Wyróżniamy kilka kluczowych komponentów tego trendu, które już dziś są elementem “zielonej zmiany” w ofercie banków.

Przede wszystkim są to zielone kredyty i inne formy zrównoważonego finansowania, przeznaczone na projekty proekologiczne, takie jak farmy wiatrowe, instalacje fotowoltaiczne czy modernizacja energetyczna budynków. Przykładem mogą być kredyty hipoteczne z niższym oprocentowaniem dla energooszczędnych domów.

Kolejnym ważnym elementem są zielone inwestycje, obejmujące zarówno fundusze inwestujące w spółki spełniające kryteria ESG, jak i coraz popularniejsze instrumenty dłużne wspierające ekologię, emitowane w celu pozyskania kapitału na konkretne przedsięwzięcia środowiskowe. Banki często pełnią rolę dystrybutorów tych instrumentów lub same je emitują.

Obserwujemy również rozwój innowacyjnych rozwiązań w obszarze płatności cyfrowych, w tym płatności mobilnych umożliwiających na przykład łatwą kompensację emisji CO2 związanej z daną transakcją.

Nie można pominąć rosnącej roli tzw. “embedded green finance”, czyli wbudowywania zielonych rozwiązań finansowych w produkty i usługi pozornie niezwiązane bezpośrednio z ekologią.

Dość intensywnie rozwija się także obszar inteligencji danych ESG (ESG data intelligence), czyli zaawansowanej analizy danych środowiskowych, społecznych i zarządczych, która staje się jednym z podstawowych elementów branych pod uwagę w trakcie podejmowania świadomych decyzji biznesowych i inwestycyjnych.

Coraz częściej w ofertach banków znaleźć możemy specjalistyczne usługi doradcze w zakresie ESG dla firm, pomagające im w transformacji i pozyskiwaniu zielonego finansowania. Takie kompleksowe podejście jest kluczowe dla efektywnego wspierania zielonej rewolucji.

Polski sektor bankowy a zielona rewolucja: gdzie jesteśmy i dokąd zmierzamy?

Z jednej strony, banki takie jak Millennium Bank czy BNP Paribas już teraz włączają działania prośrodowiskowe do swoich strategii. Wyznaczają ambitne cele w zakresie finansowania zielonych inwestycji i rozwijania ekologicznej oferty dla klientów. To ważne sygnały, pokazujące, że polskie banki dostrzegają potencjał i odpowiedzialność związaną z transformacją energetyczną.

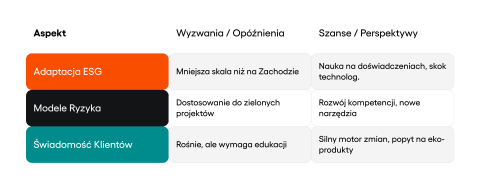

Polski sektor bankowy stoi przed wyzwaniem dostosowania swoich modeli oceny ryzyka do specyfiki finansowania transformacji energetycznej.

Uwarunkowania kredytowania projektów związanych z rynkiem energii odnawialnej czy efektywnością energetyczną często wymagają bardziej elastycznego podejścia i głębszego zrozumienia nowych technologii oraz ryzyk z nimi związanych. Kluczowe jest tu budowanie kompetencji poprzez pracowników banków oraz współpraca z ekspertami zewnętrznymi i przedstawicielami świata nauki.

Z drugiej strony, nie można ukrywać, że jako rynek mamy pewne opóźnienia w porównaniu do bardziej dojrzałych rynków Europy Zachodniej, na których wysoka presja regulacyjna i społeczna utrzymuje się od dłuższego czasu.

Niemniej, to opóźnienie może paradoksalnie stać się naszą szansą. Zamiast stopniowej ewolucji i wdrażania rozwiązań, które na Zachodzie były popularne kilka lat temu, polskie banki mogą sięgnąć od razu po najnowsze, często oparte na zaawansowanej analityce danych i sztucznej inteligencji, narzędzia wspierające zrównoważone finansowanie.

Fundamentem skutecznej zielonej transformacji w bankowości jest umiejętne wykorzystanie danych.

Zaawansowana analityka, w tym narzędzia oparte na sztucznej inteligencji, pozwala nie tylko lepiej identyfikować i zarządzać ryzykiem klimatycznym, ale także precyzyjniej targetować ofertę zielonych produktów i personalizować komunikację z klientami.

Zapewnienie wysokiej jakości danych i ich odpowiednia interpretacja to klucz do podejmowania świadomych decyzji w zakresie rozwoju zgodnego z ESG. Konieczność precyzyjnego mierzenia śladu węglowego portfeli kredytowych, oceny ryzyka klimatycznego czy raportowania wskaźników ESG zmusza banki do inwestycji w nowe systemy IT, platformy analityczne i narzędzia do zarządzania danymi.

To z kolei otwiera drzwi do głębszej cyfryzacji procesów, automatyzacji i oferowania klientom bardziej spersonalizowanych, cyfrowych usług, także w obszarze zielonych finansów. Wykorzystanie nowoczesnych technologii jest kluczowe dla efektywnego wdrażania strategii ESG i budowania przewagi konkurencyjnej w tym dynamicznie zmieniającym się otoczeniu.

Rosnąca presja ze strony konsumentów dodatkowo napędzają rozwój innowacyjnych aplikacji mobilnych i platform internetowych.

Będą one oferować np. kalkulatory śladu węglowego, możliwość inwestowania w zielone projekty czy personalizowane porady dotyczące zrównoważonych finansów. W ten sposób zielona rewolucja staje się nie tylko wyzwaniem, ale również potężnym impulsem do rozwoju technologicznego i modernizacji polskiego sektora bankowego.

Inspiracje z dojrzałych rynków

Przykładowo, brytyjski Barclays aktywnie współpracuje z Propel w celu zapewnienia finansowania dla firm chcących inwestować w aktywa związane z energią odnawialną oraz opracował ofertę kredytów o obniżonym oprocentowaniu na zakup pojazdów elektrycznych. To pokazuje, jak partnerstwa mogą wspierać zieloną transformację w konkretnych sektorach gospodarki.

Niemiecki Deutsche Bank z kolei mocno koncentruje się na rozwoju zielonego finansowania i usług doradczych w zakresie ESG. Wyznaczył sobie ambitny cel osiągnięcia wolumenu 500 miliardów euro w zrównoważonym finansowaniu i inwestycjach do końca 2025 roku, co świadczy o strategicznym podejściu do tego tematu.

Globalny gracz, jakim jest HSBC, również regularnie raportuje swoje postępy w dążeniu do osiągnięcia zerowej emisji i podkreśla rosnące znaczenie dekarbonizacji w strategii banku. W styczniu 2024 roku bank opublikował swój pierwszy kompleksowy plan transformacji net-zero, co jest przykładem transparentnej komunikacji i wyznaczania jasnej roadmapy działań.

Climate First Bank ze Stanów Zjednoczonych to doskonały przykład instytucji, która od samego początku swojej działalności skupiła się na walce ze zmianami klimatycznymi, oferując produkty finansowe wspierające m.in. instalacje solarne dla konsumentów i firm. Ich sukces pokazuje, że istnieje rynek dla banków z wyraźnie zdefiniowaną misją ekologiczną.

Francuski La Banque Postale, we współpracy z WWF France, wprowadził na rynek kartę bankową “impact”, która łączy funkcje płatnicze z finansowaniem renowacji energetycznych domów.

Środki z powiązanych kont wspierają kredyty hipoteczne na energooszczędne budynki, a opłaty za karty finansują programy bioróżnorodności WWF. Z kolei duński Danske Bank udostępnił swoim klientom w aplikacji mobilnej funkcję pozwalającą śledzić wpływ ich inwestycji na klimat i inne aspekty zrównoważonego rozwoju.

Te przykłady pokazują, że zielona bankowość to nie tylko wielkie projekty infrastrukturalne, ale także rozwiązania bliskie codziennemu życiu klientów.

Regenerative Finance (ReFi): Krok dalej w ekologicznej odpowiedzialności

Koncepcją, która idzie o krok dalej, jest ReFi (Regenerative Finance), czyli finanse regeneratywne. ReFi koncentruje się nie tylko na minimalizowaniu negatywnego wpływu na środowisko czy wspieraniu projektów neutralnych, ale na aktywnym finansowaniu przedsięwzięć, które mają na celu odbudowę i regenerację zniszczonych ekosystemów.

Przykładami mogą być projekty ponownego zalesiania, odtwarzania bioróżnorodności czy regeneracji zdegradowanych gleb.

Choć tradycyjne instrumenty dłużne wspierające ekologię i zielone kredyty są już dobrze ugruntowane na rynku, ReFi jawi się jako wschodząca nisza, napędzana przez najbardziej innowacyjne banki i fundusze, które antycypują przyszłe potrzeby i oczekiwania świadomych konsumentów oraz inwestorów. Potencjał ReFi leży w tworzeniu wartości nie tylko finansowej, ale i ekologicznej, co może przyciągnąć nowy segment inwestorów.

W perspektywie najbliższych 6-8 lat ten obszar może znacznie zyskać na znaczeniu, stając się ważnym elementem oferty bankowej, szczególnie dla klientów o wysokiej świadomości ekologicznej, w tym zamożnych osób prywatnych oraz korporacji dążących do realnej neutralności klimatycznej i pozytywnego wpływu na planetę.

Niemniej, rozwój ReFi stawia nowe wyzwania, takie jak opracowanie wiarygodnych metod pomiaru rzeczywistego wpływu projektów regeneracyjnych oraz pogodzenie celów ekologicznych z oczekiwanymi stopami zwrotu finansowego.

Jako przykłady produktów wpisujących się w nurt ReFi, które mogłyby znaleźć się w portfelu banku detalicznego, możemy wymienić kalkulatory śladu węglowego, mikrokredyty umożliwiające offsetowanie emisji poprzez portfele cyfrowe czy subskrypcyjne usługi offsetowe i platformy wspierające konkretne działania na rzecz klimatu.

Siła napędowa zmian: Rola regulacji i świadomości społecznej

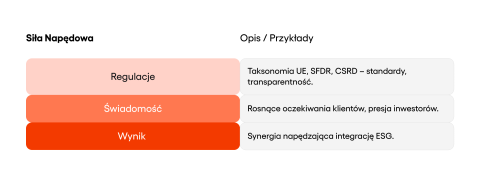

Nie ulega wątpliwości, że dynamiczny rozwój zielonej bankowości jest w dużej mierze stymulowany przez dwa potężne czynniki: coraz bardziej precyzyjne i wymagające regulacje oraz rosnącą świadomość ekologiczną społeczeństwa.

W Unii Europejskiej obserwujemy szereg inicjatyw legislacyjnych, takich jak wspomniana już taksonomia, które mają na celu ujednolicenie standardów raportowania i klasyfikacji działalności gospodarczej pod kątem jej wpływu na środowisko.

Te regulacje, choć często postrzegane jako obciążenie, odgrywają kluczową rolę w porządkowaniu rynku i wyznaczaniu jasnych ram dla zrównoważonego finansowania. Rosnące wymogi regulacyjne zmuszają banki do bardziej transparentnego działania.

Jednocześnie zmieniają się oczekiwania klientów. Coraz więcej osób i firm poszukuje nie tylko produktów finansowych, które pomnażają ich kapitał, ale także takich, które są zgodne z ich wartościami i przyczyniają się do pozytywnych zmian. Ta presja ze strony konsumentów i inwestorów jest potężnym motorem napędowym innowacji i zmusza banki do ciągłego doskonalenia swojej oferty w obszarze ESG.

Banki, które najszybciej zrozumieją tę dynamikę i potraktują zieloną transformację nie jako koszt, ale strategiczną inwestycję w przyszłość, zyskają długoterminową przewagę nad konkurencją.

Kluczowe wnioski i perspektywy dla zielonej bankowości

Analizując rozważania na temat zielonej bankowości, nasuwa się kilka kluczowych wniosków.

Zielona transformacja w sektorze finansowym to nieuchronny i fundamentalny proces, który będzie kształtował branżę przez wiele najbliższych lat. Instytucje, które na co dzień będą wdrażać zasady ESG, zyskają zaufanie klientów, inwestorów i zbudują solidne fundamenty pod długoterminowy wzrost.

Po drugie, mimo licznych wyzwań, takich jak standaryzacja raportowania, zapewnienie jakości danych czy budowanie specjalistycznych kompetencji, korzyści płynące z zaangażowania w zieloną bankowość znacząco przewyższają potencjalne trudności.

Widoczna jest tu nie tylko szansa na realny, pozytywny wpływ na środowisko i społeczeństwo, ale także na rozwój innowacyjnych produktów, zdobycie nowych segmentów klientów i wzmocnienie odporności na inne rodzaje ryzyka bankowego, w tym ryzyka klimatyczne.

Rozwój ten obejmuje również finansowanie projektów w ramach project finance, które odgrywają istotną rolę w transformacji energetycznej i osiągania celów rozwoju zgodnego z ESG.

Dla polskiego sektora bankowego zielona rewolucja stanowi wyjątkową okazję do przyspieszenia modernizacji i przeskoczenia pewnych etapów rozwoju, czerpiąc z doświadczeń bardziej dojrzałych rynków i implementując od razu najnowsze rozwiązania.

Kluczem do sukcesu będzie tu połączenie strategicznej wizji, otwartości na innowacje technologiczne oraz autentycznego wsłuchiwania się w oczekiwania klientów. Banki, które podejmą to wyzwanie przyczynią się do budowy lepszej przyszłości oraz zapewnią sobie silną pozycję na dynamicznie zmieniającym się rynku usług finansowych.

Zielona Bankowość – Najczęściej Zadawane Pytania (FAQ)

1. Czym jest zielona bankowość i jakie korzyści przynosi szerokiemu kręgowi odbiorców, w tym studentom?

Zielona bankowość to strategia, w której banki aktywnie wdrażają kryteria ESG, oferując tzw. zielone finanse. Dla szerokiego kręgu odbiorców zainteresowanych przyszłością planety, oznacza to dostęp do produktów wspierających transformację energetyczną, np. specjalnych kredytów czy opcji inwestycyjnych; jest to ważny element nowoczesnego zespołu usług.

2. Jakie są główne rodzaje ryzyka bankowego, w tym inne rodzaje ryzyka bankowego, związane z brakiem adaptacji do ESG i wpływem ryzyka klimatycznego?

Banki ignorujące ESG narażają się na liczne rodzaje ryzyka bankowego: kredytowe (straty na “brudnych” aktywach), reputacyjne, operacyjne i prawne. Istotne są też inne rodzaje ryzyka bankowego, potęgowane przez wpływ ryzyka klimatycznego; dlatego w tym kontekście kluczowe jest efektywne zarządzanie ryzykiem i zapobieganie stratom.

3. Jaką rolę polskiego sektora bankowego widzimy w europejskiej zielonej rewolucji i czy polskie banki stają się liderem usług?

Nie można pominąć roli polskiego sektora bankowego w europejskiej zielonej rewolucji, mimo że startowaliśmy z innego pułapu. Działalność banków komercyjnych w Polsce coraz mocniej kieruje się ku standardom ESG, a zdecydowana większość banków deklaruje wsparcie dla zielonych projektów. Czy polskie banki zostaną liderem usług? To zależy od tempa adaptacji i skali inwestycji w sustainable finance.

4. Czy inwestowanie w zielone produkty, np. obligacje, jest bezpieczne i co robić w przypadku wątpliwości?

Inwestowanie w zielone produkty, takie jak obligacje emitowane na cele ekologiczne, wiąże się z ryzykiem jak każda inwestycja. W przypadku wątpliwości co do bezpieczeństwa, zawsze należy dokładnie przeanalizować prospekt emisyjny i skonsultować się z doradcą; kluczowe jest zrozumienie, dokładnie jakie projekty są finansowane.

5. Jakie wymogi regulacyjne Unii Europejskiej najbardziej wpływają na zielone finanse i jak banki zapewniają zgodność?

Kluczowe wymogi regulacyjne UE, jak SFDR czy Taksonomia, silnie stymulują zielone finanse i kształtują standardy. Banki muszą zapewnić pełną zgodność, co często oznacza duże inwestycje w systemy raportowania i zmiany w ofercie produktowej. Te regulacje są motorem napędowym dla całego sektora finansowego w obszarze ESG.

6. Na co zwrócić uwagę wybierając “zielony” kredyt na odnawialne źródła energii lub inną eko-inwestycję?

Wybierając “zielony” kredyt, np. na odnawialne źródła energii, czy inwestycję, zwróć uwagę na transparentność oferty i rzeczywisty environmental impacts. Sprawdź certyfikaty, standardy i czy warunki finansowe są konkurencyjne. Ważne jest, aby takie finansowanie było częścią kompleksowego zespołu usług wspierających Twoje cele ekologiczne.

7. Jakie są kluczowe wskaźniki efektywności (KPIs) stosowane przez banki do mierzenia postępów w obszarze ESG?

Banki stosują różne kluczowe wskaźniki efektywności (KPIs) w obszarze ESG, np. udział zielonych kredytów w portfelu, wolumen finansowania OZE, redukcja własnego śladu węglowego, czy liczba przeszkolonych pracowników. Te wskaźniki i osiągnięcia w ich zakresie są ważne dla oceny ładu wewnętrznego i postępów w realizacji strategii zrównoważonego rozwoju.

8. Jaką rolę w rozwoju sustainable finance odgrywa edukacja w wykonaniu pracowników banków oraz współpraca z przedstawicielami świata nauki, w tym angażowanie studentów?

Edukacja poprzez pracowników banków oraz ścisła współpraca z przedstawicielami świata nauki są fundamentalne dla rozwoju sustainable finance. Kompetentni pracownicy lepiej doradzają klientom, a naukowcy dostarczają wiedzy np. o ryzyku klimatycznym. Angażowanie studentów kierunków ekonomicznych w badania i projekty dotyczące zielonej bankowości to inwestycja w przyszłe kadry sektora.

9. Jak specyficzne uwarunkowania kredytowania wpływają na finansowanie projektów na rynku energii odnawialnej w Polsce i czy obserwujemy rozwój tego segmentu?

Specyficzne uwarunkowania kredytowania, w tym dostępność gwarancji czy profili ryzyka akceptowanych przez banki, mają duży wpływ na finansowanie projektów na rynku energii odnawialnej w Polsce. Obserwujemy stały rozwój tego segmentu i rosnące wykorzystanie odnawialnych źródeł energii, choć tempo mogłoby być szybsze. Banki stopniowo stają się ważnym partnerem dla inwestorów w OZE.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.