KYC w ubezpieczeniach w 2026 roku

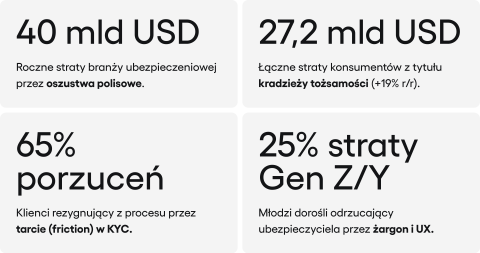

Dlaczego KYC w ubezpieczeniach wymaga natychmiastowych zmian? Otóz aż 65% klientów przerywa zakup ubezpieczenia, gdy weryfikacja tożsamości okazuje się zbyt skomplikowana – tak wynika z najnowszego zestawienia Capgemini Research Institute. Zestawienie tej liczby ze skalą zagrożeń, z którymi mierzy się branża, robi wrażenie, bo ataków wykorzystujących deepfake’i przybyło o 900%, a straty z wyłudzeń ubezpieczeniowych sięgają 40 mld USD rocznie, jak podaje raport Prove „State of Identity 2026″. W efekcie tradycyjny onboarding generuje podwójne straty: podnosi koszty operacyjne, a zarazem nie gwarantuje odpowiedniej ochrony przed cyberprzestępcami.

Najważniejsze wnioski

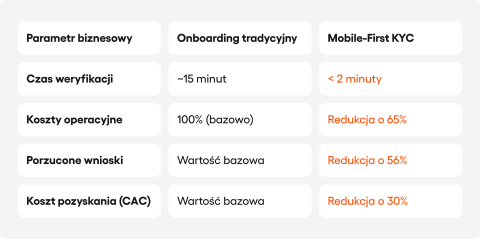

- Pełna automatyzacja mobilnego KYC pozwala obniżyć koszty operacyjne o 65%, jak wynika z danych Feathery, i skrócić czas weryfikacji klienta z 15 minut do mniej niż 2 minut – co udokumentowało wdrożenie opisane przez Decentro. Proces, który jeszcze niedawno wymagał kilkunastu minut rozmowy z agentem lub wypełniania formularzy, został obecnie skrócony do absolutnego minimum.

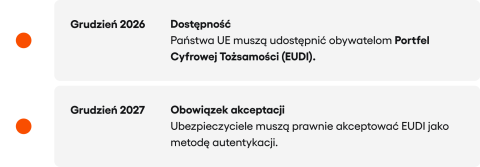

- Do grudnia 2027 roku firmy ubezpieczeniowe w Unii Europejskiej będą prawnie zobowiązane do akceptacji portfeli EUDI Wallet, zgodnie z rozporządzeniem eIDAS 2.0. Tymczasem zaledwie 4% firm podjęło jakiekolwiek realne kroki w tym kierunku, co ujawnia badanie Bitkom. Przepaść między tym, czego wymagają przepisy, a faktyczną gotowością branży jest ogromna i z każdym miesiącem rośnie.

- Skuteczność rozpoznawania nagrań wygenerowanych przez AI wynosi zaledwie 40%, jak alarmuje Prove. To sprawia, że tradycyjna biometria, oparta wyłącznie na obrazie twarzy, po prostu traci swoją wiarygodność. Eksperci Gartner przewidują, że 30% firm uzna ją za niewystarczającą do 2026 roku. Odpowiedzią jest biometria behawioralna, która analizuje ponad 3 000 sygnałów opisujących interakcję użytkownika z urządzeniem, co dokumentują m.in. Facephi oraz Gartner. Algorytm nie sprawdza już tylko tego, jak wyglądamy, ale analizuje to, jak się zachowujemy. A tego technologia deepfake nie jest w stanie podrobić.

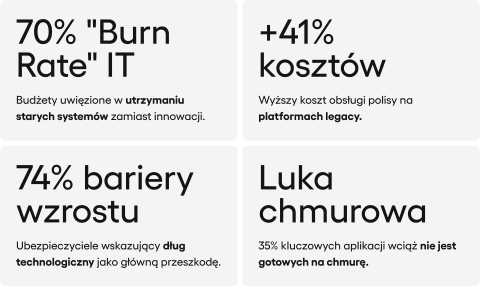

- Firmy ubezpieczeniowe niepotrzebnie wydają 70% budżetów IT na utrzymanie przestarzałych systemów – na ten problem zwraca uwagę raport Adacta Fintech powołujący się na dane PwC. Koszt IT na jedną polisę okazuje się przez to o 41% wyższy niż w przypadku nowoczesnych platform. Systemy legacy spowalniają każdą próbę wdrożenia innowacji, w tym KYC na urządzeniach mobilnych, podnosząc koszty i wydłużając czas realizacji.

- W ciągu zaledwie dwunastu miesięcy wykorzystanie AI w procesach KYC i AML wzrosło z 42% do 82%, według stanu na 2025 rok – ten gwałtowny skok odnotowało badanie Fenergo. Tak dynamiczna zmiana sygnalizuje powszechny odwrót od procesów opartych na ręcznej pracy.

- Zastosowanie zautomatyzowanych platform do zarządzania weryfikacją tożsamości, na przykład integracja Noah z Sumsub, przyspieszyło onboarding o 63% i zmniejszyło liczbę porzuconych wniosków o 56%, jak wynika z raportu Prove. Wyzwaniem pozostaje rozdrobnienie narzędzi służących do weryfikacji. Zautomatyzowane platformy łączą wielu dostawców w jeden spójny proces.

- Rynek ubezpieczeniowy odchodzi od jednorazowej weryfikacji na rzecz ciągłego potwierdzania tożsamości (continuous identity assurance), w którym tożsamość klienta jest monitorowana stale, w oparciu o biometrię realizowaną na urządzeniu i portfele cyfrowe – trend potwierdzany zarówno przez Prove, jak i Daon. Weryfikacja przestaje być jednorazową bramką, przez którą klient przechodzi raz, i staje się niewidocznym procesem towarzyszącym całej relacji ubezpieczeniowej.

- Nowoczesne platformy cyfrowe generują oszczędności, a jednocześnie pozwalają zwiększyć przychody o 25% dzięki czterokrotnie szybszemu wprowadzaniu nowych produktów na rynek, co podkreśla BCG. Mobilny KYC odblokowuje więc zdolność szybszego reagowania na potrzeby rynku, co czyni go czymś więcej niż pozycją kosztową w budżecie.

Czym jest KYC w ubezpieczeniach. Definicja, zakres procesu i rola agentów AI

KYC w kanale mobilnym to w kontekście ubezpieczeniowym zintegrowany proces zdalnej weryfikacji tożsamości klienta realizowany na urządzeniu mobilnym. Obejmuje skanowanie dokumentu tożsamości, weryfikację biometryczną z badaniem, czy po drugiej stronie kamery jest żywy człowiek (liveness detection), sprawdzenie w bazach osób objętych sankcjami i politycznie eksponowanych (AML/PEP) oraz, coraz częściej, akceptację europejskiego portfela EUDI Wallet. Raport McKinsey „The Future of AI in the Insurance Industry” (lipiec 2025) opisuje przyszłość, w której niemal wszystkie funkcje onboardingowe mogą być realizowane przez wieloagentowe systemy AI. Wyspecjalizowane agenty zajmują się równolegle przyjmowaniem wniosków, profilowaniem ryzyka, wyceną i zapewnieniem zgodności z przepisami.

Skala problemu, który mobilny KYC rozwiązuje, jest dobrze udokumentowana. Analitycy Capgemini w raporcie „Insurance Top Trends 2026″ (styczeń 2026) potwierdzają, że uciążliwość zbierania danych jest głównym powodem porzucania kontaktu z firmą ubezpieczeniową. Z kolei wspólny raport Capgemini i LIMRA („World Life Insurance Report 2026″, wrzesień 2025) precyzuje tę obserwację. Co czwarty konsument poniżej 40. roku życia rezygnuje z ubezpieczenia na życie z powodu niezrozumiałych procesów i skomplikowanego żargonu branżowego. Jednocześnie zaledwie 16% firm ubezpieczeniowych oferuje zintegrowaną obsługę łączącą kanały cyfrowe z doradztwem, a tego oczekuje 67% młodszych klientów. Branża traci więc dokładnie tych klientów, o których najbardziej powinna zabiegać.

Dane opublikowane przez Javelin Strategy („2025 Identity Fraud Study”) potwierdzają skalę zagrożenia ze strony wyłudzeń. Straty konsumenckie z kradzieży tożsamości wyniosły 27,2 mld USD w 2024 roku (wzrost o 19% rok do roku), a najszybciej rosną wyłudzenia związane z otwieraniem nowych kont. W branży ubezpieczeniowej straty osiągają skalę opisaną we Wprowadzeniu. Mobilny KYC pełni więc podwójną funkcję, bo pomaga zatrzymać zniecierpliwionego klienta i chroni przed wyłudzeniami.

6 trendów technologicznych napędzających KYC w ubezpieczeniach (2026)

Z najnowszych raportów wyłania się sześć głównych trendów technologicznych kształtujących rynek mobilnego KYC w ubezpieczeniach w 2026 roku. Każdy z nich może samodzielnie wpłynąć na rynek, ale dopiero ich jednoczesne występowanie i wzajemne wzmacnianie tworzy efekt prawdziwej zmiany.

Biometria behawioralna: 3000 sygnałów, których deepfake nie naśladuje

Biometria behawioralna to prawdopodobnie najbardziej niedoceniany trend w obszarze mobilnego KYC. Rozwiązania takie jak te oferowane przez Facephi (2025) analizują ponad 3 000 sygnałów behawioralnych, od prędkości i rytmu pisania, przez charakterystykę ruchów urządzenia, po siłę nacisku palca na ekran, tworząc niepowtarzalny cyfrowy profil użytkownika. Technologia już działa i sprawnie sobie radzi z wyzwaniami, wobec których klasyczna biometria jest bezsilna.

Raport Prove „State of Identity 2026″ ujawnia skalę problemu. Otóż 70% organizacji nie weryfikuje wzorców zachowań, z kolei sami klienci poprawnie identyfikują deepfake’i jedynie w 40% przypadków. Skoro człowiek nie jest w stanie odróżnić prawdziwej twarzy od syntetycznej, Gartner prognozuje, że do 2026 roku 30% przedsiębiorstw przestanie polegać wyłącznie na rozpoznawaniu twarzy, uzupełniając je o analizę behawioralną i identyfikację urządzenia.

Biometria behawioralna ma osiągnąć wartość 7,37 mld USD do 2030 roku (Zion Market Research), a zastosowania biometrii w ubezpieczeniach 17,6 mld USD do 2033 roku, jak szacuje Ethos Risk (listopad 2025).

EUDI Wallet i eIDAS 2.0. Portfele cyfrowe w onboardingu ubezpieczeniowym

Rozporządzenie eIDAS 2.0 (EU 2024/1183) wprowadza precyzyjny harmonogram wdrożeń. Zgodnie z nowymi wymogami, do grudnia 2026 roku wszystkie państwa UE wdrożą portfele EUDI, a od grudnia 2027 r. ubezpieczyciele będą musieli je akceptować przy weryfikacji tożsamości. Ten trend potwierdza Gartner, szacując, że do końca 2026 roku po cyfrowe portfele będzie regularnie sięgać 500 milionów osób.

Ta zmiana znacząco przebuduje sposób zbierania danych. Mechanizm selektywnego ujawniania pozwoli na przykład ubezpieczycielowi potwierdzić, że klient ma ponad 25 lat, bez ujawniania jego dokładnej daty urodzenia.

Z kolei gotowość branży wygląda niepokojąco. Badanie Bitkom z Niemiec (listopad 2025) pokazuje, że 82% firm deklaruje zamiar korzystania z EUDI Wallet, a zaledwie 4% podjęło realne kroki. A jak wiadomo, zbyt późna adaptacja doprowadzi do kumulacji prac tuż przed ostatecznym terminem. Dla firm oznacza to nie tylko przepalanie budżetów, ale też konieczność pójścia na pewne kompromisy w zakresie technologii.

AI w weryfikacji dokumentów. Dokładność 95–99% i eliminacja opóźnień

O tym, jak dojrzałe operacyjnie stały się algorytmy weryfikujące dokumenty, najlepiej świadczą dane rynkowe. Shift Technology już raportuje skuteczność ekstrakcji i klasyfikacji rzędu 95–99% dla drukowanych dokumentów, z kolei zaawansowane modele multimodalne – analizowane niedawno przez RGA – pozwalają zintegrować analizę tekstu, obrazu i wideo w jeden, nieprzerwany proces roboczy. Eksperci Accenture szacują, że AI pozwala ubezpieczycielom przetwarzać 100% napływających zapytań i dwukrotnie zwiększyć liczbę wniosków trafiających do wyceny. Dzieje się tak dzięki wyeliminowaniu wielokrotnych iteracji i wyjaśnień na linii pośrednik–underwriter.

Analiza przeprowadzona przez CheckFile.ai na próbie 25 000 plików (2025) dowodzi, że aż 42% opóźnień w onboardingu w sektorze finansowym generują brakujące lub przeterminowane dokumenty. Każdy taki przestój bezpośrednio przekłada się na wyższy wskaźnik porzuceń wniosków, co sprawia, że automatyczne wykrywanie braków w dokumentacji staje się krytycznym elementem procesu sprzedaży.

Badanie żywotności, czyli jak sprawdzić, czy po drugiej stronie kamery jest człowiek

Badanie żywotności (liveness detection) sprawdza, czy osoba przed kamerą jest żywym człowiekiem, a nie zdjęciem, nagraniem czy animacją generowaną przez AI. Technologia przeszła istotną ewolucję, od aktywnych wyzwań wymagających mrugania czy obracania głową do metod pasywnych opartych na analizie pojedynczego zdjęcia. HyperVerge osiągnął zgodność z normą ISO 30107/3 drugiego poziomu przy weryfikacji z jednego zdjęcia, trenując model na 850 milionach przeprowadzonych weryfikacji.

Dane przytoczone przez OLOID wskazują, że aktywne badanie żywotności (Sumsub) redukuje wyłudzenia nawet o 91%, raportując przy tym szczególną skuteczność wobec deepfake’ów. Z kolei Veridas, piąta pozycja w teście porównawczym NIST 2026 przy próbie N = 12 milionów, stosuje wykrywanie ataków polegających na injection attacks oraz system MAD (Massive Attack Detection) do analizy wzorców w czasie rzeczywistym.

Rezygnacja z aktywnych testów na rzecz metod pasywnych kluczowo wpływa na doświadczenie użytkownika. Wyeliminowanie konieczności wykonywania nienaturalnych ruchów przed kamerą nie tylko przyspiesza proces, ale i redukuje frustrację, co bezpośrednio przekłada się na wyższą konwersję sprzedażową.

Zautomatyzowane platformy do zarządzania weryfikacją

Zautomatyzowane platformy do zarządzania weryfikacją tożsamości łączą wielu dostawców w jeden spójny proces. DevCode Identity (luty 2026) integruje ponad 200 dostawców KYC i tożsamości, a integracja Noah z Sumsub przyspieszyła onboarding o 63%, zmniejszyła liczbę porzuconych wniosków o 56% i niemal podwoiła miesięczną przepustowość procesów KYC – jak dokumentuje raport Prove.

W swoich prognozach na 2026 rok Accenture opisuje koncepcję „innovation fabrics”, czyli warstw architektonicznych złożonych z wielokrotnie wykorzystywanych komponentów biznesowych, zarządzanych przez AI, które pozwalają wprowadzać zmiany bez przepisywania rdzenia systemu. W praktyce firma ubezpieczeniowa może podłączyć nowego dostawcę biometrii lub zmienić ścieżkę weryfikacji dla konkretnego segmentu klientów, bez większej ingerencji w działanie głównego systemu.

Ciągłe potwierdzanie tożsamości w cyklu życia polisy

Model jednorazowej weryfikacji ustępuje miejsca ciągłemu potwierdzaniu tożsamości. Jak formułuje to zwięźle Prove w raporcie „State of Identity 2026″ – jednorazowa weryfikacja tożsamości przestaje wystarczać, a standardem staje się jej ciągłe potwierdzanie w całym cyklu życia klienta.

Eksperci Daon (grudzień 2025) prognozują, że rok 2026 upłynie pod znakiem pięciu kluczowych technologii: portfeli z selektywnym ujawnianiem danych, systemów anty-deepfake, biometrii on-device oraz ciągłej weryfikacji zatrudnienia. Absolutną nowością są frameworki KYA (Know Your Agent), służące do autoryzacji autonomicznych agentów AI operujących w imieniu użytkownika.

Model ciągłego potwierdzania tożsamości przesuwa punkt ciężkości z jednorazowej weryfikacji przy zakupie polisy na stały nadzór nad sesją klienta. Takie podejście pozwala wykryć przejęcie konta, nieautoryzowaną zmianę danych czy próbę wyłudzenia w czasie rzeczywistym – w momencie wystąpienia incydentu, a nie dopiero na etapie likwidacji szkody.

Dane rynkowe i ROI. Ile kosztuje i ile oszczędza KYC w ubezpieczeniach

Wielkość i dynamika globalnego rynku weryfikacji tożsamości (IDV)

Globalny rynek weryfikacji tożsamości (IDV) został wyceniony na 14,34 mld USD w 2025 roku, z prognozą wzrostu do 29,32 mld USD do 2030 roku przy CAGR 15,4%. Segment obejmujący KYC, weryfikację podmiotów (KYB) i onboarding stanowi 43,2% rynku i jest jego największym komponentem – wynika z szacunków MarketsandMarkets. Rynek biometrycznej weryfikacji tożsamości osiąga 8,88 mld USD w 2025 roku i ma wzrosnąć do 17,81 mld USD do 2030 roku przy CAGR 14,9%, jak wskazuje ta sama firma analityczna.

Warto jednocześnie spojrzeć na węższy wycinek dotyczący bezpośrednio ubezpieczeń. Rynek elektronicznego KYC w ubezpieczeniach oszacowano na 120,87 mln USD w 2024 roku z projekcją wzrostu do 261,18 mln USD do 2032 roku, jak podaje MarketsandData. Rynek cyfrowego onboardingu jako całość rośnie z 2,5 mld USD w 2023 roku do prognozowanych 9,8 mld USD do 2032 roku przy CAGR 16,2%, według szacunków Dataintelo.

Czas onboardingu. Z 15 minut do poniżej 2 minut dzięki automatyzacji

Konkretne wdrożenia dostarczają kolejnych dowodów na skuteczność KYC w kanale mobilnym. InsurTech BimaPay we współpracy z Decentro (2025) osiągnął skrócenie czasu onboardingu z 15 minut do poniżej 2 minut, czyli redukcję o 87%. W szerszym ujęciu branżowym mediana czasu weryfikacji KYC spadła o 43%, z 4 minut 50 sekund do 2 minut 44 sekund w teście porównawczym Shufti dla sektora BFSI (styczeń 2024 do marzec 2025).]

Konwersja i koszty operacyjne po wdrożeniu cyfrowego KYC

Skalę korzyści płynących z nowej technologii potwierdzają najnowsze dane: wdrożenie cyfrowego onboardingu podnosi odsetek sfinalizowanych zakupów polis nawet o 40–60%, jak wynika z przeglądu FitGap. Z kolei pełna automatyzacja procesów operacyjnych przekłada się na dodatkowy wzrost konwersji o 11 punktów procentowych, co dokumentuje benchmark Shufti.

Analiza dostępnych danych pozwala wyodrębnić trzy kluczowe obszary optymalizacji wydatków. Automatyzacja onboardingu to oszczędności rzędu 65% w obszarze operacyjnym, jak wskazuje Feathery. Szerzej zakrojona cyfryzacja, według prognoz Bain, pozwala obniżyć koszty stałe ubezpieczyciela o blisko 40%. Eksperci EY wskazują dodatkowo na sektor ubezpieczeń na życie, gdzie przejście na model straight-through processing (STP) skraca proces emisji polisy o 50% i uwalnia 40% mocy przerobowych pracowników.

Koszt pozyskania klienta (CAC) w ubezpieczeniach i wpływ digitalizacji

Koszty pozyskania klienta w ubezpieczeniach należą do najwyższych wśród wszystkich branż i wynoszą średnio od 500 do 900 USD za klienta, a w ubezpieczeniach na życie sprzedawanych przez agenta nawet 1 200 USD, jak podaje Ringy. Pozyskanie nowego klienta kosztuje przy tym siedem do dziewięciu razy więcej niż utrzymanie istniejącego – zwraca uwagę EasySend. To pokazuje, że każdy procent odzyskany na etapie onboardingu to czysty zysk, który natychmiast widać w wynikach firmy.

Przejście na cyfrowe strategie pozwala obniżyć koszt pozyskania klienta (CAC) nawet o 30%, co potwierdza analiza Ringy, a głęboka integracja AI w procesach ubezpieczeniowych redukuje wydatki na sam onboarding o blisko połowę, jak szacuje McKinsey. To jednak nie tylko oszczędności – nowoczesne platformy pozwalają zwiększyć przychody o 25% i nawet czterokrotnie przyspieszyć wdrażanie nowych produktów, co podkreśla BCG. Takie połączenie niższych kosztów z wyższą sprzedażą tworzy dźwignię finansową, której nie da się osiągnąć tradycyjnymi metodami.

Adopcja AI w procesach KYC i AML. Z 42% do 82% w jeden rok

Skalę problemu potwierdza badanie Fenergo wśród 600 decydentów: siedem na dziesięć firm traci klientów przez zbyt skomplikowany onboarding. Koszty operacyjne AML i KYC, sięgające średnio 72,9 mln USD rocznie, wymusiły na branży błyskawiczną cyfryzację. W ciągu zaledwie roku wykorzystanie AI w tych procesach wzrosło niemal dwukrotnie – do 82%. Dziś brak wdrożeń w tym obszarze to już nie tylko brak optymalizacji, ale realne ryzyko wypadnięcia z rynku.

5 barier wdrożenia KYC w ubezpieczeniach i jak je pokonać

Wdrożenie mobilnego KYC napotyka zazwyczaj pięć kluczowych przeszkód. Żadna z nich nie blokuje procesu na stałe, o ile firma świadomie zarządza ryzykiem i technologią na każdym etapie zmiany.

Rozdrobnienie przepisów AML/CFT w Europie i USA

Rozdrobnienie przepisów w obszarze AML/CFT pozostaje poważnym wyzwaniem. W 2025 roku w Europie współistnieją eIDAS 2.0, nowe rozporządzenie AMLR (EU 2024/1624, obowiązuje od lipca 2027), dyrektywa 6AMLD z rozszerzonym katalogiem przestępstw bazowych oraz Europejski Urząd ds. Przeciwdziałania Praniu Pieniędzy (AMLA), który rozpoczął działalność w lipcu 2025 roku – pełną mapę regulacji przedstawia Signaturit. W samych Stanach Zjednoczonych w 2025 roku wprowadzono osiem nowych stanowych ustaw o prywatności, jak dokumentuje analiza kancelarii White & Case.

Operowanie na wielu rynkach oznacza konieczność dostosowania się do sprzecznych często wymogów GDPR, HIPAA czy CCPA. Eksperci z firmy Informatica zwracają uwagę na problem „fragmentacji przepisów”, która utrudnia standaryzację procesów. Ryzyko jest realne i wymierne – w samym 2024 roku kary za błędy w obszarze AML wyniosły na świecie aż 4,6 mld USD, jak raportuje Fenergo.

Systemy legacy. Gdy 70% budżetu IT idzie na utrzymanie przestarzałych platform

Przestarzałe systemy informatyczne stanowią prawdopodobnie największą, choć najrzadziej publicznie omawianą, barierę utrudniającą wprowadzanie zmian. Badanie Adacta Fintech (2025) wskazuje, że 46,4% firm ubezpieczeniowych uznaje brak elastyczności za główne ograniczenie, 45,5% boryka się z problemami integracji z nowymi technologiami, a 44,5% wskazuje na wysokie koszty utrzymania. Dane przytoczone przez Adacta Fintech (za PwC) pokazują, że firmy ubezpieczeniowe wydają 70% budżetów IT na utrzymanie starych systemów, a koszt IT na jedną polisę jest o 41% wyższy na platformach legacy.

Raport HFS/Sutherland (2025) potwierdza skalę problemu – 74% firm ubezpieczeniowych przyznaje, że przestarzałe systemy hamują wzrost biznesu, ale zaledwie 28% dysponuje kompleksowymi planami w zakresie modernizacji. Jak podaje BCG, w Europie i Ameryce Północnej firmy ubezpieczeniowe wydadzą łącznie 17 mld USD na modernizację głównych systemów IT w latach od 2024 do 2026. Mimo tych ogromnych nakładów 35% aplikacji wciąż nie jest gotowych do pracy w chmurze, a tylko 36% firm korzysta z centralnego repozytorium danych klienta.

Prywatność danych i budowanie cyfrowego zaufania klientów

Średni koszt naruszenia bezpieczeństwa danych wyniósł 4,88 mln USD w 2024 roku, jak wynika z raportu IBM. W Kalifornii weszła w życie ustawa Insurance Consumer Privacy Protection Act (SB 354, 2025), a FTC podjęła działania przeciwko GM/OnStar za zbieranie i sprzedaż danych geolokalizacyjnych kierowców wykorzystywanych do ustalania stawek ubezpieczeniowych bez zgody użytkowników. NAIC aktualizuje Insurance Data Security Model Law z pełnym projektem zmian oczekiwanym na początku 2026 roku.

Raport Capgemini wskazuje na istotny trend: 60% badanych jest gotowych dzielić się danymi, o ile przełoży się to na lepiej dopasowaną polisę. Otwiera to drogę do wdrożenia przejrzystych procedur KYC, opartych na zasadzie wzajemności. Klient świadomie udostępnia informacje, rozumiejąc ich przeznaczenie oraz wartość otrzymywanej w zamian oferty, co buduje lojalność skuteczniej niż tradycyjne metody.

Zgodność transgraniczna i różnice w stosowaniu EUDI Wallet

Mimo zmian w prawie, wspólny system weryfikacji tożsamości to wciąż fikcja. Eksperci The Payments Association (2025) przyznają wprost, że do jednolitego standardu transgranicznego jest nam wciąż bardzo daleko. Choć portfel EUDI ma być rozwiązaniem, każde z 27 państw wdraża go na własnych zasadach, co wymusza na firmach osobne przygotowania dla każdego rynku – na problem ten zwraca uwagę Signaturit. W efekcie onboarding, który idealnie sprawdza się w jednym kraju, może okazać się bezużyteczny tuż za granicą.

Wykluczenie cyfrowe. Kogo pomija wyłącznie mobilny onboarding

Wykluczenie cyfrowe dotyczy szacunkowo 627 milionów ludzi na świecie, jak podaje Sumsub. Badanie Keynova (IV kw. 2025) wśród 12 największych amerykańskich firm ubezpieczeniowych z segmentu auto i majątkowego, przytoczone przez Insurify, wykazało, że dwie trzecie nie oferuje jasnego cyfrowego kanału zgłaszania problemów z dostępnością.

Nierówności przebiegają wzdłuż linii geograficznych, socjoekonomicznych i wiekowych. W Stanach Zjednoczonych gospodarstwa domowe o dochodach poniżej 30 tys. USD posiadają smartfony w 79% przypadków wobec 98% wśród zarabiających ponad 100 tys. USD (Pew Research), jak przytacza EasySend. Dziewiętnastopunktowa różnica przypomina, że system oparty wyłącznie na kanale mobilnym wyklucza istotną część populacji, często dokładnie tę, która najbardziej potrzebuje ochrony w zakresie ubezpieczeń.

Strategie wdrożenia KYC w ubezpieczeniach. Rekomendacje McKinsey, BCG, Bain i innych

McKinsey. Sześć „signature moves” w transformacji AI

McKinsey (lipiec 2025) formułuje sześć „signature moves” dla transformacji AI w ubezpieczeniach, które bezpośrednio przekładają się na wdrożenie mobilnego KYC. Należą do nich wyrównanie kadry zarządzającej wokół mapy drogowej AI prowadzonej przez biznes, budowa wewnętrznego zespołu cyfrowego (od 70 do 80% specjalistów pozyskiwanych wewnętrznie), adopcja skalowalnego modelu operacyjnego, wykorzystanie technologii do przyspieszenia innowacji, osadzenie danych we wszystkich procesach oraz inwestycja w zarządzanie zmianą.

Kluczem do sukcesu mobilnego KYC jest, zdaniem analityków firmy, sześć strategicznych kroków. Zamiast polegać na zewnętrznych dostawcach, firmy powinny budować własne zespoły cyfrowe (70–80% składu) pod silnym przywództwem zarządu. Cała organizacja musi przejść na model operacyjny oparty na danych, który pozwoli szybko skalować innowacje. Wniosek? Czas na prowizoryczne rozwiązania się skończył. Tylko kompleksowy proces onboardingowy, integrujący weryfikację tożsamości z płatnościami i podpisem cyfrowym, zapewnia dziś widoczną rynkową przewagę.

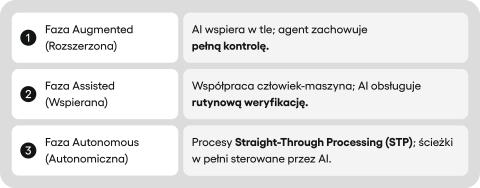

BCG. Trzy fale AI w dystrybucji, od wsparcia agenta do pełnej autonomii

Prognozy BCG (2026) wskazują, że automatyzacja zmierza w stronę pełnej samodzielności systemów, co pozwoli zredukować zatrudnienie w back-office i onboardingu nawet o połowę. Rekomendacja dla ubezpieczycieli jest prosta: procesy rutynowe, pozbawione ładunku emocjonalnego, należy przenieść do sfery bezpośredniej komunikacji między systemami. Rola klienta w takim modelu zostaje ograniczona do niezbędnego minimum, co radykalnie przyspiesza całą operację.

Bain. Pięć inicjatyw optymalizacji procesów KYC

Analitycy Bain („Bridging the Protection Gap”, marzec 2025) szacują potencjał AI na od 10 do 15% wzrost przychodów, do 30% oszczędności operacyjnych i od 30 do 50% redukcji strat wynikających z nieszczelności procesu likwidacji szkód (claims leakage) w segmencie P&C. Dla procesów KYC firma rekomenduje pięć inicjatyw, czyli identyfikację rzeczywiście potrzebnych danych zamiast zbierania wszystkiego „na wszelki wypadek”, uproszczenie procesów, korzystanie z zewnętrznych dostawców KYC, standaryzację struktur danych oraz ciągły monitoring z pętlą informacji zwrotnej. Każda z tych inicjatyw celuje w inny element problemu, ale razem tworzą spójną strategię, bo upraszczają procesy i zarazem wzmacniają kontrolę.

Oliver Wyman. Kontrola nad danymi i uruchomienie onboardingu w 6–9 miesięcy

Eksperci Oliver Wyman (luty 2026) wskazują, że kontrola nad danymi i lokalizacja systemów AI to fundamenty projektu, a nie kwestie, które można odłożyć na później. Bezpieczeństwo informacji musi kształtować architekturę systemu od samego początku, a nie być „doklejane” na finiszu. Dowodem na to, że sprawne wdrożenie jest możliwe, jest platforma Edge – oferuje ona gotowe procesy onboardingu, które można uruchomić w 6–9 miesięcy. To jasny sygnał: zamiast budować wszystko od zera przez lata, lepiej postawić na sprawdzone i gotowe komponenty.

Forrester i Deloitte. Deepfake’i, koszty weryfikacji i dojrzałość AI u firm ubezpieczeniowych

Jak zauważa Forrester (2025), rozwój mobilnego KYC blokuje splot czterech czynników: podatność starej biometrii na deepfake’i, niska wydajność obecnych systemów, paraliż regulacyjny oraz presja cenowa wymuszająca zmianę modeli rozliczeń. Ten dystans między ambicjami a rzeczywistością potwierdza grudniowy raport Deloitte – mimo że trzy czwarte ubezpieczycieli korzysta już z AI, dla większości z nich technologia ta wciąż pozostaje jedynie obiecującym prototypem. Przejście od koncepcji do produkcji jest teraz największym wyzwaniem sektora.

Przyszłość KYC w ubezpieczeniach (2027–2030)

Od jednorazowej weryfikacji do ciągłego potwierdzania tożsamości

Przyszłość mobilnego KYC to coś znacznie więcej niż sprawne skanowanie dokumentów. Branża odchodzi od jednorazowych sprawdzeń na rzecz ciągłego potwierdzania tożsamości, co wyznacza nowy standard bezpieczeństwa – trend potwierdzany przez Prove i Daon. Skalę tej rewolucji najlepiej obrazuje rynek zdecentralizowanej tożsamości (SSI). Według szacunków DataM Intelligence, jego wartość wzrośnie z 1,3 mld USD w 2024 roku do blisko 45 mld USD w 2032 roku. Ten trzydziestopięciokrotny skok w osiem lat dowodzi, że koncepcja SSI opuszcza laboratoria, a portfel EUDI staje się jej pierwszym, masowym wdrożeniem w Europie.

Cyfrowy portfel zamienia wieloetapowy proces zakupu polisy w natychmiastową transakcję. Ubezpieczyciel otrzymuje komplet potwierdzonych danych – od tożsamości po historię jazdy – bez konieczności ich ręcznego sprawdzania. Ten model „natychmiastowej emisji”, analizowany m.in. przez Doxee, przestaje być technologiczną ciekawostką, a staje się realnym celem strategicznym dla nowoczesnych firm ubezpieczeniowych.

Know Your Agent (KYA): Czy systemy ubezpieczeniowe są gotowe na klientów AI?

Mobilne KYC wchodzi w fazę weryfikacji agentów AI, którzy zaczynają dominować w cyfrowym ekosystemie – szacuje się, że tożsamości maszynowe mogą przewyższać liczebnie te ludzkie nawet 144-krotnie. Standardy takie jak KYA stają się koniecznością, by bezpiecznie obsługiwać transakcje inicjowane przez boty kupujące polisy w imieniu klientów, na co wskazuje raport Daon.

Dla ubezpieczycieli oznacza to potrójną weryfikację: klienta, jego cyfrowego pełnomocnika oraz integralności kodu tego agenta. Ta zmiana paradygmatu tworzy nowe pole dla nadużyć i sporów o odpowiedzialność za decyzje AI, a także potęguje ryzyko systemowe wynikające z uzależnienia branży od wąskiej grupy dostawców infrastruktury AI.

Firmy ubezpieczeniowe, które zbudują solidne podstawy mobilnego KYC teraz, integrując biometrię behawioralną, zautomatyzowane platformy do zarządzania weryfikacją, gotowość na EUDI Wallet i AI, będą najlepiej przygotowane na nadchodzącą rzeczywistość.

Tempo zmian jako kluczowy czynnik

Najważniejszy wniosek? Czas na eksperymenty się skończył. Przepisy eIDAS 2.0 zmuszą ubezpieczycieli do akceptacji cyfrowych portfeli już w 2027 roku. Podczas gdy większość rynku w rok przeskoczyła na AI (wzrost z 42% do 82%, jak dokumentuje Fenergo), maruderzy wciąż palą 70% budżetu na reanimację starych systemów, co potwierdza raport Adacta Fintech. Efekt? Tracą 65% klientów, zanim ci w ogóle zobaczą ofertę – alarmuje Capgemini. Prawdziwym zagrożeniem nie jest brak narzędzi, ale chaos wynikający z kupowania dziesiątek małych, niespójnych rozwiązań.

FAQ

Czym jest proces KYC w ubezpieczeniach i jak przebiega identyfikacja klienta?

KYC (Know Your Customer – poznaj swojego klienta) w ubezpieczeniach to zintegrowany proces zdalnej weryfikacji, realizowany przed nawiązaniem stosunków gospodarczych. Obejmuje on zautomatyzowane skanowanie dokumentów tożsamości (np. dowodu osobistego), badanie żywotności (liveness detection) oraz sprawdzanie baz AML/PEP. Taki nowoczesny Customer Identification Program pozwala na błyskawiczną i bezbłędną ocenę ryzyka klienta przez systemy AI.

Jak instytucje finansowe mogą obniżyć koszty poprzez wdrożenie procedury KYC?

Instytucje finansowe mogą zredukować koszty pozyskania klienta (CAC) o 30% dzięki przejściu na zautomatyzowane Mobile KYC. Pełna cyfryzacja obniża koszty operacyjne o 65% i drastycznie skraca czas weryfikacji z 15 minut do poniżej 2 minut. Szybsza obsługa buduje zaufanie klientów i bezpośrednio zapobiega porzucaniu wniosków o polisę w trakcie onboardingu.

Dlaczego biometria wspomaga przeciwdziałanie praniu pieniędzy oraz finansowaniu terroryzmu?

Tradycyjna biometria twarzy traci wiarygodność, ponieważ jej skuteczność wobec nagrań deepfake wynosi zaledwie 40%. Aby zwalczać przestępstwa finansowe i wykrywać podejrzane transakcje, branża wdraża biometrię behawioralną. Technologia ta analizuje ponad 3000 sygnałów z zachowania użytkownika na urządzeniu. Skutecznie wspiera to przepisy prawa i przeciwdziała praniu pieniędzy oraz finansowaniu terroryzmu.

W jaki sposób EUDI Wallet ułatwi bieżące monitorowanie i ocenę ryzyka?

Zgodnie z unijnym rozporządzeniem eIDAS 2.0, ubezpieczyciele będą zobowiązani do akceptowania portfeli cyfrowych EUDI. Narzędzie to zrewolucjonizuje poziomy weryfikacji i due diligence, umożliwiając selektywne ujawnianie podstawowych danych (np. wieku bez pełnej daty urodzenia). Dla każdej instytucji obowiązanej oznacza to sprawniejszą identyfikację klienta oraz ochronę przed nielegalnym działaniem w systemie finansowym.

Dlaczego przestarzałe systemy utrudniają zastosowanie środków bezpieczeństwa finansowego?

Obecnie firmy ubezpieczeniowe przeznaczają aż 70% budżetów IT na utrzymanie przestarzałych systemów typu legacy. Utrudnia to regularne aktualizowanie oprogramowania, przez co koszt obsługi jednej polisy jest o 41% wyższy. Przestarzała infrastruktura blokuje szybkie wdrożenie innowacji, poprawne monitorowanie transakcji oraz skuteczne wdrażanie zautomatyzowanych platform do zarządzania weryfikacją tożsamości.

Jak sztuczna inteligencja zmienia Customer Due Diligence i procedury KYC?

W ciągu zaledwie roku wykorzystanie AI w obszarach AML i KYC wzrosło z 42% do aż 82%. Sztuczna inteligencja automatyzuje żmudne procesy i pozwala na analizę posiadanych dokumentów tożsamości z imponującą dokładnością na poziomie 95–99%. W efekcie instytucje kredytowe i ubezpieczeniowe mogą zlikwidować opóźnienia i skuteczniej wspierać zapobieganie nadużyciom finansowym.

Z jakimi barierami spotyka się instytucja obowiązana wdrażająca cyfrowe KYC?

Gdy instytucja obowiązana przechodzi na cyfrowy onboarding, napotyka pięć głównych wyzwań operacyjnych i prawnych:

- Rozdrobnienie wymogów prawnych w zakresie przeciwdziałania praniu pieniędzy.

- Zależność od drogich w utrzymaniu, starszych systemów IT.

- Zapewnienie rygorystycznej prywatności przy przetwarzaniu trafnych informacji o kliencie.

- Brak jednolitych, transgranicznych standardów dla portfeli cyfrowych.

- Ryzyko wykluczenia cyfrowego osób niekorzystających z kanałów mobilnych.

Czym różni się jednorazowa weryfikacja tożsamości od ciągłego monitorowania relacji biznesowej?

Zamiast jednorazowego sprawdzania na podstawie dokumentów tożsamości, nowoczesny rynek wymusza przejście na ciągłe potwierdzanie tożsamości. To bieżące monitorowanie odbywa się automatycznie przez cały cykl życia polisy. Takie działanie błyskawicznie wykrywa nieautoryzowane zmiany i stanowi kluczowy mechanizm zapobiegający praniu pieniędzy na całym świecie, niezależnie od charakteru stosunków gospodarczych.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.