Chatboty ubezpieczeniowe: jak wykorzystać ich potencjał?

Mimo że firmy ubezpieczeniowe masowo inwestują w chatboty, zaledwie 26% klientów ufa ich poradom. Ten głęboki sceptycyzm konsumentów stanowi kluczowy paradoks ery AI w ubezpieczeniach. Z jednej strony technologia oferuje bezprecedensowe możliwości optymalizacji i personalizacji, napędzając rynek wart miliardy dolarów. Z drugiej zaś jej ostateczny sukces zależy od zdobycia fundamentalnego zasobu – zaufania.

W tym wpisie blogowym sprawdzimy m.in., w jaki sposób ubezpieczycielom udaje się pokonywać tę barierę, jakie konkretne korzyści przynoszą im dziś chatboty. Zastanowimy się też, w jaki sposób nowa generacja generatywnej AI może zarówno pogłębić, jak i rozwiązać problem zaufania w branży.

Kluczowe wnioski

- Dynamiczny wzrost rynku: sektor chatbotów w ubezpieczeniach rośnie w tempie ok. 25% rocznie (CAGR), co świadczy o masowej adopcji tej technologii i postrzeganiu jej jako strategicznej inwestycji.

- Mierzalny zwrot z inwestycji (ROI): największe firmy z branży ubezpieczeniowej udowadniają, że AI drastycznie skraca czas likwidacji szkód (nawet do kilku sekund), redukuje koszty i znacząco podnosi satysfakcję klientów (NPS).

- Krytyczne bariery wdrożeniowe: największymi przeszkodami w adopcji AI nie jest sama technologia, lecz przestarzałe systemy centralne (core’owe), dług technologiczny oraz problemy z jakością i dostępnością danych wewnątrz organizacji.

- Luka w oczekiwaniach: ubezpieczyciele koncentrują się na wdrażaniu AI w celu automatyzacji obsługi klienta, podczas gdy sami klienci oczekują od technologii przede wszystkim hiperpersonalizacji ofer i transparentności, co pokazał raport IBM.

- Przyszłość należy do GenAI: Generatywna sztuczna inteligencja zrewolucjonizuje każdy aspekt branży – od procesu oceny i akceptacji ryzyka (ang. underwriting), po w pełni autonomicznych, proaktywnych agentów AI zdolnych do kompleksowego zarządzania relacją z klientem.

Chatboty w ubezpieczeniach: dane rynkowe

Globalny rynek chatbotów w sektorze ubezpieczeniowym przeżywa okres gwałtownego wzrostu. Chociaż poszczególne prognozy nieznacznie się różnią, wszystkie są zgodne, że czeka nas czas dynamicznej ekspansji. Jest ona napędzana rosnącym zapotrzebowaniem klientów do samoobsługi oraz postępującą adopcją technologii AI i NLP przez ubezpieczycieli, co w swojej analizie potwierdza Allied Market Research.

Tak wysoki i spójny w różnych analizach wskaźnik wzrostu (CAGR na poziomie ok. 25%) jednoznacznie wskazuje, że inwestycje w technologie konwersacyjne są postrzegane jako kluczowy kierunek rozwoju dla całej branży.

Ewolucja chatbotów w ubezpieczeniach

Pierwsza generacja w ubezpieczeniach

Żeby w pełni zrozumieć, w jakim punkcie się obecnie znajdujemy, należy cofnąć się do absolutnych początków. Pierwsze chatboty w sektorze ubezpieczeń zaczęły pojawiać się w drugiej dekadzie XXI wieku, wraz z upowszechnieniem się komunikatorów internetowych. Były to zazwyczaj proste, oparte na predefiniowanych regułach i skryptach programy, których celem było odciążenie konsultantów od najprostszych, powtarzalnych zapytań.

Przełomowym momentem było wejście ubezpieczycieli na platformy, na których klienci spędzali swój wolny czas. Przykładem jest firma Insurify, która w 2017 roku uruchomiła chatbota na Facebook Messenger, umożliwiającego porównywanie i zakup ubezpieczeń komunikacyjnych. W tym samym roku firma Progressive wprowadziła swojego chatbota “Flo”, również na platformie Messenger, pozwalającego na uzyskanie wyceny i zadawanie podstawowych pytań.

Te wczesne wdrożenia stanowiły ważny krok, przenosząc interakcję z klientem do znanego mu środowiska i demonstrując potencjał w zakresie generowania leadów i podstawowej obsługi.

Przejście do AI i NLP

Prawdziwa transformacja nadeszła wraz z integracją sztucznej inteligencji (AI) i technologii przetwarzania języka naturalnego (ang. Natural Language Processing, NLP). Ta zmiana pozwoliła chatbotom przejść od prostego dopasowywania słów kluczowych do rozumienia intencji użytkownika, kontekstu rozmowy i nawet sentymentu.

Zamiast reagować tylko na komendę “FAQ”, boty nowej generacji potrafiły zinterpretować pytanie w rodzaju “Jaki jest status mojego roszczenia?” czy “Chcę zgłosić szkodę”. Ta zdolność do prowadzenia niemal ludzkiej konwersacji, i to w wielu języków – co w swoim raporcie podkreśla Allied Market Research – otworzyła drzwi do automatyzacji znacznie bardziej złożonych procesów biznesowych.

Zwiększona zdolność rozumienia języka naturalnego zbudowała zaufanie pozwalające powierzyć botom bardziej odpowiedzialne zadania, takie jak przyjmowanie pierwszego zgłoszenia szkody (ang. First Notice of Loss, FNOL), zbieranie dokumentacji czy wsparcie w procesach underwritingowych.

Typy chatbotów w ubezpieczeniach

- Poziom podstawowy: chatboty oparte na regułach. To najprostsza forma chatbotów, działająca w oparciu o predefiniowany skrypt lub drzewo decyzyjne. Są one skuteczne w wąskich, przewidywalnych scenariuszach, działając jak interaktywna sekcja FAQ. Ich główną słabością jest brak elastyczności – łatwo gubią się, gdy pytanie wykracza poza scenariusz, co kończy się frustracją użytkownika.

- Skok jakościowy: konwersacyjna AI (NLP i uczenie maszynowe). Boty zyskują tutaj zdolność rozumienia i interpretowania naturalnego języka ludzkiego. Technologia opiera się na przetwarzaniu języka naturalnego (NLP) oraz uczeniu maszynowym (ML), co pozwala botom zrozumieć intencję użytkownika, nawet jeśli pytanie jest sformułowane nietypowo. Systemy te uczą się i doskonalą swoje działanie na podstawie historycznych interakcji.

- Nowa granica: generatywna AI i duże modele językowe (LLM). To najnowsza i najpotężniejsza generacja technologii, zdolna nie tylko do rozumienia, ale i do generowania nowego, spójnego tekstu. Są to zaawansowani agenci oparci o duże modele językowe (LLM), którzy potrafią radzić sobie ze złożonymi zadaniami. W zastosowaniach korporacyjnych kluczową rolę odgrywa technika RAG (Retrieval-Augmented Generation), która zapobiega tzw. „halucynacjom” i gwarantuje zgodność odpowiedzi z faktami.

- Rozszerzenie interfejsu: voiceboty i interakcje multimodalne. Technologia dotyczy nie tylko logiki działania bota, ale również kanału interakcji. Coraz powszechniejsze stają się voiceboty, czyli „wirtualni asystenci głosowi”. Wykorzystują one te same mechanizmy AI, ale dodają do nich zaawansowane moduły przetwarzania mowy. Trend zmierza w kierunku strategii omnichannel, w której jeden, centralny system AI zarządza interakcjami w różnych kanałach – na czacie, przez telefon i e-mail – w efekcie tworząc spójne doświadczenie dla klienta.

Chatboty: najczęstsze zastosowanie w ubezpieczeniach

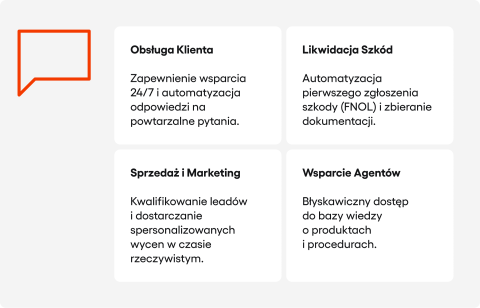

- Obsługa klienta: to najczęstsze i najbardziej dojrzałe zastosowanie. Chatboty zapewniają wsparcie 24/7/365, co jest kluczowe w branży, gdzie nagłe zdarzenia wymagają natychmiastowej reakcji. Automatyzują odpowiedzi na najczęściej zadawane pytania (FAQ), umożliwiają sprawdzenie szczegółów polisy, statusu płatności czy zlokalizowanie potrzebnych dokumentów. Głównym celem jest tutaj redukcja czasu oczekiwania i odciążenie ludzkich konsultantów, aby mogli skupić się na bardziej złożonych i wymagających empatii przypadkach.

- Proces likwidacji szkód: chatboty rewolucjonizują proces likwidacji szkód, który tradycyjnie był postrzegany jako długi i frustrujący. Automatyzują one proces pierwszego zgłoszenia szkody (FNOL), prowadząc klienta krok po kroku przez formularz zgłoszeniowy, zbierając niezbędne informacje, zdjęcia i dokumenty, a następnie informując go w czasie rzeczywistym o statusie sprawy.

- Sprzedaż i marketing: chatboty coraz częściej stają się narzędziem do generowania przychodów. Kwalifikują potencjalnych klientów (leady) poprzez zadawanie określonych pytań, dostarczają spersonalizowane wyceny w czasie rzeczywistym i rekomendują produkty najlepiej dopasowane do profilu danego użytkownika. Mogą również wysyłać komunikaty o nowych ofertach czy ważnych aktualizacjach polis, zwiększając tym samym zaangażowanie i konwersję.

- Wsparcie procesów wewnętrznych: chatboty wykorzystywane są jako wewnętrzna baza wiedzy przez agentów i brokerów, umożliwiając im błyskawiczne znalezienie odpowiedzi na skomplikowane pytania dotyczące produktów czy procedur. Wspierają procesy oceny ryzyka (ang. underwriting), zbierając i standaryzując wstępne dane od klientów. Pomagają również w utrzymaniu zgodności z regulacjami (ang. compliance), zapewniając spójne i kompletne gromadzenie danych.

Przykłady wdrożeń chatbotów ubezpieczeniowych

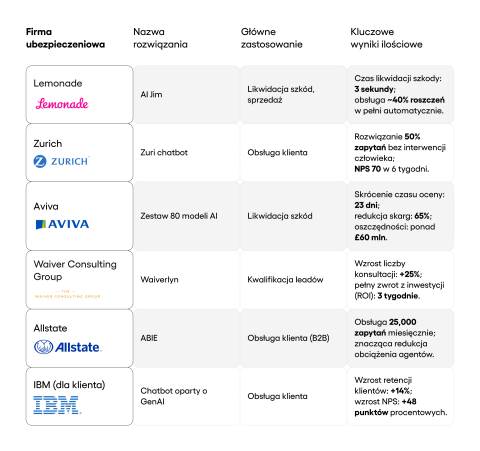

Konkretne wdrożenia u liderów rynku dostarczają wymiernych dowodów na skuteczność chatbotów. Dane ujawniają pewien schemat dojrzałości we wdrażaniu AI. Początkowe projekty koncentrują się na celach związanych z wydajnością operacyjną i redukcją kosztów – na przykład na automatyzacji 80% rutynowych zadań lub obniżeniu kosztów obsługi o 30-40%. To pierwszy, fundamentalny etap pozwalający zbudować uzasadnienie biznesowe dla inwestycji.

Następnie, gdy technologia udowodni swoją wartość, jest stosowana w bardziej złożonych procesach, takich jak likwidacja szkód. Na tym etapie, oprócz dalszych oszczędności, kluczową korzyścią staje się radykalna poprawa doświadczenia klienta (CX), co bezpośrednio wpływa na kolejne wskaźniki takie jak NPS i lojalność klientów.

Najbardziej zaawansowani gracze rynkowi wchodzą na trzeci poziom dojrzałości, traktując AI jako narzędzie do generowania wzrostu. W swojej analizie McKinsey wskazuje, że firmy wykorzystują technologię do hiperpersonalizacji ofert czy przetwarzania 100% zapytań ofertowych.

Zrozumienie tej ścieżki rozwoju jest kluczowe dla decydentów – strategia AI nie może kończyć się na cięciu kosztów. Musi zawierać plan ewolucji w kierunku wykorzystania technologii do generowania przychodów.

Kluczowe wyzwania przy wdrażaniu chatbotów w ubezpieczeniach

Pomimo ogromnego potencjału droga do skutecznego wdrożenia chatbotów jest kręta i pełna wyzwań o charakterze technologicznym, organizacyjnym, regulacyjnym i etycznym.

Wyzwania technologiczne i organizacyjne

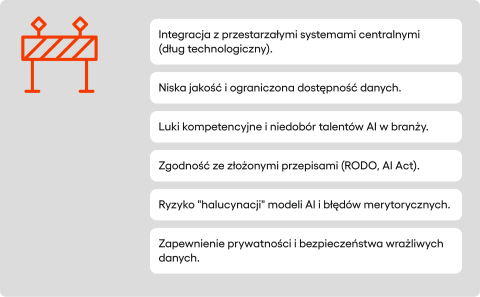

- Integracja ze starymi systemami typu legacy: to jedna z najpoważniejszych barier. Wiele firm ubezpieczeniowych wciąż opiera swoją działalność na monolitycznych systemach centralnych, co, jak zauważa IBM, sprawia, że integracja z nowoczesnymi narzędziami AI jest skomplikowana i kosztowna.

- Jakość i dostępność danych: skuteczność modeli AI jest wprost proporcjonalna do jakości danych. W badaniu IBM aż 52% menedżerów wskazało na ograniczenia związane z danymi (niekompletne, w silosach) jako główny czynnik spowalniający innowacje.

- Luki kompetencyjne: branża cierpi na niedobór specjalistów z doświadczeniem z AI. Zgodnie z badaniem Accenture, choć 92% pracowników chce rozwijać umiejętności w zakresie GenAI, tylko 4% ubezpieczycieli oferuje swoim pracownikom odpowiednie programy do podnoszenia kwalifikacji w tym zakresie.

- Koszty implementacji: wdrożenie zaawansowanego chatbota AI to znacząca inwestycja, której możne kosztować ponad 150 000 USD, do czego należy dodatkowo dodać stałe koszty utrzymania.

Wyzwania regulacyjne i etyczne

- Zgodność z przepisami (Compliance): wdrożenie AI musi odbywać się w zgodzie ze złożonym otoczeniem prawnym (RODO, AI Act). Niepewność prawna w Polsce jest istotnym hamulcem dla 67% menedżerów.

- Ryzyko „halucynacji” i niedokładności: modele generatywnej AI mogą generować nieprawdziwe odpowiedzi, co przez 51% ekspertów z branży jest postrzegane jako główne ryzyko . Błędna informacja podana klientowi może mieć katastrofalne – finansowe i reputacyjne – skutki.

- Stronniczość algorytmów (Bias): modele AI uczące się na danych historycznych mogą utrwalać istniejące uprzedzenia, prowadząc do systematycznej dyskryminacji pewnych grup klientów, co jest poważnym problemem etycznym i regulacyjnym.

- Brak transparentności (Explainability): Natura „czarnej skrzynki” niektórych modeli AI utrudnia wyjaśnienie podjętych decyzji. Na to ryzyko wskazuje 46% ekspertów.

- Prywatność i bezpieczeństwo danych: Chatboty przetwarzają ogromne ilości wrażliwych danych. Zapewnienie ich poufności i ochrona przed cyberatakami to absolutny priorytet – ryzyka związanego z wyciekami obawia się 43% specjalistów.

Chatboty w ubezpieczeniach: perspektywy na kolejne 5 lat

W trakcie najbliższych pięciu lat w sektorze ubezpieczeń będziemy świadkami przyspieszającej adopcji i rosnącej dojrzałości sztucznej inteligencji, a w szczególności jej generatywnej odmiany (GenAI). Technologia ta stanie się centralnym systemem nerwowym nowoczesnego ubezpieczyciela.

Transformacyjna rola generatywnej AI

Generatywna AI jest siłą napędową kolejnej fali rewolucji, a prognozy Accenture wskazują na astronomiczną dynamikę wzrostu tego segmentu rynku – do 14,4 miliarda USD do 2032 roku. W najbliższych latach jej wpływ będzie widoczny w kilku kluczowych obszarach:

- Hiperpersonalizacja na masową skalę: GenAI umożliwi tworzenie ofert i komunikacji dopasowanych do indywidualnych, bieżących potrzeb klienta. Analizując dane z wielu źródeł (historia transakcji, dane z urządzeń IoT), systemy AI będą w stanie dynamicznie dostosowywać składki i rekomendować produkty w czasie rzeczywistym.

- Autonomiczni agenci AI: Ewolucja chatbotów doprowadzi do powstania autonomicznych agentów AI, zdolnych do samodzielnego wykonywania złożonych zadań. Jak opisuje McKinsey, taki agent będzie mógł przeanalizować dokumentację, porównać ją z warunkami polisy, zarekomendować decyzję, a nawet wygenerować spersonalizowaną komunikację do klienta.

- Nowa generacja underwritingu i oceny ryzyka: GenAI zrewolucjonizuje underwriting, automatyzując analizę złożonych, nieustrukturyzowanych dokumentów, takich jak raporty inżynieryjne czy dokumentacja medyczna. Według Accenture umożliwi to przetwarzanie 100% zapytań.

Strategiczny dylemat koszty kontra wzrost

Analizy rynkowe, w tym te przeprowadzone przez Accenture, wskazują, że firmy staną przed strategicznym wyborem. Możliwe są dwa skrajne scenariusze: agresywna automatyzacja w celu maksymalnej redukcji kosztów lub scenariusz strategicznego wzrostu, gdzie AI jest narzędziem do wzmacniania kompetencji pracowników. Obecnie obserwuje się niepokojącą tendencję do postrzegania AI głównie jako narzędzia do cięcia kosztów, podczas gdy globalni liderzy traktują je jako szansę na strategiczny wzrost.

Przezwyciężenie luki oczekiwań

Kluczowym wyzwaniem na najbliższe lata będzie zniwelowanie rozbieżności między priorytetami ubezpieczycieli a oczekiwaniami klientów. Jak pokazał raport IBM, firmy inwestują głównie w chatboty do obsługi klienta, podczas gdy konsumenci oczekują od AI przede wszystkim spersonalizowanych cen i dopasowanych produktów. Zaledwie 29% klientów czuje się komfortowo z obsługą przez wirtualnego agenta, a tylko 26% ufa jego poradom. Firmy, które zrozumieją ten dysonans i skierują swoje inwestycje w tworzenie realnej wartości dla klienta, zdobędą zaufanie i lojalność rynku.

Rekomendacje dla ubezpieczycieli

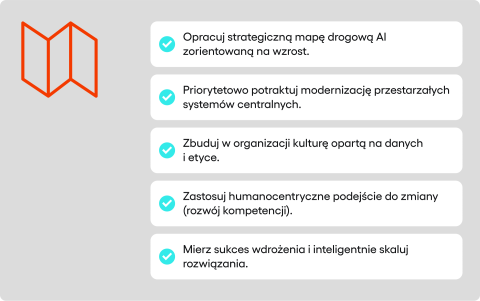

Aby skutecznie nawigować w złożonym środowisku technologicznym, ubezpieczyciele powinni przyjąć strategiczne, wieloaspektowe podejście do wdrażania sztucznej inteligencji. Poniższe rekomendacje stanowią mapę drogową dla firm, które chcą przekształcić technologię w trwałą przewagę konkurencyjną.

- Opracuj strategiczną mapę drogową AI: wdrożenie AI musi być postrzegane jako transformacja biznesowa, a nie projekt IT. Należy przyjąć perspektywę strategicznego wzrostu. Jak radzą eksperci z McKinsey, mapa drogowa powinna koncentrować się na transformacji całych domen (np. likwidacji szkód), a nie na pojedynczych wdrożeniach.

- Priorytetyzuj modernizację centralnych systemów: dług technologiczny jest największym hamulcem innowacji. Accenture twierdzi, że należy dążyć do budowy modułowej, opartej na API i chmurze architektury, która umożliwia łatwą integrację i elastyczne skalowanie.

- Zbuduj kulturę opartą na danych i etyce: odpowiednio skonstruowana polityka dotycząca data governance jest warunkiem koniecznym. Zgodnie z rekomendacjami EY, należy również opracować i zakomunikować jasne zasady etycznego wykorzystania AI, aby niwelować ryzyka i budować zaufanie.

- Przygotuj ludzi do zmiany: należy masowo inwestować w programy podnoszenia i zmiany kwalifikacji (ang. upskilling i reskilling), ucząc pracowników, jak efektywnie współpracować z AI. Włączanie pracowników w proces projektowania i wdrażania rozwiązań AI buduje zaufanie do nowej technologii i zwiększa efektywność pracy.

- Mierz sukces i skaluj inteligentnie: warto zdefiniować, a następnie śledzić kluczowe wskaźniki efektywności (KPI), co pozwoli obiektywnie ocenić skuteczność wdrożenia.

Chatboty w ubezpieczeniach: podsumowanie

Transformacja cyfrowa w ubezpieczeniach dzieje się na naszych oczach. Chatboty stały się fundamentalnym elementem służącym do generowania zysków i zwiększania efektywności operacyjnej. Z przeprowadzonej przez nas analizy czołowych firm doradczych wyłania się obraz, w którym przyszłymi liderami rynku nie zostaną firmy, które najszybciej zredukują koszty, lecz te, które strategicznie zainwestują w technologię, zwiększając dzięki niej przychody.

O sukcesie zadecyduje też zdolność organizacji do pokonywania wewnętrznych barier oraz chęć włączania ludzi do procesów związanych ze sztuczną inteligencją. Dotyczy to zarówno klienta oczekującego personalizacji, jak i pracownika, którego kompetencje należy rozwijać, a nie zastępować.

FAQ – chatboty w ubezpieczeniach

Jakie są główne zadania, które wykonują chatboty w branży ubezpieczeniowej?

Głównym celem jest poprawa obsługi klienta. Nowoczesne chatboty ubezpieczeniowe zapewniają wsparcie 24/7, automatyzując odpowiedzi na najczęściej zadawane pytania. Usprawniają procesy, takie jak obsługa roszczeń, wspierają zespół sprzedaży i dostarczają spersonalizowane oferty, co jest kluczowe dla efektywnej obsługi klienta i obniża koszty obsługi klienta.

W jaki sposób chatboty usprawniają proces likwidacji szkód?

Automatyzacja procesów w likwidacji szkód to kluczowa rola, jaką odgrywa sztuczna inteligencja. Chatboty upraszczają zgłaszanie roszczeń, pomagając klientom przy zgłaszaniu szkód oraz w przesyłaniu dokumentów. Dzięki integracji z systemami chatbot może m.in. informować o statusie sprawy, co bezpośrednio poprawia zadowolenie klientów i wpływa na postrzeganie całej branży ubezpieczeniowej.

Czy chatboty mogą realnie zwiększyć sprzedaż polis ubezpieczeniowych?

Tak, nowoczesny chatbot ubezpieczeniowy aktywnie wspiera sprzedaż polis. Kwalifikuje potencjalnych klientów, rozumiejąc ich potrzeby, a jego zadaniem jest generowanie ofert. Taka automatyzacja procesów nie tylko poprawia jakości obsługi, ale też znacząco zwiększa konwersję oraz ogólną skuteczność sprzedaży.

Jakie są największe wyzwania przy wdrażaniu AI w firmach ubezpieczeniowych?

Największą barierą dla firm ubezpieczeniowych jest integracja z przestarzałymi, istniejącymi systemami. Kolejne wyzwania to niska jakość i rozproszenie danych, co uniemożliwia pełne wykorzystanie potencjału, jaki ma sztuczna inteligencja. Skuteczne wdrożenie chatbota hamują również luki kompetencyjne i niepewność regulacyjna, co jest problemem dla całej branży ubezpieczeniowej.

Czym różni się prosty chatbot od zaawansowanej generatywnej AI?

Prosty bot działa jak skrypt, podczas gdy konwersacyjna sztuczna inteligencja (AI/NLP) rozumie intencje. Generatywna AI (GenAI) to nowa jakość – nie tylko rozumie, ale tworzy nowe treści i wykonuje złożone zadania. To właśnie GenAI zrewolucjonizuje sektor ubezpieczeniowy, tworząc autonomicznych agentów, którzy będą zarządzać relacją z klientami i analizować tysiące zapytań jednocześnie.

Dlaczego tak wielu klientów wciąż nie ufa chatbotom w branży ubezpieczeń?

Problem stanowi luka w oczekiwaniach: firmy automatyzują zadania dla oszczędności, podczas gdy klienci chcą personalizacji i zrozumienia. Kluczowe momenty, jak te przy zgłaszaniu szkód czy wyborze polisy, wymagają empatii. Zdobycie zaufania klientów wymaga udowodnienia, że sztuczna inteligencja dostarcza realną wartość, a nie jest tylko sposobem na cięcie kosztów operacyjnych.

Jakie mierzalne korzyści (ROI) przynosi wdrożenie chatbota ubezpieczeniowego?

Zwrot z inwestycji jest potrójny: redukcja kosztów operacyjnych poprzez automatyzację, radykalna poprawa doświadczeń klientów przez skrócenie czasu procesów oraz wzrost przychodów. Lepsza obsługa klientów i efektywniejsza sprzedaż ubezpieczeń to wymierne korzyści, które oferuje dobrze wdrożony chatbot ubezpieczeniowy. Sztuczna inteligencja jest tu kluczowa dla jakości obsługi.

Czy chatboty mogą wspierać również wewnętrzne procesy w firmie?

Oczywiście. Chatboty ubezpieczeniowe służą jako bazy wiedzy dla agentów, ułatwiając udzielanie informacji i wspierając kluczowe procesy. Zautomatyzować procesy można także przy ocenie ryzyka, gdzie chatbot standaryzuje dane klientów. Taka wewnętrzna automatyzacja procesów poprawia efektywność pracy, co jest ważne dla całej branży ubezpieczeń.

Jaka jest przyszłość AI w branży ubezpieczeniowej w perspektywie 5 lat?

W najbliższych latach sektor ubezpieczeniowy będzie zdefiniowany przez GenAI. Boty głosowe i tekstowe ewoluują w autonomicznych agentów, którzy samodzielnie poprowadzą obsługę roszczeń i zaoferują hiperpersonalizację. AI w branży ubezpieczeniowej pozwoli na analizę indywidualnych potrzeb każdego klienta.

Od czego powinna zacząć firma ubezpieczeniowa, która chce skutecznie wdrożyć chatbota?

Przede wszystkim od strategii, która postrzega AI jako narzędzie wzrostu, a nie tylko oszczędności. Należy zmodernizować systemy IT i zbudować kulturę opartą na danych. Niezbędne jest też inwestowanie w kompetencje pracowników, aby zapewnić, że sztuczna inteligencja będzie wspierać obsługę klienta. Kluczem jest inteligentne skalowanie, aby zapewnić wysoką jakość obsługi dla wszystkich klientów.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.