Zarządzanie kanałem mobilnym w sektorze bankowym

Dane pokazują, że średniej wielkości bank może zwiększyć przychody o 50–100 mln euro rocznie wyłącznie dzięki lepszemu dopasowaniu oferty do potrzeb klientów. Statystyki wskazują jednak na wysoki wskaźnik rezygnacji klientów (w niektórych regionach do 69%) oraz niedostateczny poziom zaawansowanej personalizacji w większości instytucji. Wynika to głównie z długu technologicznego, a nie z działań marketingowych. W tym tekście przyjrzymy się mechanizmom zarządzania komunikacją z klientem, wyzwaniom związanym z długiem technologicznym oraz konkretnym rozwiązaniom architektonicznym, które pozwalają zatrzymać odpływ klientów. Całość zagadnienia rozpatrujemy przez pryzmat wyzwań stojących przed Dyrektorem ds. Bankowości Mobilnej, Głównym Architektem IT oraz Dyrektorem ds. Ryzyka.

Kluczowe wnioski

- Dualna architektura interfejsu: wdrożenie modułowego UI, który w czasie rzeczywistym dostosowuje się do potrzeb mobilnej Generacji Z oraz preferujących stabilność Boomerów.

- Hiperpersonalizacja zdarzeniowa: wykorzystanie „efektu Netflixa” do generowania ofert w milisekundach po wystąpieniu triggera, co podnosi przychody o 10–20%.

- Wprowadzenie relevance score: filtrowanie powiadomień przez algorytmy istotności, aby zapobiec ignorowaniu przez klientów krytycznych alertów bezpieczeństwa.

- Orkiestracja komunikacji: centralny silnik decyzyjny dbający o spójność kanałów i blokujący oferty marketingowe w sytuacjach kryzysowych.

- Zgodność z DORA i offline-first: zapewnienie dostępu do salda i historii transakcji bez połączenia z serwerem, aby spełnić wymogi odporności cyfrowej.

- Cyfryzacja wczesnej windykacji: przeniesienie procesów spłaty do kanałów samoobsługowych, co zwiększa skuteczność odzysku o 40–60% i obniża dyskomfort klienta.

Kontekst bankowości mobilnej w 2026 roku

Ewolucja kanału: od narzędzia do ekosystemu

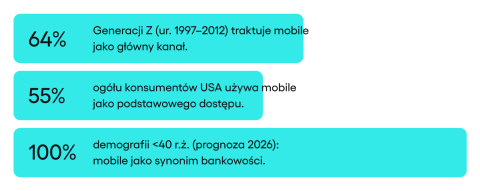

Już w 2024 roku, jak wynika z badania American Bankers Association, kanał mobilny stanowił podstawowy sposób dostępu do konta dla 55% konsumentów w USA, a w grupie Generacji Z (urodzeni w latach 1997–2012) wskaźnik ten wyniósł 64%.

Analitycy Bankrate wskazują, że klienci poniżej trzydziestego roku życia oczekują zarządzania subskrypcjami cyfrowymi, wizualizacji śladu węglowego wydatków, mikrolekcji edukacji finansowej oraz automatyzacji oszczędzania opartej na ekonomii behawioralnej. Instytucje ograniczone do tradycyjnej bankowości transakcyjnej ryzykują marginalizację rynkową.

Paradoks „Zero-UI” i bankowość niewidzialna

Dominującym trendem technologicznym na rok 2026 jest koncepcja „Zero-UI” lub Invisible Banking. Zakłada, że najlepsze doświadczenie bankowe nie wymaga uwagi użytkownika. Płatności wykonują się automatycznie w oparciu o kontekst. Jak wskazuje raport OCC, algorytmy AI analizują przepływy gotówki w czasie rzeczywistym, identyfikują nadwyżki finansowe i przekazują je na konto oszczędnościowe. Portfel dynamicznie równoważy proporcje aktywów zgodnie z warunkami rynkowymi, eliminując konieczność ręcznej obsługi.

Psychologia ekonomiczna wskazuje tu na istotne ryzyko. Zbyt duże uproszczenie procesu transakcji eliminuje moment refleksji, prowadząc do sytuacji, w której wydawanie pieniędzy staje się psychologicznie nieodczuwalne. Badacze z platformy Glance podkreślają, że brak fizycznego kontaktu z gotówką i widocznego ubytku w portfelu osłabia kontrolę nad budżetem. Użytkownicy podejmują decyzje impulsywne, pozbawieni naturalnego „bólu płacenia” (pain of paying), który przy gotówce działa jak mechanizm samokontroli.

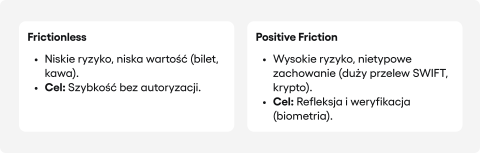

Bank musi balansować pomiędzy wygodą a odpowiedzialnością za finanse klienta:

Maksymalna płynność (frictionless) – W przypadku drobnych, codziennych wydatków liczy się błyskawiczne działanie. Kupno biletu, kawy czy dostępu do artykułu musi odbywać się tu i teraz. Każda zbędna sekunda czy dodatkowe potwierdzenie tylko irytuje użytkownika.

Celowe spowolnienie (positive friction) – mechanizm konieczny przy transakcjach wysokiego ryzyka. Przelew zagraniczny na 10 tysięcy dolarów do nowego odbiorcy wymaga dodatkowej weryfikacji (np. biometrii lub kodu SMS), co wymusza na użytkowniku chwilę zastanowienia. Zakup kryptowalut za całe oszczędności przez niedoświadczonego klienta powinien uruchomić ostrzeżenie edukacyjne i opóźnienie finalizacji. Eksperci Bank Policy Institute podkreślają, że to kluczowy element prewencji oszustw typu Authorized Push Payment (APP), gdzie ofiara pod wpływem manipulacji sama zleca przelew.

Rozdźwięk pokoleniowy

Tworzenie „uniwersalnej” aplikacji to ślepa uliczka. Analizy zachowań ujawniają głęboką przepaść między potrzebami starszych i młodszych użytkowników. Próba pogodzenia ich w jednym, statycznym widoku skazuje wszystkich na niewygodę.

| Obszar analityczny | Generacja Z (ur. 1997–2012) | Baby Boomers (ur. 1946–1964) | Implikacje |

|---|---|---|---|

| Główny kanał | 64% aplikacja mobilna | 41% online (PC), 13% oddział | Konieczność utrzymania dualnej architektury frontendowej |

| Płatności P2P | 41% używa tygodniowo (np. BLIK) | Znikome użycie | Infrastruktura musi wspierać mikropłatności w czasie rzeczywistym |

| Portfele cyfrowe | 35% używa codziennie | 69% nigdy nie użyło | Integracja z Apple/Google Pay to standard higieniczny dla młodszych |

| Lojalność | Niska – gotowość do zmiany | Wysoka – wynikająca z inercji | Customer Experience (CX) to jedyne narzędzie retencji dla Gen Z |

Źródło: American Bankers Association, Drive Research, Alkami Technology

Dla dyrektora ds. kanałów mobilnych oznacza to konieczność wdrożenia architektury modułowej. o, co widzi klient na ekranie, zależy od tego, kim jest. Student dostaje na start szybkie przelewy na telefon i kody QR. Senior w tym samym systemie ma duże ikony przelewów i wyraźny numer na infolinię. Jeden silnik, ale wygląd ekranu zmienia się automatycznie w oparciu o dane klienta.

Dla architekta to wyzwanie obsługi dwóch skrajności na jednym backendzie. System musi przetwarzać błyskawiczne mikropłatności (poniżej 100 ms), a jednocześnie utrzymywać stabilne, 30-minutowe sesje dla tradycyjnych przelewów wymagających pełnego śladu w logach. Ta podwójna natura wymaga architektury, która nie dławi się przy szybkich strzałach API, a zarazem zapewnia bezpieczeństwo przy wolniejszych operacjach.

Doświadczenie użytkownika i zaangażowanie

Hiperpersonalizacja jako wymóg ekonomiczny

Jak zauważają analitycy Medium, banki wdrażające zaawansowaną personalizację raportują wzrost satysfakcji i retencję na poziomie od trzech do pięciu razy wyższym niż konkurencja. Przychody rosną w tym samym czasie nawet o 10–20%. Bank średniej wielkości, generujący 500 mln euro przychodu rocznie, może zyskać dodatkowe 50–100 mln euro wyłącznie dzięki lepszemu dopasowaniu oferty do potrzeb klientów.

Mimo to niemal cały rynek ogranicza się do absolutnego minimum w tym zakresie. Badania przeprowadzone przez TSYS wskazują, że 94% instytucji finansowych nie potrafi dostarczyć hiperpersonalizacji w stopniu oczekiwanym przez rynek. Konsekwencje tego opóźnienia są poważne. W niektórych regionach wskaźniki odejść (churn) sięgają 69% w skali roku. Prawie siedmiu na dziesięciu klientów rezygnuje z usług banku w ciągu dwunastu miesięcy. Rotacja oznacza utratę przychodów oraz konieczność ponoszenia kosztów pozyskania nowych klientów. W bankowości detalicznej wydatki te mogą sięgać 200–500 euro na osobę.

Wielu menedżerów wciąż wierzy w mit, że do skutecznej personalizacji wystarcza segmentacja demograficzna. Rzeczywistość stawia jednak wyższe wymagania. Współcześni klienci oczekują „Efektu Netflixa” – rekomendacji opartych na analizie behawioralnej w czasie rzeczywistym, a nie na statycznych danych zebranych przy zakładaniu konta. Wiek, płeć czy kod pocztowy to dziś informacje niemal bezwartościowe w kontekście przewidywania potrzeb finansowych.

Tradycyjne podejście polega na wysyłaniu oferty kredytu hipotecznego do każdego klienta, który ukończył 30 lat i nie ma historii kredytowej w tym zakresie. Skuteczność takiej kampanii oscyluje wokół 0,5–1% konwersji. Nowoczesny system działa inaczej. Jak podkreślają eksperci SBS Software, system identyfikuje szasnę na sprzedaż poprzez analizę zachowań. Analizuje chociażby częste zakupy w sklepach meblowych, wpłaty zadatków czy przeglądanie ofert nieruchomości w bankowości internetowej. System reaguje kontekstowo dopiero po wykryciu takiego wzorca. Oferuje kredyt hipoteczny w momencie, gdy klient faktycznie planuje zakup mieszkania. Skuteczność rośnie wówczas do 15–20% konwersji.

Zmęczenie powiadomieniami, czyli tzw. notification fatigue

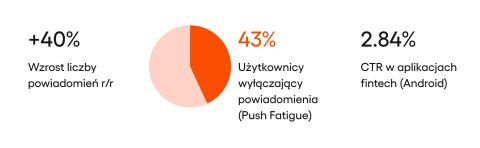

W 2026 roku największym wrogiem aplikacji mobilnych będzie nadmiar powiadomień. Jeśli zarzucimy użytkownika wiadomościami, po prostu przestanie na nie reagować. Analiza przeprowadzona przez Latinia wskazuje, że liczba powiadomień push rośnie o ponad 40% rocznie, co doprowadziło nas do punktu, w którym komunikacji traci sens i zaczyna działać na własną szkodę. Aż 43% użytkowników decyduje się na wyłączenie powiadomień, gdy uzna je za nieistotne. Oznacza to, że prawie połowa potencjalnych odbiorców nie reaguje na komunikaty bankowe.

Problem nie kończy się na słabszej sprzedaży, bo to przede wszystkim dziura w bezpieczeństwie. Jeśli klient wyłączy powiadomienia przez nadmiar reklam, odcina się też od ostrzeżeń. Gdy system wykryje kradzież pieniędzy, nie ma jak go o tym szybko poinformować. Bank musi wtedy dzwonić lub wysyłać płatne SMS-y, a w najgorszym razie klient dowie się o kradzieży dopiero z wyciągu. To oznacza straty finansowe i wizerunkową porażkę dla szefa bankowości mobilnej.

Dane dotyczące platform pokazują wyraźne różnice w zachowaniach użytkowników. Android charakteryzuje się wyższymi wskaźnikami opt-in, ponieważ zgody były udzielane domyślnie przy instalacji. Ta przewaga zanika w nowszych systemach, które narzucają coraz większe ograniczenia. Według benchmarku Pushwoosh, obecnie wskaźnik kliknięć (CTR) w aplikacjach fintechowych na platformie Android oscyluje wokół 2,84%. Z tysiąca wysłanych powiadomień zaledwie 28 osób kliknie w komunikat i podejmie akcję.

Z kolei iOS wymaga jawnej zgody użytkownika (opt-in) na otrzymywanie powiadomień. Jak wynika z danych Business of Apps, wskaźniki są tuniższe i utrzymują się w przedziale 51–56%. Każda wysyłka jest też obarczona wyższym ryzykiem cofnięcia zgody. Użytkownicy iPhone’ów są bardziej świadomi kontroli nad komunikacją. Częściej blokują powiadomienia od konkretnych aplikacji. W efekie jeden nietrafiony komunikat może oznaczać trwałą utratę kanału.

Wyjściem z tej sytuacji jest filtr „Relevance Score”. Każda wiadomość przed wysłaniem trafia do oceny przez algorytm. System kalkuluje szansę na reakcję klienta, biorąc pod uwagę to, gdzie on jest, która jest godzina i jak wygląda jego sytuacja na koncie. Jak rekomendują specjaliści CleverTap, komunikaty o niskim wyniku – ocenione jako mało prawdopodobne do wywołania reakcji – powinny trafiać do skrzynki odbiorczej w aplikacji (In-App Message), a nie przerywać uwagę jako Push.

Super-aplikacje i ekosystemy

Presja ze strony Big Techu wymusza na bankach jasną deklarację na przyszłość. Do wyboru są dwie strategie. Pierwsza to walka o klienta poprzez własną Super-Aplikację i usługi lifestylowe. Druga to rola cichego dostawcy technologii dla innych firm, czyli model Embedded Finance.

Raport Business of Apps dowodzi, że neobanki pokroju Revoluta czy NuBanku udowodniły skuteczność wdrożenia usług wykraczających poza tradycyjną bankowość – takich jak podróże, zakupy, kryptowaluty czy inwestycje giełdowe. Dane wskazują, że klienci korzystający z minimum trzech funkcji niebankowych wykazują o 60% niższą skłonność do zmiany dostawcy usług. Zależność jest wprost proporcjonalna. Obsługa wielu aspektów życia przez jedną aplikację podnosi koszty zmiany (switching costs) i wzmacnia przywiązanie do marki.

Tradycyjne banki muszą otworzyć swoje systemy na zewnętrznych partnerów. To jedyny sposób, by towarzyszyć klientowi w ważnych momentach. Gdy płaci kartą na lotnisku, aplikacja powinna od razu zaproponować ubezpieczenie idealnie dopasowane do długości wyjazdu. Do tego potrzebna jest jednak technologia, która wymienia dane z innymi firmami w mgnieniu oka.

Walka z „Dark Patterns”

Dyrektor bankowości mobilnej musi ściśle współpracować z działem zgodności (Compliance). Cel jest prosty: usunięcie „Dark Patterns”, czyli rozwiązań celowo wprowadzających w błąd. Zarówno w Unii, jak i w USA, regulatorzy surowo karzą firmy, które próbują manipulować decyzjami swioch klientów.

Według analizy Osano lista niedozwolonych “chwytów” jest długa. Obejmuje m.in. blokowanie łatwego wypisania się z usługi, chowanie pełnych cen i mylące projektowanie przycisków. Na cenzurowanym są też fałszywe liczniki czasu oraz celowe wykorzystywanie nieuwagi, choćby przez wyświetlanie regulaminu tylko przez ułamek sekundy.

Co więcej, zasada przejrzystości musi być widoczna we wszystkich procesach sprzedażowych. Obejmuje to otwarcie rachunku oraz wzięcie pożyczki czy rezygnację z umowy. Sztuczne skomplikowane procesy np. odejścia klienta narusza normy etyczne i naraża organizację na poważne ryzyko. Jak wskazuje baza Deceptive Patterns, kary finansowe za naruszenia mogą sięgać 4% rocznego obrotu instytucji.

Koordynacja komunikacji stanowi centralny ośrodek decyzyjny całego systemu.

To proces znacznie bardziej złożony niż prosta dystrybucja treści. Mamy tu do czynienia z inteligentnym systemem sterującym spójnością przekazu we wszystkich kanałach. Mechanizm ten integruje powiadomienia Push i wiadomości SMS oraz pocztę elektroniczną, a także komunikację wewnątrz aplikacji i obsługę telefoniczną.

Brak centralnej koordynacji prowadzi do komunikacyjnego chaosu, który obciąża zarówno klienta, jak i instytucję. Nietrudno sobie wyobrazić scenariusz, w którym klient otrzymuje niemal jednocześnie SMS z działu windykacji oraz email z ofertą nowej pożyczki gotówkowej. Chwilę później dzwoni konsultant z ankietą satysfakcji. Komunikaty te wzajemnie się wykluczają. Windykacja sygnalizuje problem finansowy, marketing próbuje sprzedać kolejne zadłużenie, a dział jakości ignoruje zaistniałą sytuację. Taki dysonans podważa jedynie wiarygodność banku i podnosi wskaźnik odejść (churn).

Mechanizm „centralnego mózgu”

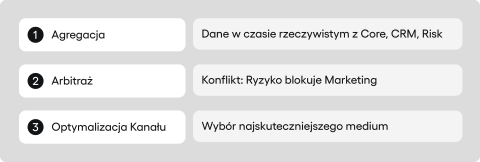

Kluczowym elementem architektury jest tak zwany „Central Brain” pełniący funkcję głównego ośrodka decyzyjnego. Moduł ten integruje dane z systemów dziedzinowych takich jak Core Banking czy CRM i przekazuje je do odpowiednich kanałów kontaktu. Pozwala to na podejmowanie natychmiastowych decyzji uwzględniających pełny kontekst zdarzenia.

Proces rozpoczyna się od agregacji zdarzeń. System monitoruje sygnały z systemów operacyjnych banku, takie jak logowanie do aplikacji, realizacja transakcji, zmiana scoringu kredytowego, kontakt z infolinią czy wizyta w placówce. Każde z tych zdarzeń jest rejestrowane i analizowane.

Kolejnym etapem jest automatyczne ustalanie hierarchii ważności komunikatów. W przypadku konfliktu interesów system samodzielnie szereguje wiadomości według ich krytyczności dla klienta. Wykrycie podejrzenia fraudu skutkuje natychmiastową blokadą ofert marketingowych i wysłaniem ostrzeżenia. Użytkownik otrzymuje powiadomienie Push o zagrożeniu bezpieczeństwa a konsultanci zyskują pełny wgląd w sprawę.

Ostatnia faza to dobór kanału. Decyzja o sposobie dotarcia do klienta zależy od czterech czynników: zdefiniowanych preferencji użytkownika, pilności komunikatu, technicznej dostępności kanału oraz kosztu wysyłki. Jak wskazują dane American Bankers Association, SMS, jako medium kosztowne, wykorzystywany jest wyłącznie do krytycznych powiadomień, gdy tańsze powiadomienie Push nie może zostać dostarczone. Pozwala to optymalizować budżet.

Kontekstualność i czas rzeczywisty

Zdolność do oceny, czy komunikat ma sens w danym momecnie dla klienta, stanowi fundament skutecznej orkiestracji. Według benchmarku Batch, powiadomienia osadzone w kontekście osiągają wskaźnik otwarć (Open Rate) na poziomie 14,4%, podczas gdy generyczne kampanie, wysyłane masowo bez analizy sytuacji odbiorcy, generują zaledwie 4,19%. Oznacza to ponad trzykrotny wzrost skuteczności przy tych samych kosztach dostarczenia. W ujęciu ROI różnica jest jeszcze bardziej zauważalna. Otóż przy koszcie wysyłki tysiąca komunikatów równym 100 euro, generyczna kampania generuje średnio 42 otwarć (koszt 2,38 euro za jedno), natomiast kontekstowa aż 144 (koszt 0,69 euro za jedno).

Ignorowanie kontekstu prowadzi do poważnych błędów wizerunkowych i nie tylkio. Odrzucenie wniosku hipotecznego przez system scoringowy powinno automatycznie blokować inne oferty kredytowe. Wysłanie propozycji pożyczki wakacyjnej dzień po odmowie finansowania mieszkania podważa kompetencje banku. Klient otrzymuje sprzeczny komunikat zachęcający do zadłużenia konsumpcyjnego tuż po negatywnej weryfikacji zdolności. Szansa na sprzedaż jest zerowa a ryzyko utraty zaufania i wzrostu frustracji ogromne.

Całkowitym przeciwieństwem takich wpadek jest model komunikacji oparty na precyzyjnym przewidywaniu zdarzeń. System zamiast strzelać ofertami na ślepo analizuje nadchodzące płatności za usługi cyfrowe i ostrzega o zbyt niskim saldzie. Klient dowiaduje się o ryzyku z wyprzedzeniem i otrzymuje propozycję szybkiego zasilenia konta lub odroczenia transakcji. Taka strategia zmienia .postrzeganie banku z natrętnego sprzedawcy w partnera zapobiegającego problemom finansowym

Perspektywa techniczna w bankowośći

Konieczność Architektury EDA

Analiza trendów na rok 2026 prowadzi architektów do nieuchronnego wniosku o wyczerpaniu formuły systemów monolitycznych. Tradycyjne przetwarzanie nocne nie jest w stanie sprostać presji rynku oczekującego natychmiastowych płatności i oceny ryzyka w czasie rzeczywistym. Ta luka wydajnościowa wymusza transformację w kierunku tzw. architektury zdarzeniowej, czyli EDA.

Ograniczenia systemów Core Banking typu legacy widać najjaskrawiej w codziennych operacjach. Jak zauważają eksperci RST Software, ponieważ przetwarzają dane w cyklach nocnych, operują na “zamrożonym” obrazie rzeczywistości.

Architektura ta traktuje każdą interakcję jako sygnał trafiający do brokera informacji takiego jak Kafka. Może to być transakcja finansowa lub modyfikacja danych a także zwykłe zainteresowanie ofertą. Poszczególne moduły bankowe przetwarzają te komunikaty równolegle i bez zbędnej zwłoki. Pozwala to na natychmiastową reakcję systemów bezpieczeństwa i aktualizację stanu konta widoczną dla klienta niemal od razu.

Inwestycja w EDA przynosi wymierne korzyści, co potwierdzają wdrożenia w instytucjach finansowych. Według raportu PR Newswire, zespoły deweloperskie notują wzrost produktywności o 23%, a skuteczność pozyskania nowych klientów rośnie o 22%. Równie istotny jest wzrost przychodów o 18%, wynikający z możliwości szybszego wprowadzania na rynek nowych produktów finansowych. Nowe komponenty mogą subskrybować istniejące zdarzenia bez konieczności przebudowy całego systemu, co skraca Time-to-Market z miesięcy do tygodni.

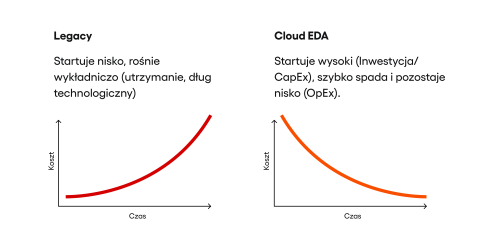

Strategia Hollow Core

Wymiana centralnego systemu (core banking replacement) należy do najbardziej ryzykownych operacji w bankowości. Przy budżetach liczonych w setkach milionów dolarów i wieloletnim harmonogramie, ryzyko niepowodzenia projektu sięga kilkudziesięciu procent. Z tego wzlędu wiele instytucji finansowych trwa w technologicznym paraliżu. Rekomendowaną na rok 2026 alternatywą jest strategia „Hollowing out the Core”

Strategia ta zakłada pozostawienie mainframe w roli głównej księgi rachunkowej odpowiedzialnej za księgowanie transakcji. Nowoczesna warstwa technologiczna budowana jest równolegle i otacza ten system centralny. Jej zadaniem jest wykorzystanie architektury zdarzeniowej do ciągłego zasilania bazy operacyjnej obsługującej zapytania klientów. Mechanizm ten przejmuje pełną obsługę sprawdzeń salda oraz historii i odciąża infrastrukturę krytyczną banku.

Kluczowym elementem strategii jest separacja (decoupling) warstwy aplikacji od starego rdzenia. Aplikacja mobilna pobiera dane wyłącznie z szybkiej warstwy operacyjnej w chmurze, omijając bezpośrednie odpytywanie mainframe’a. Pozwala to zredukować kosztowne użycie MIPS oraz skrócić czas odpowiedzi z setek do kilkunastu milisekund. Bank unika ryzyka migracji typu big-bang, stopniowo przenosząc logikę biznesową poza kosztowny rdzeń.

Offline-First: niezawodność w kanale mobilnym

Aplikacja bankowa musi gwarantować stabilność działania niezależnie od jakości infrastruktury sieciowej. Użytkownik w metrze czy windzie oczekuje tej samej płynności obsługi, co w zasięgu szybkiego Wi-Fi. Eksperci DashDevs podkreślają, że w architekturze „Offline-First” niezawodność staje się fundamentalnym parametrem budowania zaufania.

Wyzwaniem technicznym jest tu utrzymanie spójności między lokalną bazą danych urządzenia a serwerem centralnym. Tradycyjne blokowanie operacji przy braku sieci zastępuje się podejściem Optimistic UI. Interfejs natychmiast odzwierciedla zleconą transakcję (np. zmniejszając widoczne saldo), podczas gdy faktyczna synchronizacja z backendem następuje w tle po odzyskaniu połączenia.

Model ten wymaga zaawansowanego zarządzania ryzykiem niespójności danych mogącym wystąpić przy braku pokrycia w trakcie księgowania. Konieczne staje się wdrożenie wzorca Saga pozwalającego na automatyczną kompensację i wycofywanie błędnych operacji. Równolegle dział ryzyka musi wyznaczyć sztywne limity dla trybu offline ograniczające niebezpieczeństwo podwójnego wydatkowania środków.

Zarządzanie ryzykiem w bankowości

DORA: odporność operacyjna jako nowy standard

Rozporządzenie DORA wprowadza w Unii Europejskiej rygorystyczny standard zarządzania ryzykiem technologicznym. Dla dyrektora do spraw ryzyka oraz architekta oznacza to konieczność fundamentalnej zmiany podejścia. Nowe przepisy wymuszają porzucenie wąsko rozumianego cyberbezpieczeństwa na rzecz kompleksowej odporności w zakresie funkcjonowania banku. Zgodnie z regulacjami EIOPA, zmiana ta redefiniuje filozofię ochrony systemów ICT. Podczas gdy cyberbezpieczeństwo skupia się na obronie przed atakami zewnętrznymi, odporność operacyjna uwzględnia pełne spektrum zakłóceń – od awarii infrastruktury, przez błędy w aktualizacjach, aż po niewydolność dostawców zewnętrznych.

DORA obliguje banki do gruntownej przebudowy procesów i mapowania zależności. Instytucja musi zidentyfikować wszystkich dostawców technologii wspierających krytyczne funkcje biznesowe. Obowiązek ten dotyczy zarówno globalnych operatorów chmurowych (AWS, Azure), jak i dostawców API do oceny zdolności kredytowej czy firm oferujących niszowe komponenty systemowe. Proces ten wymusza zidentyfikowanie i skatalogowanie wszystkich powiązań systemowych niezależnie od ich skali.

W efekcie instytucja finansowa nie może zasłaniać się awarią podwykonawcy. Zasadność tego podejścia potwierdził incydent CrowdStrike z lipca 2024 roku. Jak relacjonują analitycy Juniper Research, błędna aktualizacja oprogramowania sparaliżowała wówczas 8,5 miliona systemów Windows, blokując na wiele godzin infrastrukturę w sektorach krytycznych, w tym w bankowości i transporcie lotniczym. Uzależnienie od jednego dostawcy zabezpieczeń pozbawiło wiele instytucji możliwości obsługi klientów. Niezbędne staje się wdrożenie mechanizmów dywersyfikacji wspartych gotowymi scenariuszami na wypadek sytuacji kryzysowych. Kluczowym celem jest zapewnienie możliwości bezzwłocznego uruchomienia zasobów zastępczych w momencie wystąpienia awarii.

Trzeci filar regulacji uderza bezpśrednio w zjawisko vendor lock-in. Architektura systemów musi w założeniu umożliwiać wymianę dostawcy kluczowego komponentu w akceptowalnym czasie. Stosowanie zamkniętych technologii utrudniających migrację, generuje obecnie ryzyko w zakresie regulacji. Wymusza to stosowanie otwartych standardów i API, co zapobiega długoterminowemu wiązaniu banku z jednym partnerem technologicznym.

Regulacja AI (EU AI Act)

Raport EBA wskazuje, że algorytmy służące do oceny zdolności kredytowej zostały zaliczone do systemów wysokiego ryzyka (High-Risk AI Systems). Prawodawca uznał tym samym, że automatyczna decyzja kredytowa wpływa na sytuację życiową obywatela w stopniu wymagającym szczególnego nadzoru.

Klasyfikacja ta narzuca w ramach AI Act rygorystyczne wymogi dla modeli stosowanych w bankowości. Model nie może funkcjonować jako „czarna skrzynka”, co wymusza pełną transparentność i wyjaśnialność decyzji (Explainable AI – XAI). Klientowi należy się zrozumiałe uzasadnienie odmowy, wykraczające poza ogólnikową informację. Bezwzględnym wymogiem jest również eliminacja uprzedzeń , aby algorytm nie dyskryminował wnioskujących w oparciu o cechy takie jak płeć czy pochodzenie etniczne.

Najdalej idącym zobowiązaniem pozostaje wdrożenie nadzoru ludzkiego (Human-in-the-Loop). Całkowicie autonomiczne procesy decyzyjne w obszarze kredytowym, pozbawione możliwości weryfikacji przez człowieka, mogą zostać uznane za niezgodne z prawem. Sytuacja ta wymaga od CRO powołania Rady Etyki AI. Ten interdyscyplinarny zespół przejmuje odpowiedzialność za audyt algorytmów pod kątem stronniczości oraz definiuje protokoły ludzkiej interwencji w procesy automatyczne.

Authorized Push Payment (APP), czyli nowe oblicze oszustw

Wieloletni rozwój zabezpieczeń bankowych, obejmujący silne uwierzytelnianie (SCA), tokenizację i biometrię, wymusił na przestępcach opracowanie nowych sposobów na oszustwo. Zamiast przełamywać bariery technologiczne, oszuści wykorzystują techniki socjotenchniczne. W modelu Authorized Push Payment (APP) to zmanipulowany klient samodzielnie autoryzuje przelew na rachunek przestępcy.

Typowy scenariusz spoofingu wykorzystuje zaawansowaną socjotechnikę i podszywanie się pod pracownika bezpieczeństwa. Ofiara pod wpływem presji dobrowolnie przekazuje środki na rzekomy rachunek techniczny. Ponieważ logowanie i autoryzacja przebiegają poprawnie systemy bankowe nie reagują na to zagrożenie. Transakcja wygląda na standardową operację klienta co uniemożliwia jej automatyczne zablokowanie przez algorytmy.

Odpowiedzialność finansowa za te incydenty jest przesuwana jednak w stronę instytucji finansowych. Brytyjski Payment Systems Regulator (PSR) wprowadził przepisy nakazujące bankom refundację strat wynikających z oszustw APP, wychodząc z założenia, że instytucja finansowa dysponuje lepszymi narzędziami służącymi do wykrywania nietypowych wzorców niż konsument.

Aplikacja mobilna staje się w tym układzie krytycznym punktem kontrolnym. Musi analizować szerszy kontekst operacji w czasie rzeczywistym. Zgodnie z wytycznymi EBA, wykrycie skorelowanych zdarzeń, takich jak trwająca rozmowa telefoniczna podczas zlecania wysokiego przelewu, nietypowa biometria behawioralna czy przelew do nowego odbiorcy, powinno aktywować wcześniej wspomniany mechanimz „Smart Friction”. Zamiast płynnej transakcji, system wymusza wtedy dodatkową weryfikację, wyświetla spersonalizowane ostrzeżenie lub czasowo blokuje środki, dając użytkownikowi czas na refleksję i weryfikację sytuacji innym kanałem.

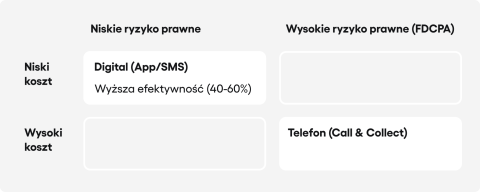

Cyfrowa windykacja: transformacja i ryzyko regulacyjne

Tradycyjna windykacja telefoniczna traci rację bytu i staje się źródłem poważnych ryzyk prawnych. Agresywne nękanie klienta wielokrotnymi połączeniami stoi w jawnej sprzeczności z nowoczesną legislacją konsumencką. Zarówno amerykańska ustawa FDCPA jak i krajowe regulacje egzekwowane przez UOKiK penalizują takie praktyki. Jak ostrzega Consumer Financial Protection Bureau, naruszenie tych norm grozi nie tylko sankcjami finansowymi, ale i stratami wizerunkowymi.

Masowe ignorowanie połączeń przez Millenialsów i Pokolenie Z wymusza zmianę modelu windykacji. Młodzi klienci unikają rozmów głosowych z nieznanych numerów. Jedyną skuteczną metodą dotarcia do nich stają się kanały asynchroniczne. Banki muszą przesunąć ciężar komunikacji z telefonu na wiadomości tekstowe.tatystyki przytoczone przez Resolve Pay wskazują, że w obszarze wczesnej windykacji (early-stage collection, do 30 dni opóźnienia) kanały cyfrowe – SMS, e-mail, powiadomienia push – osiągają skuteczność wyższą o 40–60% w porównaniu do kontaktu telefonicznego.

Analiza ekonomiczna (TCO i ROI)

Koszt zaniechania

Badania rynkowe, jak ten przeprowadzony przez Alkami Technology, wskazują, że 50% użytkowników bankowości cyfrowej deklaruje gotowość zmiany dostawcy w przypadku lepszej oferty konkurencji. Połowa klientów pozostaje w stanie ciągłej gotowości do migracji. Pojedynczy błąd procesowy lub seria nietrafionych powiadomień wystarczą, by użytkownik zaczął aktywnie szukać alternatywy.

Jak wynika z analizy MiaRec, koszt pozyskania klienta (CAC) przewyższa koszty utrzymania obecnego od 5 do 25 razy. Wynika to z wysokich nakładów na kampanie marketingowe i procesy sprzedażowe, podczas gdy retencja bazuje na jakości obsługi.

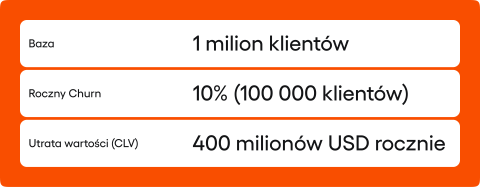

Skala strat dla banku z milionem mobilnych klientów i churnem na poziomie dziesięciu procent jest porażająca. Przy średniej wartości klienta wynoszącej piętnaście tysięcy złotych instytucja traci rocznie półtora miliarda złotych potencjału. To realne pieniądze wycofane z depozytów i marże kredytowe które nigdy nie zostaną zrealizowane.

Inwestycja rzędu dwustu milionów złotych w architekturę zdarzeniową posiada twarde uzasadnienie ekonomiczne. Zwrot następuje błyskawicznie dzięki samej redukcji wskaźnika odejść klientów. Obniżenie churnu o zaledwie dwa punkty procentowe pozwala zachować w organizacji trzysta milionów złotych rocznie. Kwota ta pokrywa całe nakłady na modernizację w ciągu kilkunastu miesięcy.

ROI z hiperpersonalizacji i EDA

Jak wykazują badania Medium, banki stosujące personalizację w czasie rzeczywistym notują wzrost przychodów o 10–20%. Wynika to z wyższej skuteczności działań cross-sell. Precyzyjna analiza behawioralna pozwala zaoferować produkt – taki jak karta premium czy ubezpieczenie podróżne – dokładnie w momencie wystąpienia potrzeby zakupowej. Zastąpienie masowych kampanii komunikatami sterowanymi zdarzeniami skokowo podnosi konwersję.

Automatyzacja procesów windykacyjnych i obsługowych redukuje koszty operacyjne (OpEx) nawet o 40%, jak potwierdzają dane Resolve Pay. Tradycyjne modele oparte na call center ustępują miejsca inteligentnym powiadomieniom i chatbotom w kanałach cyfrowych. Przeniesienie obsługi zapytań do portali samoobsługowych eliminuje kosztowną interwencję ludzką. Przy koszcie rozmowy z konsultantem w Polsce wynoszącym 20–60 PLN, skala oszczędności rocznych sięga milionów złotych.

Zwinność biznesowa i skrócenie czasu wdrożenia umożliwiają skuteczną odpowiedź na działania konkurencji. Według raportu PR Newswire, wprowadzenie nowego produktu w architekturze monolitycznej zajmuje miesiące, podczas gdy systemy oparte na EDA pozwalają na wdrożenie w kilka tygodni poprzez dodanie nowej mikrousługi. Szybkość adaptacji decyduje o utrzymaniu udziałów w rynku w starciu z ofertą fintechów.

| Kanał | Koszt interakcji | Wskaźnik odpowiedzi (Response Rate) | Ryzyko regulacyjne | Zastosowanie |

|---|---|---|---|---|

| SMS | Bardzo niski | 60–80% | Niskie (przy zgodach) | Windykacja wczesna (1–30 dni) |

| Znikomy | 15–25% | Bardzo niskie | Przypomnienia, edukacja | |

| Telefon (głos) | Wysoki (globalny benchmark: $5–15) | 40–60% (jeśli odebrano) | Wysokie (uciążliwość kontaktu) | Windykacja późna / złożona |

| Push w aplikacji | Znikomy | Wysoki (zależny od kontekstu) | Niskie | Natychmiastowe przypomnienie |

| Portal samoobsługowy | Niski (utrzymanie) | 20–35% | Brak | Wszystkie etapy (self-service) |

Źródło: Resolve Pay

Wnioski i rekomendacje

Nasze rekomendacje kierujemy głównie do trzech osób: Dyrektora ds. Bankowości Mobilnej, Głównego Architekta IT oraz Dyrektora ds. Ryzyka.

Dyrektor ds. Bankowości Mobilnej

Priorytetem w obszarze mobile jest ewolucja aplikacji w stronę nteligentnego narzędzia wspierającego zarządzanie finansami osobistymi (PFM). System ma za zadanie wyprzedzać oczekiwania użytkownika i dostarczać gotowe rozwiązania. Aplikacja przejmuje dzięki temu funkcję doradcy finansowego.

Warto przy tym pamiętać, że generacja Z oczekuje gamifikacji i obsługi opartej na gestach. Z kolei starsze segmenty (Silver Economy) wymagają przejrzystości, dużych przycisków z wyraźnymi etykietami oraz braku ukrytych funkcjonalności. Ignorowanie tych różnic prowadzi do obniżenia satysfakcji obu grup i przeciętności rozwiązania.

Głównym wskaźnikiem sukcesu powinien być „Relevance Score”. Metryka ta określa konwersję powiadomień push na pożądane akcje, gdzie wynik powyżej 40% wskazuje na wysoką precyzję targetowania. Równie istotna jest minimalizacja wskaźnika opt-out. Rezygnacja z powiadomień najczęściej wynika z ich niskiej trafności lub nadmiernej częstotliwości. Każdy punkt procentowy spadku opt-out oznacza utrzymanie kanału bezpośredniej komunikacji z tysiącami użytkowników.

Aspekt etyczny projektowania zyskuje na znaczeniu wobec zaostrzających się wymogów ochrony konsumenta. Niezbędny jest audyt UX eliminujący „Dark Patterns”, w tym techniki utrudniające rezygnację z subskrypcji (tzw. roach motel) czy stosowanie mylącej hierarchii wizualnej przycisków. Zgodność z Digital Fairness Act stanowi nie tylko wymóg compliance, ale fundament budowania długoterminowego zaufania.

Główny Architekt IT

Fundamentem efektywnego funkcjonowania banku staje się architektura EDA, która wymusza pełną asynchroniczność procesów. Pojawienie się komunikatu o wpływie środków uruchamia niezależne działania w systemach oceny ryzyka i sprzedaży. Pozwala to na równoległą aktualizację scoringu oraz dobór odpowiedniej oferty

Modernizacja przestarzałych systemów wymaga strategii „Hollow Core”. Zamiast ryzykownej wymiany całego oprogramowania naraz – co kończy się porażką w 70% projektów – bank stopniowo wygasza funkcje monolitu, zastępując je mikrousługami przy zachowaniu niezmiennego interfejsu dla użytkownika. Pozwala to na bezpieczne testowanie nowych rozwiązań na małej grupie odbiorców bez narażania stabilności całej organizacji.

Budowanie odporności systemu oznacza założenie, że awarie są nieuniknione. Mechanizmy typu Circuit Breakers automatycznie odcinają niesprawne moduły, chroniąc infrastrukturę przed rozprzestrzenianiem się błędów, co realizuje wymogi rozporządzenia DORA. Aplikacja mobilna musi przy tym działać w trybie offline, umożliwiając dostęp do zapisanych wcześniej danych (np. saldo, historia) bez aktywnego połączenia z siecią.

Dyrektora ds. Ryzyka

Zarządzanie ryzykiem ewoluuje z okresowych audytów w stronę ciągłego monitoringu. Przy obecnym tempie cyberataków i wymogach regulacyjnych ocena ryzyka musi być procesem dynamicznym.

Wyzwanie stanowi pełne zmapowanie dostawców IT zgodnie z dyrektywą DORA. Bank musi znać swoje zależności od chmury (AWS, Azure) i zewnętrznych systemów oraz ustalić czasy przywracania usług (RTO) po awarii. Z kolei AI Act wymusza ścisłą kontrolę nad algorytmami – nie mogą one dyskryminować klientów, a ich działanie musi być w pełni transparentne.

Wczesna windykacja (do 30 dni) przechodzi do kanałów cyfrowych. Automatyzacja tnie koszty i ogranicza ryzyko prawne: SMS kosztuje ułamek grosza, podczas gdy rozmowa telefoniczna to wydatek rzędu kilkunastu złotych. Komunikacja tekstowa jest też mniej inwazyjna, co minimalizuje ryzyko oskarżeń o nękanie.

Zwalczanie oszustw, w których klient sam zleca przelew (APP), wymaga analizy zachowań użytkownika. Systemy bezpieczeństwa muszą wyłapywać anomalie, takie jak nietypowa pora logowania, nowe konto odbiorcy czy chaotyczne ruchy w aplikacji. Wykrycie takich sygnałów musi automatycznie blokować transakcję i wymuszać dodatkową weryfikację. To jedyna skuteczna bariera przed socjotechniką, która omija standardowe zabezpieczenia.

FAQ

Jakie korzyści operacyjne przynosi zarządzanie komunikacją w bankowości mobilnej?

Krótko mówiąc, wdrożenie centralnego systemu decyzyjnego pozwala na optymalizację kosztów i procesów bankowych w całym sektorze bankowym. Usprawnia to obsługę klienta oraz zarządzanie jego finansami, ponieważ dane przechowywane w różnych systemach są lepiej wykorzystywane. Instytucje finansowe mogą dzięki temu blokować nietrafione reklamy, co zwiększa efektywność komunikacji.

Co badania pokazują na temat tego, jak zmieni się bankowość mobilna i jakie są przyszłe trendy?

Analizy i badania pokazują, że zachowania klientów (zwłaszcza Gen Z) wymuszają dynamiczny rozwój aplikacji. Klienci mobilni oczekują, że banki muszą oferować szeroki zakres funkcji, takich jak integracja z Apple Pay czy Google Pay. W dzisiejszych czasach wygoda mobilnej bankowości ma dla użytkowników większe znaczenie niż tradycyjne metody dostępu do konta.

W jaki sposób wykorzystanie sztucznej inteligencji wpływa na personalizację usług i obsługę klienta?

Technologie oparte na AI umożliwiają szybką reakcję na bieżące oczekiwania użytkownika. W przeciwieństwie do masowej reklamy, która generuje mniejszy odsetek zainteresowania, inteligentne algorytmy oferują kompleksowe usługi dopasowane do kontekstu. Wspiera to nowoczesną obsługę klienta i pomaga w mądrym zarządzaniu osobistymi finansami poprzez personalizację usług.

Jak systemy chronią użytkowników przed realizacją podejrzanych transakcji?

Temat bezpieczeństwa cyfrowego jest priorytetem ze względu na rosnącą liczbę oszustw. Z jednej strony stosuje się rozpoznawanie twarzy (biometrię), z drugiej – analizę kontekstu, co znacząco wpływa na ochronę wrażliwych danych. Bezpieczeństwo danych przechowywanych w systemie oraz ciągła optymalizacja reguł fraudowych są niezbędne w sektorze bankowym.

Dlaczego działanie w czasie rzeczywistym na urządzeniach mobilnych jest tak istotne?

Dostęp do usług bankowych w każdym miejscu, nawet bez internetu (offline-first), jest kluczowy. Nowoczesne rozwiązania usprawniają procesy bankowe i umożliwiają porady finansowe tu i teraz. Zmienne zachowania klientów wskazują, że płynność działania na urządzeniach mobilnych jest fundamentem zadowolenia z usług bankowych.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.