Rewolucja FiDA: kto przejmie rynek finansowy w UE?

Europejskie instytucje mogą wydać na wdrożenie FiDA nawet 36 miliardów euro. To kwota pięciokrotnie wyższa niż wydatki poniesione przy okazji PSD2. Tak wysokie koszty oznaczają koniec darmowego przesyłania informacji i wymuszają na zarządach szukanie realnych zysków z udostępniania swoich baz danych.

Firma, która w ciągu najbliższych dwóch lat nie zbuduje własnego systemu wymiany informacji, ryzykuje utratę swojej pozycji. Może zostać sprowadzona do roli niewidocznego dostawcy zaplecza dla gigantów technologicznych lub platform specjalizująch się obrotem kryptowalutami.

Kluczowe informacje:

- 36 miliardów euro: to górny pułap kosztów wdrożenia dla sektora w UE – wydatek pięciokrotnie większy niż w przypadku PSD2.

- Koniec „darmowych danych”: FiDA wprowadza rynkowy model odpłatności za wywołania API, przekształcając działy IT z centrów kosztów w jednostki przychodowe.

- Window of Opportunity (2026–2027): tylko w tym oknie czasowym instytucje mogą realnie wpłynąć na kształt schematów FDSS; bierność oznacza przyjęcie standardów narzuconych przez konkurencję.

- 48 miliardów euro: to szacowana wartość dodatkowego rynku Open Finance w UE do 2030 roku

- Integracja MiCA: giełdy kryptowalut wchodzą do gry jako posiadacze danych i FISP, co pozwala im na agresywne oferowanie tradycyjnych kredytów i lokat.

- Scoring w 5 minut: w segmencie B2B automatyczne łączenie danych z systemów ERP, bankowych i e-commerce eliminuje manualną analizę ryzyka kredytowego.

- EUDI Wallet: unijny portfel tożsamości cyfrowej zredukuje o 40% wskaźnik porzuceń procesów onboardingowych dzięki eliminacji uciążliwych przekierowań.

Od PSD2 do otwartych finansów: dlaczego stary model bankowości przestał działać?

Sektor finansowy w Unii Europejskiej stoi u progu drugiej fali cyfrowej transformacji regulacyjnej. Skutki będą głębsze niż wszystko, co do tej pory widzieliśmy.

Dyrektywa PSD2 (Payment Services Directive 2) otworzyła dostęp do rachunków płatniczych, tworząc tym samym fundamenty pod otwartą bankowość. Inicjatywa FiDA (Financial Data Access) idzie dalej – rozszerza ten model na niemal wszystkie produkty finansowe, tworząc niejako ramy w zakresie regulacji dla otwartych finansów.

Diagnoza Brukseli: dane w silosach hamują gospodarkę

Komisja Europejska realizując Strategię finansów cyfrowych, przeprowadziła analizę europejskiego rynku finansowego. Wnioski wskasywały na to, że brak dostępu do danych stanowi barierę utrudniającą innowacowacyjność.

Okazało się, że problem tkwi w strukturze obecnego systemu. Dane klientów pozostają zamknięte w silosach informacyjnych poszczególnych instytucji – każdy bank, każde ubezpieczenie i każdy fundusz inwestycyjny przetwarza dane klientów, ale nie udostępnia ich zewnętrznym podmiotom. W efekcie rynek stoi w miejscu. Rynek zamyka się na nowych graczy, a nowoczesne, spersonalizowane finanse to wciąż odległa wizja

FiDA jest odpowiedzią na te wyzwania. Regulacja ma stworzyć jednolity rynek danych finansowych w całej Unii Europejskiej, na którym te dane będą mogły swobodnie przepływać między instytucjami – za zgodą klienta, oczywiście.

Koncepcja opiera się na przesunięciu środka ciężkości. Dane należą do klienta, a nie do instytucji, która je przetwarza. Klient więc powinien decydować, kto i w jakim celu może wykorzystać informacje o jego finansach.

Legislatorzy wyciągnęli jednak wnioski z niedoskonałości wdrożenia PSD2. Tamta regulacja, choć innowacyjna w założeniach, napotkała szereg problemów. Chodziło głównie o brak standardów technicznych, jakość interfejsów API, a przede wszystkim brak zrównoważonych modeli biznesowych dla banków zmuszonych do bezpłatnego udostępniania swojej infrastruktury.

W FiDA podejście jest bardziej wyważone – legislatorzy proponują oparcie systemu na schematach rynkowych i wprowadzają możliwość odpłatności za infrastrukturę, co ma zapewnić ekonomiczną stabilność całego ekosystemu, zgodnie z dokumentacją Komisji Europejskiej.

Ultimatum dla zarządów: adaptacja albo marginalizacja

Dla zarządów zasiadających w instytucjach finansowych FiDA oznacza konieczność ponownego zdefiniowania modelu operacyjnego. Nie można tego traktować jako kolejnego projektu z zakresu compliance. FiDA to strukturalna zmiana, która wpłynie na każdy aspekt funkcjonowania organizacji.

Zmianie na pewno ulegną modele przychodów. Źródła zysków instytucji finansowych – marża odsetkowa i prowizje od tansakcji – będą stopniowo tracić na znaczeniu. Przyszłość należy do przychodów generowanych z usług opartych na danych i funkcjonowania w ekosystemach finansowych.

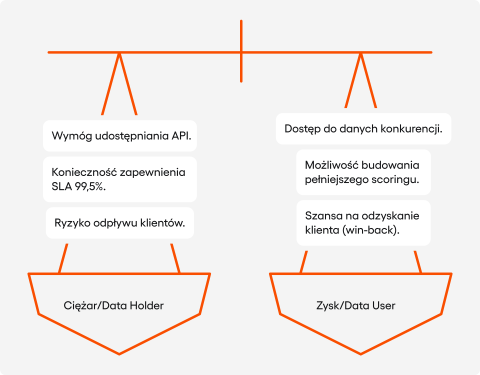

Instytucje, które potrafią skutecznie monetyzować dostęp do danych (jako posiadacze danych) albo budować wartość na bazie agregowanych informacji z wielu źródeł (jako dostawcy usług informacji finansowej), będą wyprzedzać konkurencję.

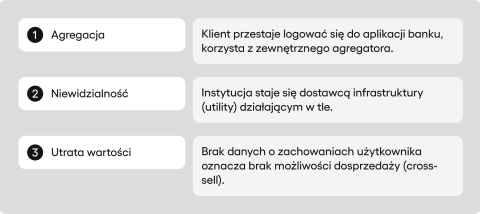

Relacja z klientem staje się kluczowa. Jednak regulacja FiDA niesie ryzyko, że ten kontakt przejmą platformy technologiczne, odsuwając dotychczasowe firmy na dalszy plan.

Mechanizm tego zjawiska jest łatwy do przewidzenia. Klient może przestać zaglądać do aplikacji swojego banku, ubezpieczyciela czy funduszu. Zamiast tego zacznie korzystać z jednej platformy, która w jednym miejscu gromadzi informacje o jego rachunkach, polisach oraz inwestycjach.

Instytucja finansowa staje się wtedy tylko dostawcą produktu działającym w tle. W efekcie możliwość sprzedaży dodatkowych usług znika. Tym samym znikają dane o zachowaniach użytkownika, a iinstytucja traci podstawę do budowania lojalności.

Transformacja wymusza przebudowę architektury IT. Konieczne jest zbudowanie wydajnych, bezpiecznych interfejsów API dla systemów, które historycznie w ogóle nie były projektowane do pracy w czasie rzeczywistym.

Szczególnie dotkliwe będzie to dla sektora ubezpieczeniowego, gdzie systemy legacy – często wieloletnie, zakorzenione w architekturze mainframe – będą musiały nagle obsługiwać setki tysięcy zapytań API dziennie. W efekcie koszt modernizacji dla dużych graczy rynkowych wynosi setki milionów złotych.

Nowa architektura rynku: kto jest kim w świecie FiDA?

Dostawca usług informacji finansowej (FISP – Financial Information Service Provider)

FISP to podmiot, który uzyskał zezwolenie regulacyjne na dostęp do danych finansowych klienta w celu świadczenia usług informacyjnych. Zakres możliwych usług jest szeroki – od prostej agregacji danych z wielu źródeł (pokazanie klientowi wszystkich rachunków w jednym miejscu), przez zaawansowaną analitykę finansową (optymalizacja portfela inwestycyjnego), po nowe produkty oparte na pełnym wglądzie w sytuację finansową klienta, gdzie ocena zdolności kredytowej uwzględnia dochody, zobowiązania i aktywa.

W przeciwieństwie do TPP (Third Party Provider) w ramach PSD2, status FISP nie jest zarezerwowany wyłącznie dla fintechów i nowych podmiotów na technologicznym rynku.

Banki, towarzystwa ubezpieczeniowe czy fundusze inwestycyjne, które chcą pobierać dane od konkurencji – na przykład w celu oceny zdolności kredytowej klienta uwzględniającej zobowiązania w innych bankach albo w celu spersonalizowania oferty ubezpieczeniowej na podstawie pełnego profilu aktywów – muszą również działać w roli FISP, jak wyjaśnia Stripe.

Co to oznacza? Większość dużych instytucji finansowych będzie działać w podwójnej roli. Jako posiadacz danych (udostępniający dane klientów innym podmiotom) oraz jako FISP (pobierający dane od konkurencji).

Licencjonowanie stanowi tutaj barierę wejścia i daje przewagę w zakresie kompetencji regulowanym graczom. Uzyskanie statusu FISP wymaga autoryzacji przez właściwy organ nadzoru – w Polsce przez Komisję Nadzoru Finansowego. Proces ten wiąże się z koniecznością spełnienia szeregu wymogów dotyczących bezpieczeństwa operacyjnego, zarządzania ryzykiem cybernetycznym, governance i ochrony danych osobowych.

Dla startupów i małych fintechów to dość wysoki próg wejścia – wymaga zasobów po stronie compliance i bezpieczeństwa. Natomiast instytucje takie jak banki, zakłady ubezpieczeń czy firmy inwestycyjne mogą korzystać z uproszczonej ścieżki notyfikacji, co daje im przewagę czasową nad nowymi podmiotami, zgodnie z analizą PwC. Mogą rozpocząć działalność jako FISP szybciej, z mniejszymi kosztami administracyjnymi.

Posiadacz danych (Data Holder)

W przeciwieństwie do dyrektywy PSD2, która koncentrowała się wyłącznie na instytucjach prowadzących rachunki płatnicze (tzw. ASPSP – Account Servicing Payment Service Provider), rozporządzenie FiDA wprowadza znacznie szerszy zakres podmiotów obejmując niemal wszystkie segmenty rynku finansowego.

Zgodnie z definicją „posiadacza danych” w FiDA regulacjom podlegają:

- Instytucje kredytowe: banki komercyjne, spółdzielcze oraz hipoteczne.

- Zakłady ubezpieczeń: z wyłączeniem niektórych szczególnie wrażliwych kategorii ryzyk (omówionych w dalszej części).

- Firmy inwestycyjne: w tym domy maklerskie i doradcy inwestycyjni.

- Instytucje emerytalne: podmioty prowadzące pracownicze programy emerytalne (PPE) oraz pracownicze plany kapitałowe (PPK).

- Dostawcy usług w zakresie kryptoaktywów (CASP): kategoria wprowadzona rozporządzeniem MiCA.

- Inne podmioty: pośrednicy kredytowi oraz emitenci pieniądza elektronicznego, co wymienia Stripe.

Każda z tych instytucji będzie musiała zbudować techniczną infrastrukturę umożliwiającą udostępnianie danych w czasie rzeczywistym poprzez standardowe interfejsy API. Zapewniając jednocześnie dostępność tych interfejsów na poziomie co najmniej 99,5% czasu (wymogi SLA będą określone w standardach technicznych), oraz zabezpieczając je zgodnie z najwyższymi standardami cyberbezpieczeństwa. Dla średniej wielkości instytucji mówimy tu o projekcie wartym dziesiątki milionów złotych rozłożonym na kilka lat.

Z obowiązków posiadacza danych wyłączone zostały małe i średnie przedsiębiorstwa (MŚP) działające jako instytucje finansowe. Legislatorzy uznali, że obciążanie ich nieproporcjonalnymi kosztami technologicznymi mogłoby zagrozić rentowności i zdolności do konkurowania na rynku. Wyłączenie w tym przypadku ma charakter opcjonalny – MŚP mogą przystąpić do systemu, jeśli uznają, że przyniesie im to biznesowe korzyści.

Użytkownik danych (Data User)

Trzecią grupą są użytkownicy danych. Zaliczamy do nich każdy podmiot, który za zgodą klienta otrzymuje legalny dostęp do jego informacji. Choć w praktyce każdy FISP jest takim użytkownikiem, ta kategoria zwraca uwagę na coś innego. Skupia się na samym procesie wykorzystywania danych do tworzenia nowych usług i produktów.

FiDA wprowadza jasne zasady dotyczące tego, jak firmy mogą korzystać z naszych informacji. Dane mogą być wykorzystywane wyłącznie w konkretnym celu, na który wcześniej zgodził się klient. Oznacza to, że firma nie może ich użyć do niczego innego, co wykracza poza tę umowę.

Przykład? Jeśli klient zgodził się np. na udostępnienie danych w celu oceny zdolności kredytowej, dane te nie mogą zostać wykorzystane do przesyłania ofert marketingowych innych produktów. J

Co wiecej, FiDA wprowadza zakaz gromadzenia danych „na zapas” (data hoarding), o czym przypomina Stripe. Użytkownik danych nie może pobierać więcej danych, niż jest to niezbędne do realizacji uzgodnionego celu, ani przechowywać ich dłużej, niż jest to konieczne.

To istotna zmiana, ponieważ obecnie wiele platform zbiera jak najwięcej danych „na wszelki wypadek” i buduje na tej podstawie bazy wiedzy o naszych zachowaniach. Po wejściu FiDA takie działanie będzie surowo karane. Zgodnie z unijnymi zasadami kary mogą wynieść nawet 20 milionów euro lub 4% rocznego obrotu firmy, przy czym pod uwagę brana jest zawsze wyższa z tych kwot.

Nie tylko konta: kredyty, ubezpieczenia i krypto w jednym miejscu

Definicja danych w regulacji FiDA jest wyjątkowo pojemna i obejmuje niemal każdą usługę finansową. To znacząca zmiana w porównaniu do dyrektywy PSD2, która dotyczyła głównie salda konta i historii transakcji. Nowe przepisy wychodzą daleko poza bankowość i otwierają dostęp do znacznie większej ilości informacji.

Dane objęte regulacją:

- Kredyty: mówimy o pełnym spektrum danych dotyczących wszystkich typów kredytów – kredytów hipotecznych, konsumenckich, linii kredytowych, kart kredytowych, samochodowych i pożyczek konsolidacyjnych. Dane obejmują aktualne saldo zadłużenia, szczegółowe warunki umowy (oprocentowanie, harmonogram spłat, klauzule dodatkowe), pełną historię spłat pokazującą, czy klient zawsze płacił na czas, czy zdarzały się opóźnienia. Do tego dochodzą informacje o zabezpieczeniach (hipoteka, zastaw) oraz dane o procesie wnioskowania i ocenie zdolności kredytowej. Celem jest umożliwienie innym podmiotom zbudowania pełnego obrazu obciążenia kredytowego klienta – co jest niezbędne dla odpowiedzialnego kredytowania.

- Oszczędności i inwestycje: kategoria ta obejmuje wszystkie formy gromadzenia kapitału i inwestowania. Rachunki oszczędnościowe z oprocentowaniem i warunkami dostępu do środków. Lokaty terminowe z kwotą, oprocentowaniem i warunkami wcześniejszego zerwania. Instrumenty finansowe znajdujące się na rachunkach maklerskich – akcje, obligacje, certyfikaty i warranty – ze szczegółami dotyczącymi ilości, wartości nabycia i bieżącej wartości rynkowej. Jednostki uczestnictwa w funduszach inwestycyjnych, gdzie dostępne będą informacje o typach funduszy, wartości jednostek, historii wyników i kosztach zarządzania. Dostęp do tych danych pozwoli doradcom finansowym i cyfrowym doradcom na optymalizację portfela inwestycyjnego klienta, uwzględniającą wszystkie aktywa bez względu na to, w których instytucjach są one przechowywane.

- Ubezpieczenia: ten segment budził spore emocje podczas prac legislacyjnych. Zakres FiDA obejmuje polisy ubezpieczeń majątkowych (Non-Life) – komunikacyjne (OC, AC, NNW), ubezpieczenia mieszkaniowe i domów (od ognia, zalania, kradzieży), ubezpieczenia odpowiedzialności cywilnej i podróżne. Dane obejmują szczegóły polisy: zakres ochrony, wysokość składki i okres obowiązywania. Historię szkód pokazującą, kiedy i jakie szkody zostały zgłoszone oraz jak zostały rozliczone. Z kolei wskaźnik loss ratio dla klienta umożliwi porównywarkom ubezpieczeniowym i konkurencyjnym ubezpieczycielom przedstawianie spersonalizowanych ofert opartych na historii klienta, a nie tylko na deklaracjach.

- Emerytury: użytkownik zyska wgląd w swój zgromadzony kapitał, historię wpłat, a nawet strukturę inwestycji i prognozowaną wysokość przyszłych świadczeń. Warto jednak pamiętać, że regulacja nie dotyczy systemów państwowych. ZUS i KRUS pozostają poza jej zakresem, ponieważ nie są uznawane za produkty finansowe, lecz za obowiązkowe ubezpieczenia społeczne.

- Kryptoaktywa: to nowa kategoria, której nie było w PSD2. FiDA integruje się z rozporządzeniem MiCA (Markets in Crypto-Assets), regulującym rynek kryptowalut w Unii Europejskiej. Dane przechowywane przez dostawców usług kryptoaktywów (CASP – giełdy kryptowalut, portfele kryptowalutowe, platformy stakingowe) będą musiały być udostępniane na takich samych zasadach jak dane instytucji finansowych, jak zauważa BNP Paribas. Obejmuje to informacje o posiadanych kryptoaktywach (rodzaj, ilość, wartość nabycia, bieżąca wartość rynkowa), historię transakcji (kupno, sprzedaż, wymiana między walutami), staking i inne formy generowania zysków z kryptoaktywów. Istotne rozwiązanie, które de facto uznaje kryptoaktywa za pełnoprawną część osobistych finansów obywateli UE.

- Ocena zdolności: FiDA zobowiązuje instytucje finansowe do udostępnienia danych wejściowych wykorzystywanych do oceny zdolności kredytowej klienta. Chodzi tu o wszystkie informacje, które instytucja wzięła pod uwagę przy podejmowaniu decyzji – dochody klienta z uwzględnieniem ich źródeł i stabilności, zobowiązania finansowe obejmujące inne kredyty czy alimenty, dane o zatrudnieniu, informacje o posiadanych aktywach i scoring kredytowy nadany przez instytucję. Istotne jest jednak to, czego FiDA nie wymaga udostępniania: algorytmów scoringowych i know-how instytucji. Model scoringowy, wagi poszczególnych zmiennych i progi decyzyjne – to wszystko pozostaje tajemnicą handlową instytucji. Udostępniane są tylko dane wejściowe oraz decyzja (przyznano/odmówiono kredytu), ale nie mechanizm przetwarzania, który prowadził do tej decyzji.

Wyłączenia, czyli tzw. red lines

Z zakresu FiDA wyłączone zostały – po negocjacjach i lobbingu – wrażliwe dane dotyczące ubezpieczeń na życie, ubezpieczeń zdrowotnych i ubezpieczeń chorobowych. Decyzja ta była wynikiem dwóch równoległych procesów politycznych.

Sektor ubezpieczeniowy reprezentowany przez organizację Insurance Europe przeprowadził kampanię lobbingową, argumentując, że otwarcie dostępu do danych medycznych i zdrowotnych klientów może prowadzić do dyskryminującego profilowania ryzyka.

W jednym z możliwych scenariuszy konkurencja lub fintech zyskują dostęp do pełnej dokumentacji medycznej klienta. Sprawdzają dane o przebytych chorobach, przyjmowanych lekach, wynikach badań oraz pobytach w szpitalu. Na tej podstawie budują precyzyjny profil ryzyka, który pozwala im oferować bardzo atrakcyjne warunki wyłącznie zdrowym osobom. Tacy klienci zyskują niskie składki i szeroką ochronę, ale dzieje się to kosztem pozostałych. Firmy mogą celowo podnosić ceny lub odmawiać sprzedaży polis osobom z historią chorób. Prowadzi to do niebezpiecznego podziału rynku, na którym osoby najbardziej potrzebujące wsparcia nie będą mogły znaleźć polisy w rozsądnej cenie.

Organy ochrony danych osobowych, a w szczególności Europejska Rada Ochrony Danych (EROD), zwracają uwagę na to zagrożenie. Podkreślają, że swobodny przepływ informacji finansowych nie może prowadzić do dyskryminacji ani naruszać podstawowych praw obywateli do prywatności.

Organy ochrony danych osobowych – w szczególności Europejska Rada Ochrony Danych (EDPB) – ostrzegały przed naruszeniem zasad prywatności w tak newralgicznych obszarach jak zdrowie i życie prywatne. Dane medyczne powinnny być szczególnie chronione (special categories of data) zgodnie z RODO, na co wskazuje raport Hogan Lovells. Ryzyko wycieku, niewłaściwego wykorzystania czy profilowania na podstawie tych danych uznano za zbyt wysokie w stosunku do potencjalnych korzyści z ich udostępnienia.

W efekcie ubezpieczenia na życie, zdrowotne i chorobowe pozostają poza zakresem FiDA. Klient nie będzie mógł polecić udostępnienia danych ze swojej polisy zdrowotnej agregatowi czy konkurencyjnemu ubezpieczycielowi, nawet gdyby tego chciał. To jedna z niewielu sytuacji, w której legislatorzy uznali, że prawo klienta do dysponowania danymi musi ustąpić miejsca zasadzie ochrony przed dyskryminacją i prawu do prywatności w obszarze zdrowia.

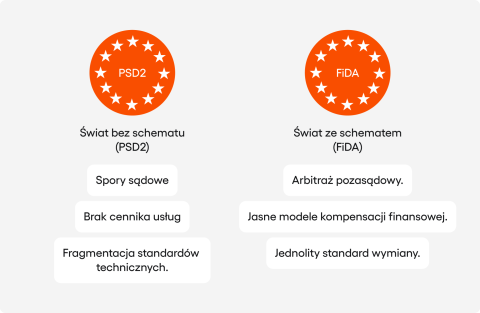

PSD2 kontra FiDA: fundamentalne różnice, które należy znać

Osoby zarządzające firmami muszą zrozumieć istotną różnicę. FiDA nie jest jedynie rozszerzoną wersją dyrektywy PSD2. Nowa regulacja wprowadza głębokie zmiany w modelach biznesowych i operacyjnych. Ma ona naprawić błędy poprzednich przepisów, które przez lata zmuszały instytucje finansowe do ponoszenia wysokich kosztów, nie dając w zamian żadnych realnych korzyści biznesowych.

Obszar analizy: zakres danych

- PSD2 / PSD3 (Open Banking): wąski zakres ograniczony wyłącznie do rachunków płatniczych – historia transakcji, saldo oraz lista beneficjentów przelewów stanowią niewielki wycinek życia finansowego klienta.

- FiDA (Open Finance): pełen obraz majątku obejmujący portfel aktywów i pasywów, polisy ubezpieczeniowe, inwestycyjne portfele oraz aktywa kryptowalutowe. Przejście z fragmentarycznego widoku na finansową panoramę.

- Implikacje dla zarządu: możliwość budowy profilu 360° klienta. Oznacza to przejście od prostych usług transakcyjnych – obsługi przelewów i płatności – do całościowego doradztwa uwzględniającego całokształt sytuacji klienta. Bank przestaje być miejscem przechowywania pieniędzy, stając się wręcz finansowym partnerem.

Obszar analizy: model ekonomiczny

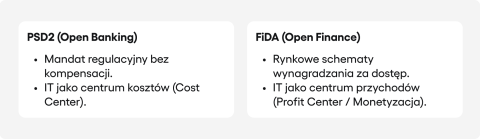

- PSD2 / PSD3 (Open Banking): nieodpłatny madtat narzucony odgórnie przez regulatora. Zakaz pobierania jakichkolwiek opłat od dostawców usług płatniczych (TPP) za dostęp do danych. Koszt budowy i utrzymania infrastruktury API spoczywał wyłącznie po stronie banków bez jakiejkolwiek rekompensaty.

- FiDA (Open Finance): kompensacja rynkowa ustalana przez uczestników. Możliwość pobierania „rozsądnych” opłat od użytkowników danych w ramach schematów FDSS (Financial Data Sharing Schemes). Wreszcie mechanizm zwrotu kosztów.

- Implikacje dla zarządu: transformacja działu IT z centrum kosztów (Cost Center) pochłaniającego budżet w centrum przychodów (Profit Center) generujące wartość poprzez monetyzację interfejsów API. Zmiana wymaga rewizji strategii – od postrzegania API jako regulacyjnej konieczności do traktowania ich jako biznesowego produktu.

Obszar analizy: standaryzacja

- PSD2 / PSD3 (Open Banking): standaryzacja regulacyjna narzucona przez RTS (Regulatory Technical Standards). Standardy techniczne określone odgórnie przez Europejski Urząd Nadzoru Bankowego (EBA), wdrażane w sposób rozdrobniony. W efekcie różne standardy API w różnych krajach generują dodatkowe koszty integracji dla podmiotów działających transgranicznie.

- FiDA (Open Finance): standaryzacja rynkowa wypracowana oddolnie w ramach FDSS. Standardy ustalane przez samych uczestników rynku w schematach wymiany danych, nienarzucane przez regulatora. Podejście bardziej pragmatyczne i elastyczne.

- Implikacje dla zarządu: konieczność udziału w pracach schematów od samego początku. Instytucja pozostająca bierna pozwala konkurencji ustalić standardy, które mogą okazać się niekorzystne dla jej infrastruktury i generować nieproporcjonalnie wysokie koszty dostosowania. Wczesne zaangażowanie stanowi inwestycję pozwalającą wpływać na kształt przyszłych reguł gry.

Obszar analizy: zarządzanie zgodą

- PSD2 / PSD3 (Open Banking): zgoda udzielana bezpośrednio dostawcy usług płatniczych (TPP), następnie weryfikowana przez bank poprzez mechanizm uwierzytelnienia (SCA). System miał jednak jedną podstawową wadę. Otóż zgody rozpraszały się po wielu zewnętrznych platformach. W efekcie klient nie mógł z pozycji jednego wygodnego miejsca, które umożliwiłby sprawdzanie aktywnych zgód i ich odowływanie.

- FiDA (Open Finance): obowiązkowe pulpity zgód (Permission Dashboards). Każdy posiadacz danych musi udostępnić klientowi panel zarządzania wszystkimi udzielonymi zgodami w czasie rzeczywistym – informacje o tym, kto ma dostęp do jakich danych, kiedy zgoda wygasa oraz możliwość natychmiastowego cofnięcia.

- Implikacje dla zarządu: większa transparentność teoretycznie wzmacnia zaufanie klientów. Równocześnie pojawia się ryzyko „masowego cofania zgód” (churn). Za przykład weźmy sytuację, w której klient loguje się do pulpitu i widzi listę dziesięciu różnych podmiotów mających dostęp do danych. Ze względu na źle zaprojektowane UX klient w naturalnym odruchu może posłużyć się logiką „cofnij wszystko” ze względu na obawy np. o prywatność. Instytucja w efekcie może stracić dostęp do danych świadomie udostępnionych przez klienta w przeszłości. Dbałość o intuicyjny, przyjazny design pulpitu przestaje być kwestią estetyki, stając się biznesowym wymogiem.

Obszar analizy: inicjacja transakcji

- PSD2 / PSD3 (Open Banking) – PIS (Payment Initiation Service) – możliwość zlecania przelewów bezpośrednio przez zewnętrznych dostawców. Fintech mógł nie tylko odczytać saldo klienta, ale również zainicjować przelew z jego rachunku po uzyskaniu zgody i przejściu uwierzytelnienia.

- FiDA (Open Finance): tylko odczyt danych (Read Access). Obecny projekt rozporządzenia nie przewiduje mechanizmu „inicjacji transakcji” przez interfejsy API – przykładowo zakupu jednostek funduszu inwestycyjnego czy składania dyspozycji ubezpieczeniowych. Regulacja skupia się wyłącznie na dostępie do informacji, nie na wykonywaniu operacji.

- Implikacje dla zarządu. Po pierwsze – mniejsze operacyjne ryzyko, zwłaszcza w obszarze oszustw. Brak możliwości wykonywania transakcji oznacza, że potencjalny atak lub błąd w zewnętrznym systemie nie doprowadzi do niekontrolowanego wypływu środków czy zawarcia nieautoryzowanych umów. Po drugie – ograniczenie transakcyjnego potencjału dla fintechów w pierwszym etapie wdrożenia. Technologiczne firmy muszą zbudować wartość dodaną wyłącznie na bazie agregacji i analizy danych, nie ułatwiając samych transakcji.

Obszar analizy: podmioty i role rynkowe

- PSD2 / PSD3 (Open Banking): w ramach ekosystemu Open Banking (regulacje PSD2 i PSD3) wykształcił się asymetryczny model współpracy, który trwale spolaryzował rynek na „dawców” i „biorców” danych. Rolę tych pierwszych pełnią ASPSP (Account Servicing Payment Service Providers), czyli głównie banki, które zostały ustawowo zobowiązane do udostępnienia swojej infrastruktury. Po drugiej stronie znajdują się beneficjenci tego układu, czyli TPP (Third Party Providers) – fintechy, które nie udostępniając własnych zasobów, wykorzystują dostęp do kont bankowych jako AISP (dostawcy informacji o rachunku) lub PISP (inicjatorzy płatności) do budowania konkurencyjnych usług.

- FiDA (Open Finance): wprowadzenie pojęcia FISP (Financial Information Service Provider), którym może być dowolna instytucja finansowa, również bank. Ta sama organizacja może występować jednocześnie jako Data Holder (posiadacz danych) dla jednych produktów oraz Data User dla innych.

- Implikacje dla zarządu: zwiększenie symetrii oznacza istotną zmianę w strategii. Każda instytucja staje się jednocześnie dawcą i biorcą danych. Bank, który dotychczas tylko niechętnie udostępniał dane o klientach na rzecz konkurencji, teraz sam może agregować dane z innych instytucji, budując własne usługi o wartości dodanej. Przejście od obronnej postawy („jak chronić nasze dane”) do ofensywnej postawy („jak wykorzystać dane konkurencji do wzbogacenia naszych produktów”).

Model rynkowy vs. regulacyjny – różnica

Kluczowa różnica między PSD2 a FiDA polega na rezygnacji z darmowego udostępniania danych. Model „dostępu za darmo” przez lata budził ogromny opór w bankach. W erze PSD2 instytucje te wydały miliony euro na budowę systemów, modernizację technologii i opłacenie całych zespołów programistów. Z tej kosztownej infrastruktury korzystały głównie fintechy, które w żaden sposób nie uczestniczyły w kosztach jej utrzymania.

Rosnąca liczba fintechów korzystających z API sprawiła, że wydatki banków zaczęły gwałtownie rosnąć. Serwery były coraz bardziej obciążone, co wymagało zatrudniania dodatkowych specjalistów i rozbudowy systemów monitorujących. Mimo to przychody banków z tego tytułu pozostawały zerowe. Doprowadziło to do rażącej nierówności, ponieważ jedna strona ponosiła wszystkie koszty, a druga czerpała z tego darmowe korzyści.

FiDA wprowadza rynkowy mechanizm, w którym posiadacz danych ma prawo do rekompensaty za udostępnianie zasobów. Zmiana modelu ma zachęcić instytucje do budowy wysokiej jakości interfejsów – tak zwanych Premium APIs charakteryzujących się wysoką dostępnością (SLA na poziomie 99,9%), bogatszym zestawem danych niż regulacyjne minimum oraz lepszą dokumentacją techniczną.

Skoro udostępnianie danych zaczyna generować przychód, instytucje stawiające na wyższą jakość swoich systemów mogą pobierać wyższe opłaty. Taki rynkowy mechanizm wymusi poprawę standardów w całej branży. Potwierdza to raport Euro Banking Association, według którego nowa regulacja realnie wpłynie na podniesienie jakości usług finansowych.

Bilans zysków i strat: ile to będzie kosztować i jak na tym zarobić?

Wdrożenie FiDA to trudne zadanie dla planistów finansowych, ponieważ nakłady i zyski są od siebie mocno oddalone w czasie. Inwestycje w nową technologię są obowiązkowe i trzeba je opłacić już teraz, aby spełnić wszystkie wymogi prawne.

Tymczasem przychody to na razie jedynie teoria. Zależą od strategii firmy, dojrzałości rynku oraz tego, jak szybko klienci zaczną korzystać z otwartych danych. W skrócie oznacza to, że dzisiaj firmy płacą bardzo dużo, a ich przyszły zarobek pozostaje pod znakiem zapytania.

Kosztowna transformacja: dlaczego szacunki komisji mogą być błędne?

Oficjalne przewidywania dotyczące kosztów wdrożenia mocno różnią się od wyliczeń sektora finansowego. Ta różnica to realne zagrożenie dla budżetów wielu firm. Jeśli instytucje zaplanują swoje wydatki wyłącznie na podstawie prognoz Komisji Europejskiej, mogą przeżyć spore rozczarowanie. Istnieje bowiem duże ryzyko, że unijne wyliczenia są mocno niedoszacowane.

Perspektywa Komisji Europejskiej

W oficjalnej ocenie skutków regulacji, Komisja szacuje jednorazowe koszty wdrożenia dla całego sektora finansowego Unii Europejskiej na poziomie 2,2 mld EUR – 2,4 mld EUR, średnio kilka milionów euro na instytucję. Roczne operacyjne koszty (OPEX) związane z utrzymaniem systemu mają wynosić od 147 do 465 mln EUR w skali całej UE.

Komisja Europejska zakłada, że koszty administracyjne będą niskie, ponieważ sektor finansowy ma już doświadczenie z wdrażania PSD2. Urzędnicy stosują tu uproszczoną logikę, według której skoro firmy raz przeszły przez podobny proces, to teraz będzie łatwiej i taniej. Eksperci z Eris Law oceniają takie myślenie dość krytycznie. Zwracają uwagę na to, że te założenia zupełnie nie biorą pod uwagę znacznie większego zakresu i głębokości zmian, jakie niesie ze sobą FiDA.

Perspektywa sektora bankowego (realistyczna):

Niezależne analizy branżowe, wspierane przez szczegółowe raporty domów doradczych (między innymi PwC, Deloitte) oraz oficjalne stanowiska Europejskiego Urzędu Nadzoru Bankowego (EBA), wskazują na znaczne niedoszacowanie kosztów przez Komisję Europejską.

Sektor bankowy szacuje koszty bliżej 5,77 mld EUR w skali całej Unii Europejskiej – ponad dwukrotnie więcej niż zakłada Komisja. Różnica wynika z tego, że Komisja opiera się na teoretycznych modelach i ekstrapolacji z PSD2, podczas gdy banki bazują na rzeczywistych historycznych kosztach oraz szczegółowych analizach technicznych koniecznych działań.

Dla pojedynczego banku średniej wielkości (Mid-Tier), koszt pełnego dostosowania do wymogów FiDA szacowany jest na 90–100 mln EUR. Kwota obejmuje nie tylko prace programistyczne, ale całą gamę działań: modernizację infrastruktury, budowę systemów, testy, szkolenia, dostosowania prawne i koszty uczestnictwa w schematach.

Dla dużych grup kapitałowych (Tier 1) działających w wielu krajach i oferujących pełen wachlarz produktów finansowych, koszty mogą przekroczyć 150 mln EUR. Wynika to ze złożoności systemów legacy – dużych, starych, rozbudowanych platform IT narastających przez dekady – oraz konieczności integracji danych pochodzących z wielu różnych jurysdykcji prawnych i linii produktowych (bankowość detaliczna, private banking, asset management, ubezpieczenia i leasing), według danych EBC.

Skąd się biorą te koszty?

- Modernizacja systemów legacy: największy obszar kosztów. W przeciwieństwie do systemów płatniczych działających w trybie transakcyjnym 24/7 (każda płatność przetwarzana natychmiast), systemy obsługujące inne produkty finansowe często działają w architekturze wsadowej (batch processing). Kredyty hipoteczne przetwarzane są raz dziennie nocnym batchem, polisy ubezpieczeniowe aktualizują się raz w tygodniu, a portfele inwestycyjne przeliczają wyceny po zamknięciu sesji giełdowej. Systemy zaprojektowano dekady temu z założeniem, że dane nie muszą być dostępne w czasie rzeczywistym. FiDA wymaga, aby wszystkie dane były udostępniane na żądanie, praktycznie natychmiast. Dostosowanie wsadowych systemów do wymogu udostępniania danych w czasie rzeczywistym (real-time access) wymaga przebudowy całej architektury technicznej. Często okazuje się, że łatwiej i taniej zbudować warstwę pośredniczącą (middleware) niż przebudowywać systemy core – ale i to kosztuje dziesiątki milionów, jak szacuje Deloitte.

- Pulpity zgód (Permission Dashboards): budowa repozytorium zgód integrującego się z systemami obsługującymi dziesiątki produktów stanowi wyzwanie inżynieryjne i prawne. Zgody muszą być śledzone granularnie – nie wystarczy informacja „klient X udostępnił dane firmie Y”. Trzeba wiedzieć, jakie dane (rachunek, kredyt, inwestycje?), w jakim zakresie (saldo, historia, dokumenty?), na jak długo i z jakimi ograniczeniami. Następnie wszystko należy pokazać klientowi w sposób zrozumiały i intuicyjny. Wymaga to stworzenia baz danych, interfejsów użytkownika, integracji z systemami autoryzacyjnymi oraz mechanizmów automatycznego wygaszania zgód po upływie terminu. Każdy element generuje koszty, co potwierdza badanie Deloitte Luxembourg.

- Udział w systemach wymiany danych (FDSS) wiąże się z szeregiem wydatków już na samym starcie. Firmy muszą opłacić składki członkowskie, pokryć koszty obsługi prawnej oraz dostosować swoją infrastrukturę do przyjętych standardów. Sytuacja komplikuje się w przypadku instytucji działających międzynarodowo. Ponieważ każdy kraj lub region może mieć własne zasady, taka firma musi należeć do wielu systemów naraz, co powoduje lawinowy wzrost kosztów operacyjnych.

Jak zarabiać na danych: modele premium API i finanse wbudowane

Mimo wysokich początkowych kosztów FiDA otwiera drogę do monetyzacji infrastruktury danych – możliwości niedostępnej w erze PSD2.

Monetyzacja bezpośrednia (Data-as-a-Product)

Schematy FDSS umożliwiają pobieranie opłat za udostępnianie danych. Choć dane wymagane przez regulację mogą podlegać regulowanym stawkom ustalonym przez schemat (aby uniknąć monopolistycznych nadużyć), przychodowy potencjał leży w Premium APIs.

Przykłady Premium APIs:

- Zwiększona częstotliwość odświeżania danych: regulacja może wymagać udostępnienia danych z odświeżaniem raz dziennie. Premium API oferuje dane z odświeżaniem co godzinę, co 15 minut lub w czasie rzeczywistym (real-time streaming). To wartość dla platform tradingowych potrzebujących najświeższych informacji o dostępnej płynności klienta, aby umożliwić mu natychmiastowe wykorzystanie okazji rynkowych.

- Dostęp do danych historycznych wykraczających poza wymogi regulacyjne: regulacja może wymagać historii za ostatnie 12 miesięcy. Premium API oferuje 10 lat historii wszystkich inwestycji, transakcji i operacji. Algorytmy analizy ryzyka czy modele scoringowe potrzebują długiej historii, żeby wychwycić wzorce zachowań finansowych klienta.

- Dane wzbogacone (Enriched Data): zamiast surowych transakcji – numery kont, kwoty i daty – klient otrzymuje dane już wstępnie przetworzone. Przykładowo: transakcje automatycznie skategoryzowane według typów wydatków (żywność, transport, rozrywka), wyliczony wskaźnik zdolności kredytowej oparty na analizie przepływów oraz prognoza przyszłych wydatków bazująca na historycznych wzorcach. To wartość dodana, za którą klienci biznesowi są gotowi płacić.

Niezależne analizy przeprowadzone przez Deloitte oraz McKinsey wskazują, że łączna wartość rynku otwartych finansów (Open Finance) w Unii Europejskiej może sięgnąć 48 mld EUR do roku 2030 – prawie 50 miliardów euro wartości ekonomicznej wygenerowanej przez swobodniejszy przepływ danych finansowych między instytucjami. Wartość składa się z usług o wartości dodanej, opłat za Premium APIs oraz produktów finansowych umożliwionych przez dostęp do szerszego spektrum danych. Część przypadnie właśnie na monetyzację interfejsów, według szacunków Allied Market Research.

Embedded Finance

FiDA tak naprawdę napędza rozwój rynku Embedded Finance – modelu, w którym usługi finansowe są bezproblemowo wbudowane w niefinansowe platformy. Wartość tego rynku ma osiągnąć 7,2 tryliona USD do roku 2030, jak przewiduje Chris Skinner.

W jednym z możliwych scenariuszy klient kupuje w sklepie internetowym laptop za 5000 złotych. W momencie finalizacji zakupu platforma sprzedażowa wykorzystuje połączenie z bankiem i natychmiast sprawdza zdolność kredytową kupującego. Dzięki temu od razu proponuje mu zakup na raty. Wszystko dzieje się bez wypełniania zbędnych formularzy czy przekierowywania na zewnętrzną stronę banku.

Proces dzieje się w tle, transparentnie, w czasie krótszym niż kilka sekund. Klient otrzymuje ofertę – „kup teraz, zapłać w 10 ratach po 530 złotych, decyzja natychmiastowa” – możliwą do zaakceptowania jednym kliknięciem.

Strategia dla banków polega na staniu się dostawcami infrastruktury finansowej (Banking-as-a-Service) dla innych branż – platform e-commerce, operatorów telekomunikacyjnych, deweloperów systemów ERP dla małych i średnich przedsiębiorstw oraz producentów sprzętu.

Bank nie konkuruje już o klienta na własnej stronie internetowej – dostarcza „mechanizm finansowy” dla partnera mającego kontakt z końcowym klientem. Przychody pochodzą z prowizji od udzielonych kredytów, opłat abonamentowych za dostęp do API lub modelu revenue-share z partnerem.

Cross-selling i up-selling oparte na danych konkurencji

Działając jako FISP (Financial Information Service Provider), bank może – za zgodą klienta – agregować dane o wszystkich produktach finansowych posiadanych przez klienta w innych instytucjach.

Strategia Win-Back (odzyskiwanie klientów):

Bank agreguje dane klienta i odkrywa, że posiada on kredyt hipoteczny w innym banku oprocentowany na 6,5% rocznie. Obecne stawki rynkowe wynoszą 5,2%, a ten klient – po przeanalizowaniu pełnego profilu finansowego – kwalifikuje się do jeszcze lepszej stawki, powiedzmy 4,9%.

System automatycznie generuje ofertę refinansowania: „Przejdź do nas, obniż ratę o 800 złotych miesięcznie, zaoszczędź 96 tysięcy złotych przez pozostały okres kredytowania. Proces przejścia zajmie 2 tygodnie, wszystko załatwimy za Ciebie”. Klient widzi wymierną korzyść. Bank odzyskuje klienta.

Holistyczne doradztwo majątkowe:

Dysponując obrazem majątku klienta – rachunki w trzech bankach, portfel akcji w domu maklerskim, kryptowaluty na giełdzie Coinbase i inwestycyjna nieruchomość finansowana kredytem w innym banku – doradca finansowy (lub algorytm AI) może zaproponować zoptymalizowany portfel inwestycyjny.

Przykładowo: „Zauważamy zbyt dużą ekspozycję na sektor nieruchomości (50% majątku), podczas gdy dla Twojego profilu ryzyka optymalny poziom to 30%. Sugerujemy zmniejszenie udziału nieruchomości i zwiększenie alokacji w korporacyjne obligacje wysokiej jakości oraz akcyjne fundusze zdywersyfikowane globalnie”. Rekomendacja bazująca na danych ma o wiele większą wartość niż doradztwo oparte tylko na produktach posiadanych w jednym banku, zgodnie z analizą Deloitte.

Tworzy się nowy model biznesowy, w którym wartość nie pochodzi z samego „posiadania klienta” (lock-in), ale z dostarczania najlepszych usług opartych na najszerszym dostępie do danych.

Dlaczego przyszłość finansów opiera się na wymianie danych między firmami

Dotychczas banki kontrolowały cały proces obsługi, od zaplecza technicznego po relacje z użytkownikami. Ten model przestaje jednak obowiązywać, a kluczowa staje się wspólna praca w ramach systemów wymiany danych (FDSS). Nie są to tylko techniczne sposoby przesyłania plików. Pełnią one funkcję organów, które ustalają prawne i operacyjne zasady dla całej branży. Nowe przepisy wprowadzają obowiązek członkostwa w takich grupach dla każdej firmy, która posiada dane lub chce z nich korzystać. Bez dołączenia do takiego systemu prowadzenie działalności na rynku będzie niemożliwe.

Kto będzie rządził danymi i jakie są zasady zarządzania tym procesem

Zadania FDSS wykraczają daleko poza zwykłe kwestie techniczne. Organizacje te ustalają zasady na czterech polach, które bezpośrednio wpływają na zyski z otwartych finansów.

Pierwszym z nich są standardy technologiczne. Systemy te wymuszają stosowanie jednolitych formatów i połączeń API, aby usunąć bariery, które do tej pory blokowały współpracę między bankami a innymi firmami. Kluczowa jest również odpowiedzialność za bezpieczeństwo. To właśnie w ramach FDSS zapadają decyzje o tym, kto zapłaci za ewentualny wyciek danych lub błędy w przesyłaniu informacji, które mogłyby zaszkodzić historii kredytowej klienta.

Kolejny obszar to zasady rozliczeń finansowych. Systemy te budują mechanizmy określające, ile kosztuje budowa oraz utrzymanie infrastruktury. Dzięki temu udostępnianie informacji staje się płatną usługą, co pozwala bankom odzyskać poniesione wydatki. Ostatnim elementem jest arbitraż, czyli szybkie rozstrzyganie sporów. Takie procedury zapewniają stabilność na rynku i pozwalają unikać długich procesów sądowych między instytucjami.

W środowisku bankowym istnieje obawa dotycząca ładu korporacyjnego. Ryzyko polega na tym, że najwięksi gracze – dysponujący kapitałem i wolumenem danych – narzucą zaporowe warunki mniejszym fintechom lub bankom spółdzielczym. Przepisy FiDA wymagają zapewnienia reprezentatywności w organach zarządczych, chroniąc interesy wszystkich grup interesariuszy.

Kierunek zmian wyznaczają istniejące inicjatywy:

- SPAA (SEPA Payment Account Access): projekt rozwijany przez Europejską Radę ds. Płatności (EPC) to model referencyjny dla wdrożeń FiDA. SPAA wprowadziło cennik za usługi „premium”. Pozwala to testować gotowość rynku na model odpłatny za dostęp do infrastruktury API, zgodnie z wytycznymi European Payments Council.

- Berlin Group to zespół ekspertów, który odegrał kluczową rolę przy wdrażaniu przepisów PSD2. Obecnie grupa ta, działając jako specjalny zespół do spraw otwartych finansów, przygotowuje wspólne wytyczne techniczne. Ich celem jest zapewnienie pełnej zgodności między systemami różnych instytucji. Takie rozwiązanie może znacznie przyspieszyć wdrażanie nowych przepisów, na co wskazuje między innymi inicjatywa Scheme2.

Dlaczego otwarta wymiana danych to przyszłość sektora finansowego

Nowa architektura rynku niesie ryzyko tzw. utowarowienia ryzyka (Commoditisation Risk). Instytucje finansowe, które ograniczą się do roli posiadaczy danych, staną się jedynie dostawcą surowca (utility). W tym scenariuszu bank zapewnia infrastrukturę, a marża trafia do podmiotów budujących interfejs i relację z klientem.

Zyskają organizacje, które zintegrują dane z wielu źródeł, tworząc finansowe „super-aplikacje” – centra sterowania życiem klienta. Banki muszą przygotować się na rywalizację z gigantami technologicznymi (Big Tech). Rywalizacja rozegra się w obszarze doświadczenia użytkownika (User Experience), gdzie firmy technologiczne wyznaczają standardy.

FiDA w zderzeniu z RODO i eIDAS 2.0

Wdrażanie przepisów FiDA musi iść w parze z ochroną prywatności wynikającą z RODO oraz nowym systemem tożsamości cyfrowej eIDAS 2.0. Te trzy regulacje tworzą wzajemnie zależny układ, który wymusza na firmach zmianę podejścia do bezpieczeństwa. Jest to duże wyzwanie operacyjne, ale daje też szansę na zdobycie przewagi rynkowej. Najwięcej zyskają bowiem te instytucje, które najszybciej nauczą się łączyć ochronę danych z nowoczesną i wygodną technologią.

Prywatność a dostęp: jak zaprojektować zgodę klienta?

Punktem styku regulacji są pulpity zgód (Permission Dashboards). „Zezwolenie” (permission) w FiDA musi być spójne z wymogami zgody według RODO.

Wyzwaniem jest projektowanie interfejsów użytkownika. Zbyt łatwe wycofywanie zgód może pozbawić banki dostępu do danych historycznych. Odcięcie od informacji w trakcie umowy kredytowej zaburzy modele scoringowe i ocenę ryzyka, destabilizując portfel kredytowy.

Europejski Inspektor Ochrony Danych (EDPS) ostrzega przed nadmiernym profilowaniem. Systemy muszą wymuszać zasadę minimalizacji danych (data minimization) – algorytmy pobierają wyłącznie informacje niezbędne do świadczenia konkretnej usługi, co analizuje kancelaria Loyens & Loeff.

Portfel tożsamości cyfrowej jako klucz do nowego ekosystemu

Rozporządzenie eIDAS 2.0 wprowadza Europejski Portfel Tożsamości Cyfrowej (EUDI Wallet), który stanie się kręgosłupem ekosystemu FiDA.

Rozwiązanie to wyeliminuje problemy ery PSD2: uciążliwe logowanie i przekierowania, które zwiększały wskaźnik porzuceń procesów, zgodnie z obserwacjami McDermott Will & Emery. EUDI Wallet wyznaczy standard silnego uwierzytelniania (SCA) i umożliwi udostępnianie atrybutów, takich jak wiek czy rezydencja podatkowa.

Połączenie historii finansowej z FiDA i zweryfikowanej tożsamości z eIDAS 2.0 pozwoli na zdalny onboarding klientów transgranicznych. Grupy bankowe zyskają możliwość centralizacji procesów Know Your Customer (KYC), co przełoży się na oszczędności operacyjne, co Komisja Europejska przedstawia jako jeden z przykładów użycia.

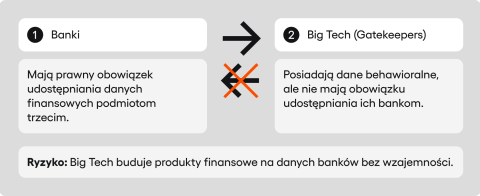

Wielka gra o dane: Big Tech, krypto i nowa konkurencja

Wciąż trwają trudne negocjacje dotyczące roli największych gigantów technologicznych, takich jak Apple, Google, Amazon czy Meta. Banki alarmują, że obecne zasady są dla nich skrajnie nieuczciwe. Firmy z sektora Big Tech posiadają ogromną wiedzę o zachowaniach konsumentów, ale nie chcą dzielić się tymi informacjami z innymi. Jednocześnie nowa licencja pozwoliłaby im swobodnie przeglądać dane finansowe gromadzone przez banki. W takim układzie technologiczni giganci zyskaliby potężną przewagę, ponieważ wiedzieliby o klientach niemal wszystko, nie dając nic w zamian, co porusza Oxford Business Law Blog.

Parlament Europejski i Rada procedują poprawki mające wykluczyć strażników dostępu z możliwości uzyskania statusu FISP. Mechanizm ten, wspierany przez europejskie lobby bankowe (EBF), ma zapobiec monopolizacji rynku i wykorzystaniu danych do targetowania reklam, na co zwraca uwagę CCIA.

Instytucje finansowe muszą jednak brać pod uwagę scenariusz, w którym pełne wykluczenie nie wejdzie w życie. Wówczas czeka je rywalizacja w warstwie interfejsu, gdzie Big Techy posiadają przewagę projektową.

Krypto wchodzi na salony: integracja z tradycyjną bankowością

Ustawodawca włączył dostawców usług kryptoaktywów (CASP) do definicji posiadacza danych.

Tworzy to nową rzeczywistość w zarządzaniu majątkiem. Banki zyskają możliwość automatycznego pobierania danych o saldach klientów na giełdach kryptowalut (np. Binance, Coinbase). Włączenie tych informacji do systemów bankowości prywatnej (Wealth Management) pozwoli na ocenę ryzyka i doradztwo oparte o rzeczywisty portfel klienta.

Zagrożeniem jest fakt, że giełdy krypto z licencją FISP mogą zacząć oferować usługi oparte na tradycyjnych aktywach, stając się konkurencją dla banków detalicznych.

Prawdziwe pieniądze są w B2B: rewolucja w finansowaniu firm

Ewolucja usług finansowych pokazała, że otwarta bankowość, zainicjowana dyrektywą PSD2, koncentrowała się przede wszystkim na rynku detalicznym, oferując narzędzia do agregacji rachunkowej czy zarządzania osobistymi finansami.

Jednak z perspektywy makroekonomicznej to dopiero rozporządzenie FiDA otwiera drogę do budowania wartości biznesowej. Największy potencjał wzrostu oraz główna siła napędowa nowoczesnych finansów leży dzisiaj w segmencie B2B, obejmującym sektor MŚP oraz klientów korporacyjnych.

Koniec wróżenia z fusów: precyzyjne finansowanie MŚP

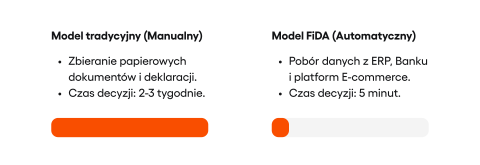

Małe i średnie przedsiębiorstwa od dekad mają ogromne trudności z uzyskaniem potrzebnego finansowania. Główną przyczyną tego stanu rzeczy jest brak wiarygodnych i aktualnych informacji o ich kondycji. Banki często nie dysponują danymi, które pozwoliłyby im rzetelnie sprawdzić, czy mniejsza firma będzie w stanie spłacić kredyt. W efekcie wiele perspektywicznych biznesów odbija się od ściany, ponieważ instytucje finansowe nie chcą ryzykować bez wglądu w ich bieżące wyniki.

W tradycyjnym modelu ten proces jest ręczny i uciążliwy, co sprawia, że przy niewielkich kwotach finansowania staje się on dla instytucji po prostu nieopłacalny.

Wprowadzenie ram prawnych FiDA istotnie zmienia tę dynamikę. Dostawca usług finansowych, działający jako bank lub wyspecjalizowany fintech, zyskuje możliwość automatycznego i bezpiecznego pobrania danych z wielu źródeł jednocześnie.

W praktyce oznacza to, że system nie musi już opierać się na historycznych deklaracjach, ale na danych pobieranych w czasie rzeczywistym. Może on analizować:

- Bieżące przepływy pieniężne bezpośrednio z rachunków bankowych klienta.

- Systemy księgowe i ERP, co zapewnia wgląd w wystawione i opłacone faktury.

- Platformy e-commerce, które dostarczają precyzyjnych informacji o wolumenie sprzedażowym i trendach zakupowych.

- Rejestry ubezpieczeniowe oraz leasingowe, budując kompletny obraz zobowiązań firmy.

Dzięki nowym przepisom instytucje mogą oferować finansowanie oparte na realnych przychodach firmy widocznych w systemie. Przyznawanie kredytu przestaje być męczącym procesem pełnym wielotygodniowych formalności, a staje się operacją wykonywaną natychmiast przez system. Przykłady z rozwiniętych rynków, takich jak amerykańska platforma Lendio czy projekty pilotażowe w Unii Europejskiej, pokazują to wyraźnie. Czas potrzebny na wydanie decyzji skraca się tam z kilku tygodni do zaledwie kilku minut, zgodnie z raportem Euro Banking Association.

Zielone dane: jak automatyzacja zmieni raportowanie ESG

Dane dotyczące ochrony środowiska i ładu korporacyjnego nie są już tylko dodatkiem do raportów wizerunkowych. Obecnie stanowią twardy obowiązek prawny, który narzucają dyrektywa CSRD oraz unijna taksonomia. Dla wielu przedsiębiorstw zdobywanie tych informacji to uciążliwy proces wymagający ręcznego przeglądania faktur i certyfikatów.

Dzięki regulacji FiDA te działania można w dużej mierze zautomatyzować. Banki oraz ubezpieczyciele zyskują możliwość udostępniania gotowych, potwierdzonych informacji o ekologicznym profilu finansowanych inwestycji. W konkretnej sytuacji bank może samodzielnie zweryfikować klasę energetyczną budynku lub sprawdzić emisyjność floty samochodowej przy leasingu. Klient nie musi tracić czasu na samodzielne zbieranie dokumentacji papierowej.

Taki model otwiera drogę do szerokiego oferowania zielonych kredytów. Instytucje finansowe mogą zaproponować lepsze warunki tym firmom, które poprzez systemy wymiany danych udowodnią swoje proekologiczne działania lub inwestycje w zrównoważone fundusze. Cały proces przebiega w formie cyfrowej, co zgodnie z analizami Capgemini pozwala uniknąć błędów i przyspiesza obieg informacji.

Wyścig z czasem: kluczowe daty i harmonogram wdrożenia

Prace nad przepisami FiDA są na bardzo zaawansowanym etapie. Ostateczne daty wdrożenia zależą jeszcze od trwających rozmów, jednak wyznaczony kierunek zmian jest już pewny. Firmy muszą wziąć te terminy pod uwagę podczas planowania swoich działań na najbliższe lata. Brak przygotowania do nowych zasad może oznaczać nie tylko problemy z prawem, ale też utratę miejsca na zmieniającym się rynku.

| Faza | Stan wiedzy na styczeń 2026 | Kluczowe kamienie milowe i strategiczne działania |

| Finalizacja negocjacji (trilogi) | Q1 – Q2 2026 | Jest to obecny status legislacyjny. Trwają negocjacje trójstronne między Komisją, Radą a Parlamentem po uzyskaniu mandatu przez Radę w grudniu 2024 roku. Negocjacje dotyczą głównie roli gigantów technologicznych (gatekeepers) oraz ponownej oceny kosztów wdrożenia. |

| Prawna adopcja i publikacja | Q3 / Q4 2026 | Oczekiwane jest oficjalne przyjęcie rozporządzenia i jego publikacja w Dzienniku Urzędowym UE. Przepisy wejdą w życie 20 dni po publikacji, co dopiero wtedy formalnie uruchomi zegar wdrożeniowy dla instytucji finansowych. |

| Faza formowania rynku | 2027 – połowa 2028 | Będzie to kluczowy okres przejściowy (zazwyczaj 18–24 miesiące) na powoływanie schematów wymiany danych. W tym czasie Europejski Urząd Nadzoru Bankowego wyda szczegółowe standardy techniczne, a banki i ubezpieczyciele będą musieli dostosować swoje systemy IT. |

| Data stosowania przepisów | połowa 2028 / 2029 | Moment pełnego wejścia w życie obowiązków. Posiadacze danych będą musieli udostępniać je na żądanie, a klienci uzyskają dostęp do pulpitów zarządzania zgodami. Na rynku pojawią się pierwsze realne produkty oparte na nowych przepisach. |

| Pełna dojrzałość rynku | 2030+ | Nastąpi stabilizacja ekosystemu oraz ewentualne rozszerzenie regulacji o produkty pierwotnie wyłączone. Przewiduje się też wtedy pełną integrację usług finansowych z europejskim portfelem tożsamości cyfrowej. |

Najważniejszy wniosek płynie z analizy lat 2026–2027. Jest to czas, który można określić mianem „rywalizacji o standardy”.

Instytucje, które przeoczą ten moment i nie włączą się aktywnie w tworzenie schematów wymiany danych, znajdą się w trudnej sytuacji. Będą zmuszone do adaptacji rozwiązań narzuconych przez liderów rynku lub regulatora, co może trwale osłabić ich pozycję konkurencyjną, zgodnie z dokumentacją Rady Unii Europejskiej.

Co musi zrobić zarząd? Plan działania na najbliższe lata

Regulacja FiDA jest nieuchronnym procesem, który zdefiniuje architekturę europejskiego sektora finansowego na nadchodzącą dekadę. Stoimy przed istotną zmianą modelu biznesowego: bankowość ewoluuje z roli tradycyjnego „skarbca pieniędzy” w stronę nowoczesnego „skarbca danych”.

Pięć filarów strategii dla liderów finansowych

- Transformacja w organizację opartą na danych: zarząd powinein zacząć traktować bazy danych klientów jako aktywo bilansowe o wysokiej wartości. Przyszła strategia musi zakładać aktywną monetyzację tych zasobów poprzez płatne interfejsy programistyczne (API) oraz budowę nowych produktów opartych na agregacji danych zewnętrznych.

- Aktywność w tworzeniu schematów: tworzenie standardów rynkowych jest zbyt ważnym zagadnieniem, by pozostawić je wyłącznie działom IT. Zarząd musi delegować przedstawicieli biznesowych do krajowych i unijnych grup roboczych. Tylko w ten sposób można realnie kształtować modele opłat i zasady zarządzania wewnątrz schematów, broniąc interesów instytucji przed dominacją globalnych gigantów technologicznych.

- Inwestycje w architekturę czasu rzeczywistego: modernizacja systemów centralnych, szczególnie w sektorze ubezpieczeniowym i inwestycyjnym, staje się palącą koniecznością. Wydatków tych nie należy traktować jako kosztu regulacyjnego FiDA, ale jako niezbędną inwestycję w cyfryzację, której rozporządzenie jest jedynie silnym katalizatorem.

- Ekosystemowa strategia: samodzielna budowa wszystkich innowacyjnych rozwiązań jest dziś niemożliwa i nieefektywna ekonomicznie. Należy identyfikować partnerów technologicznych, takich jak zwinne fintechy, do współpracy w modelu wbudowanych finansów. Pozwala to wykorzystać ich szybkość przy jednoczesnym zachowaniu pełnej kontroli nad relacją z klientem i zgodnością z przepisami.

- B2B jako priorytetowy obszar wzrostu: podczas gdy rynek detaliczny jest już mocno nasycony, segment MŚP i klienci korporacyjni (np. w obszarze automatyzacji kredytowej czy raportowania ESG) oferują obecnie największy potencjał zwrotu z inwestycji w otwarte finanse.

Wprowadzenie FiDA wymusza na kadrze zarządzającej realną zmianę podejścia do technologii. Firmy postrzegające te przepisy wyłącznie jako uciążliwy obowiązek prawny mogą szybko zostać wypchnięte z rynku przez sprawniejszą konkurencję. Prawdziwy zysk czeka na te instytucje, które potraktują nową regulację jako okazję do całkowitej zmiany sposobu zarabiania na informacjach. Gra toczy się o dostęp do ogromnego rynku danych finansowych, na którym wygrają podmioty potrafiące najskuteczniej wykorzystać nowe zasady współprac

FAQ

Czym jest Regulacja FiDA (Financial Data Access) i kogo dotyczy?

Regulacja FiDA (ang. Financial Data Access) to unijny projekt przepisów w sprawie ram dostępu do danych finansowych, który tworzy fundament dla otwartych finansów (Open Finance). Rozporządzenie dotyczy niemal całego rynku: banków, ubezpieczycieli, funduszy inwestycyjnych oraz giełd kryptowalut. W przeciwieństwie do dyrektywy w sprawie usług płatniczych (PSD2), FiDA obejmuje szeroki katalog produktów, dając klientom kontrolę nad swoimi danymi i umożliwiając ich udostępnianie w czasie rzeczywistym.

Jakie są różnice między dyrektywą o usługach płatniczych (PSD2) a nowymi przepisami?

Podczas gdy PSD2 obejmowało głównie instytucje płatnicze i rachunki, nowe przepisy FiDA idą znacznie dalej. Wprowadzają one nowe obowiązki dla całego sektora finansowego, zmieniając model z darmowego na rynkowy (odpłatny). Sektor bankowy może teraz monetyzować infrastrukturę API, a nie tylko udostępniać ją za darmo. Ponadto, w odniesieniu do usług płatniczych, FiDA skupia się na odczycie danych, a nie na inicjacji transakcji.

Kim są Financial Information Service Providers (FISP) w świetle Data Access?

Financial Information Service Providers (FISP) to podmioty uprawnione do dostępu do danych finansowych klienta w celu świadczenia usług informacyjnych. Może to być fintech lub bank, który dzięki licencji pobiera dane od innym instytucjom finansowym. W przeciwieństwie do nieuregulowanych stron trzecich, FISP podlegają nadzorowi i wymogom audytów, co ma na celu wzrost konkurencyjności i innowacji poprzez bezpieczną analizę pełnego majątku klienta.

Z jakimi kosztami i wyzwaniami wiąże się wdrożenie FiDA?

Dla instytucji finansowych implementacji FiDA oznacza konieczność ogromnych inwestycji – szacunkowo aż 36 mld euro w skali UE. Główne koszty generuje modernizacja systemów legacy oraz budowa pulpitów zgód w celu zapewnienia ciągłej zgodności. Zastosowanie wymogów Data Access oznacza przebudowę architektury IT na działającą w czasie rzeczywistym, co jest niezbędne, by konsumentów obsługiwać bez opóźnień i utrzymać pozycję na rynku finansowym.

Jaki jest harmonogram prac nad rozporządzeniem w Parlamencie Europejskim?

Aktualnie trwają negocjacje trójstronne z Parlamentem Europejskim i Radą. Przyjęcie i publikacja rozporządzenie FiDA w Dzienniku Urzędowym UE przewidywane są na Q3/Q4 2026 roku. Od momentu opublikowania projektów, rynek wejdzie w fazę dostosowawczą trwającą około 18–24 miesięcy. Z jednej strony jest to czas na powołanie schematów wymiany danych, z drugiej – na techniczne wdrożenia przed pełnym startem systemu ok. 2028/2029 roku.

Jak regulacja wpłynie na klientów biznesowych i procesy B2B?

W segmencie B2B FiDA rewolucjonizuje ocenę ryzyka. Dzięki automatycznemu dostępowi do systemów ERP i bankowych, otrzymuj informacje (jako podmiot finansujący) o przepływach klienta w czasie rzeczywistym. Pozwala to skrócić czas decyzji kredytowej z tygodni do minut. Dodatkowo, systemy te usprawnią raportowanie ESG poprzez cyfrowe pobieranie certyfikatów, co eliminuje manualną analizę dokumentacji.

Artykuły na tym blogu tworzy zespół ekspertów specjalizujących się w AI, rozwoju aplikacji webowych i mobilnych, doradztwie technicznym oraz projektowaniu produktów cyfrowych. Naszym celem nie jest marketing, a dostarczanie wartościowych materiałów edukacyjnych.